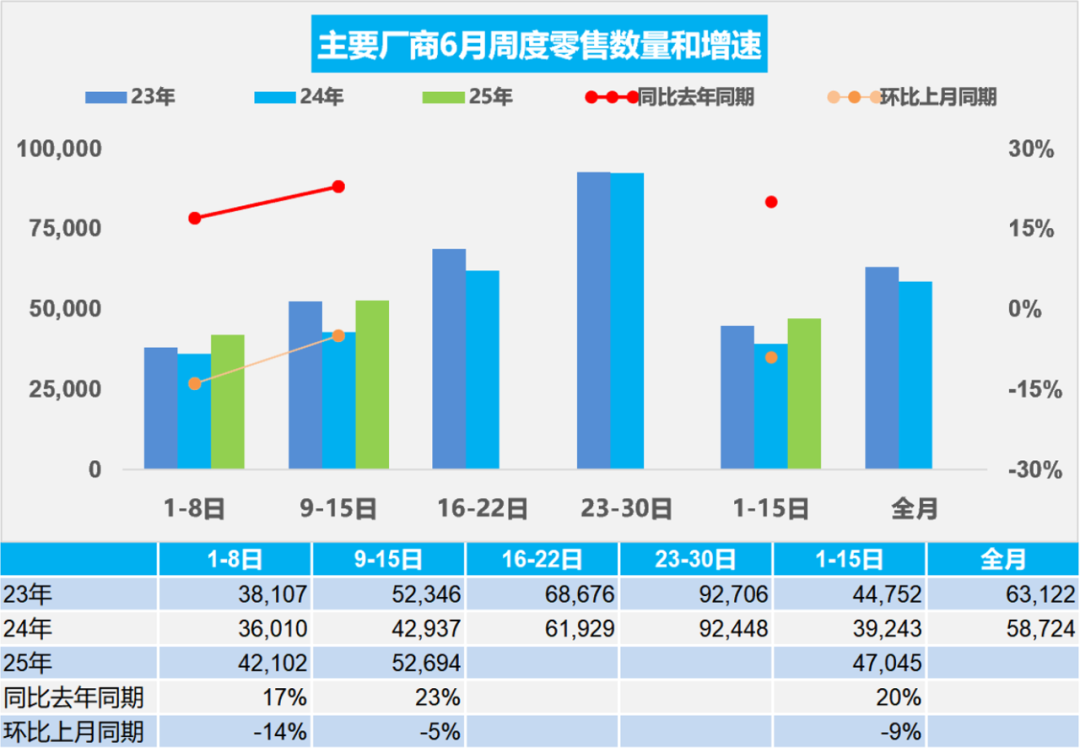

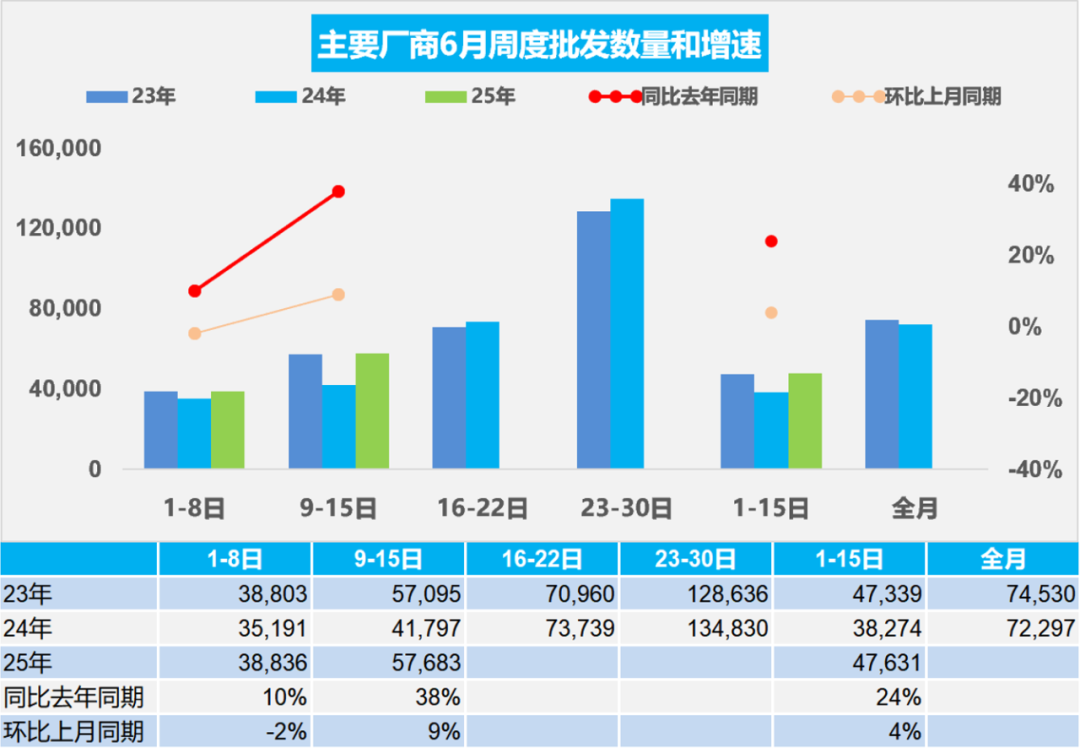

智通财经APP获悉,6月18日,乘联分会发布最新车市扫描。6月1-15日,全国乘用车市场零售70.6万辆,同比去年6月同期增长20%,较上月同期下降9%,今年以来累计零售952.2万辆,同比增长10%;6月1-15日,全国乘用车厂商批发71.4万辆,同比去年6月同期增长24%,较上月同期增长4%,今年以来累计批发1,150.4万辆,同比增长12%。

6月1-15日,全国乘用车新能源市场零售40.2万辆,同比去年6月同期增长38%,较上月同期增长0%,全国新能源市场零售渗透率57%,今年以来累计零售476万辆,同比增长35%;6月1-15日,全国乘用车厂商新能源批发36.9万辆,同比去年6月同期增长18%,较上月同期下降2%,全国新能源厂商批发渗透率51.7%,今年以来累计批发557.6万辆,同比增长38%。

6月第一周全国乘用车市场日均零售4.2万辆,同比去年6月同期增长17%,较上月同期下降14%。

6月第二周全国乘用车市场日均零售5.3万辆,同比去年6月同期增长23%,较上月同期下降5%。

6月1-15日,全国乘用车市场零售70.6万辆,同比去年6月同期增长20%,较上月同期下降9%。今年以来累计零售952.2万辆,同比增长10%。

今年以来国内经济形势好于预期,尤其近两个月的出口改善,稳定了内需的基础,在国家促消费和多省市对应政策的共同推动下,各地促消费活动全面活跃市场气氛。随着部分地区的补贴资金阶段性紧张,经销商为了抢抓以旧换新政策机会,加大促消费的宣传,效果较好。部分厂商推出的“一口价”短期内形成了暂时稳定的供求关系,强力的补贴是难得的购车机遇,消费者购车积极性持续高涨。随着高考后的购车需求逐步释放,暑期自驾需求购车拉动车市保持较好热度。北京增发2万个新能源指标也是对6月车市很好的促进。

今年车市消费热点不断转变,年初的纯电动走势较强,5月以来增程式新品和插混车型走势明显恢复,加之燃油车市场走势较强,共同带动6月初车市消费持续走强。

6月第一周全国乘用车厂商日均批发3.9万辆,同比去年6月同期增长10%,环比上月同期下降2%。

6月第二周全国乘用车厂商日均批发5.8万辆,同比去年6月同期增长38%,环比上月同期增长9%。

6月1-15日,全国乘用车厂商批发71.4万辆,同比去年6月同期增长24%,较上月同期增长4%。今年以来累计批发1,150.4万辆,同比增长12%。

近期国际环境变数仍多,需求不足、价格下降等制约因素仍然存在,但汽车行业出口形势较好。中央各部门与各地区协力、加快落实更加积极有为的宏观政策,有力有效应对外部挑战,汽车产销实现较快增长。因此汽车行业的发展靠“内、外需”共同推动的趋势日益明显。近日国家反内卷行动快速推进,行业秩序明显改善。

6月是上半年业绩的重要节点,商家冲量意愿高。目前车市零售表现较好,整车厂商强化促消费、稳预期,乘用车产业高增长的稳内需效果持续体现。

5月份,面对外部冲击影响加大、内部困难挑战叠加的复杂局面,汽车生产需求平稳增长,社会消费预期持续改善,高质量发展扎实推进,汽车行业持续延续回升向好态势。根据国家统计局数据,1—5月份,社会消费品零售总额203,171亿元,增长5.0%。其中,汽车消费额18,847亿元、同比零增长;除汽车以外的消费品零售额184,324亿元,增长5.6%。5月份,社会消费品零售总额41,326亿元,同比增长6.4%。其中,汽车消费额4,010亿元、同比增长1%;除汽车以外的消费品零售额37,316亿元,增长7.0%。

2025年5月汽车生产264万辆,同比增长11%;新能源汽车生产125万辆,同比增长32%,渗透率47%;燃油车生产140万辆,同比下降2%。2025年1-5月汽车生产1,276万辆,同比增长11%;新能源汽车生产564万辆,同比增长41%,渗透率44%;燃油车生产712万辆,同比下降5%。

随着乘用车置换政策开始接力报废补贴政策,引爆近期车市,国家报废政策更利好新能源,但规模有限。近日的各地乘用车置换政策刺激效果要大于报废,并且燃油车刺激效果显著。期待未来能有长效的强力接续政策,减免购车人员个税、推动新能源车下乡、优化C7经济型电动车驾照申领、给200公里以下续航的合规纯电动车免车购税、鼓励结婚购车、鼓励生育购车等更多的改善措施,拉动购车消费促进经济增长。

2025年5月,我国动力和其它电池合计产量为123.5GWh,同比增长46%。1-5月,我国动力和其它电池累计产量为568GWh,累计同比增长42%。2025年动力电池的产量中装车的比例下降到42%,其中三元电池装车率39%,磷酸铁锂装车率43%。2025年5月的锂电池装车57.1GWh,同比增长43%;三元电池装车同比增长1%,占比18%,低于同期;而磷酸铁锂电池装车同比增速58%,占比81%,三元电池增长大幅放缓。

2025年5月的新能源汽车合格证产品产量是112万辆,同比增长32%。2025年1-5月新能源车国内合格证478万辆,同比增长40%较强,其中纯电动乘用288万辆,同比增长53%;插混乘用车165万辆,同比增长24%;纯电动专用车和货车22万辆,这样的产量数据还是较好的。

纯电动车目前主力电池能量密度区间在125到160之间。尤其2025年二季度表现比较突出的是125到140的电池占比达到62%,同比上升14个百分点。2025年二季度的电池能量密度160以上的车型占比5%,相对于2024年的13%出现了明显的下降。

电池企业的竞争格局形成宁德时代(03750)和比亚迪(01211)两者相对较强的特征。宁德时代磷酸铁锂电池的占比份额从2024年反超比亚迪。2025年二季度比亚迪开始发力恢复,但份额较同期仍下降4.8个百分点。亿纬锂能和中创新航表现较强。欣旺达(300207.SZ)、瑞浦兰钧(00666)、蜂巢能源、极电新能源的提升明显。由于比亚迪全面转型磷酸铁锂电池,因此宁德时代、LG、蜂巢等前三家的三元电池优势更加明显,近期巨湾技研、亿纬锂能(300014.SZ)表现较好。

根据行业数据,国内商用车交强险数据的2025年商用车强势增长。由于新能源车强势增长和政策促进车辆更新,5月商用车国内销量实现26万辆,同比增长3%,环比下降9%。2025年1-5月商用车国内销量实现126万辆,同比增长4%,相对于2023年和2024年的商用车平稳期,今年创出2022年后历史新高的良好水平。

2024年新能源商用车销量57.9万辆,同比增长84%;2025年5月份达到6.8万辆,同比增长45%,环比下降4%。在2024年末政策翘尾后,2025年1月新能源表现相对较弱,2-5月同比暴增,1-5月累计达到28万辆,同比增长56%。

从2019-2021年,整个新能源商用车的渗透率保持在3%左右水平,2022年达到9%,2023年达到11%,2024年全年达到20%,2025年1-5月就达到渗透率23%的良好水平,体现了新能源商用车强势增长良好态势。新能源商用车国内市场在政策推动下的表现相对较强,燃油车出口较强。