当前美股仓位濒临敏感阈值:既高到足以触发剧烈避险抛售,但又低到能吸引抄底资金进场,而打破这一脆弱平衡只需要一则突发新闻。

最近几天,随着交易员追踪中东局势动态,美国股市出现了剧烈波动。在地缘政治紧张局势升级之际,各类可能推高或打压市场的力量正在展开拉锯战。

技术图表发出了买入或卖出信号,而关税和油价上涨对经济和企业盈利的影响尚不明朗。美联储主席杰罗姆·鲍威尔对通胀风险保持谨慎,并表示,鉴于经济高度不确定性,“没人对利率路径有绝对信心”。最紧迫的是,随着美国可能加入以色列对伊朗攻击的猜测日益升温,地缘政治背景令市场紧张不安。

高盛集团的Richard Privorotsky表示:“美国会袖手旁观,还是会被迫卷入冲突?市场已经习惯于淡化这类地缘政治新闻,其韧性令人印象深刻……现在或许有点自满了。”

根据高盛的数据,对冲基金上周继续买入股票,但买入速度放缓,而共同基金的资金流出量则达到100亿美元。趋势跟踪基金的股票买入量相对较小,仅为28亿美元,而且它们在未来更倾向于卖出而不是买入。

据高盛估计,这些被称为大宗交易顾问的基金本周将在下跌行情中抛售超过170亿美元,是市场持平或上涨时的三倍多。其他风险调整型投资者,如波动性控制基金或风险平价基金,也不太可能在新一轮不确定性中入场。

瑞银集团美国股票衍生品策略主管Rebecca Cheong表示,预计养老基金和目标日期基金(Target Date Fund)也将在月底的再平衡中出售890亿美元股票,这是未来几天股市的另一个拖累因素。

除此之外,在第二季度财报季前的静默期,企业回购带来的支撑正在消退。企业业绩将很快成为投资者了解关税损害程度的焦点。

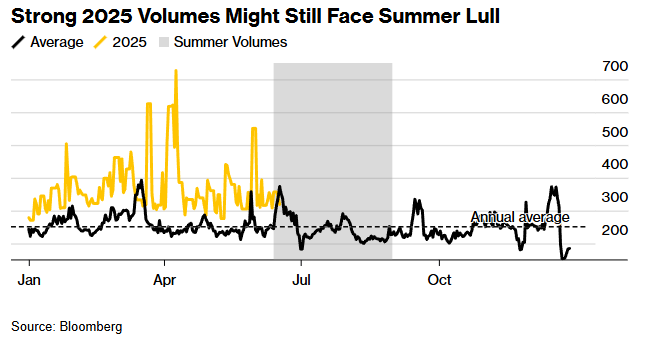

当前市场格局使美股陷入矛盾处境——尤其伴随夏季交投清淡期临近,标普500综合换手指数通常在7月降至季节性低点。这意味着即使是小新闻也会对股市产生巨大影响。

美股迎来夏季交投清淡期

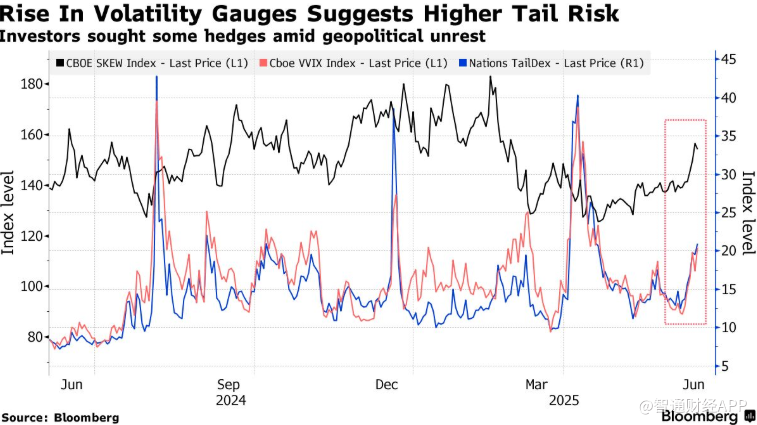

期权市场的情况同样复杂。野村证券国际公司跨资产策略董事总经理Charlie McElligott上周指出,在现货指数攀升至接近历史高点之际,标普500指数的倾斜度和所谓“波动率的波动率”悄悄上升。

一方面,现货指数上涨、波动性上升通常反映出投资者因敞口严重不足而追逐上涨行情,从而推动市场走高。但这种模式也可能导致市场在自身压力下崩溃。

波动性指标上升暗示尾部风险增加

越来越多的投资者认为,逢低买入是理所当然的。大幅回调之所以未能实现,是因为投资者预期其他人会逢低买入,因此在没有重大宏观事件的情况下,投资者要么继续持有,要么甚至增加头寸。

Yardeni Research创始人Ed Yardeni表示:“股票投资者应该重新考虑与上周五以色列袭击伊朗之前相同的问题,包括特朗普的关税、他的大而美法案、经济增长、通胀、美联储政策和人工智能。”