(转自:笔尖网官方账号)

《笔尖网》 文/笔尖财经

卧安机器人冲刺港交所上市的身影,被聚光灯镀上一层金色。据悉,卧安机器人是一家全球领先的AI具身家庭机器人系统提供商,致力于构建以智能家庭机器人产品为核心的生态系统。

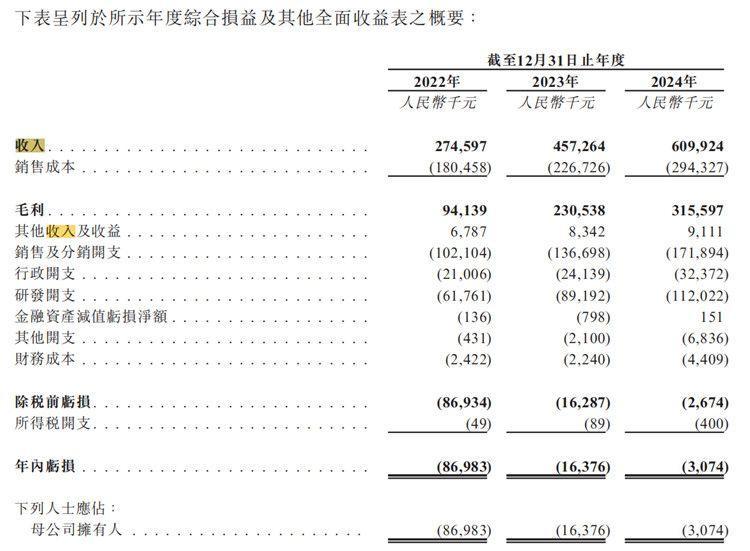

招股书显示,从2022至2024年(以下简称报告期),卧安机器人收入分别约为人民币2.75亿元、4.57亿元和6.1亿元,同期内亏损分别为人民币8,698.3万元、1,637.6万元和307.4万元。

报告期内,卧安机器人的研发开支分别约为人民币0.62亿元、0.89亿元和1.12亿元,复合年增长率约为29.9%;该公司销售及分销开支分别约为人民币1.02亿元、1.37亿元和1.72 亿元,复合年增长率约为34.7%。2024年,该公司的研发费用及销售费用合计占到总收入的46.5%。

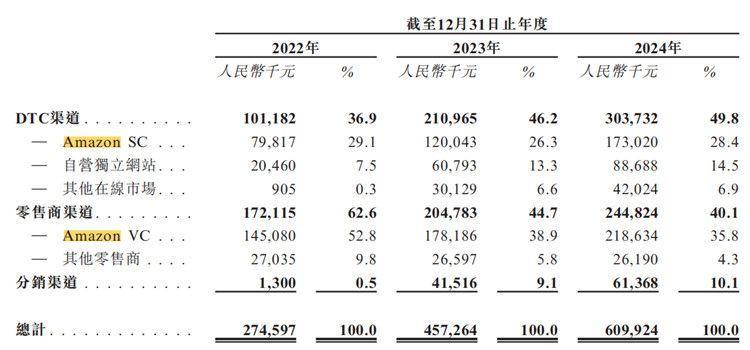

此外,相关媒体报道显示,报告期内卧安机器人来自亚马逊平台(包括Amazon SC和Amazon VC)的收入分别占总收入的81.9%、65.2%、64.2%,相应平台佣金费用和广告、销售人员开支、推广及业务发展费用在销售及分销开支中占比超八成。

与头部电商平台的深度合作是卧安机器人攻城略地的利器,但高度依赖第三方渠道也存在风险。相关领域人士指出,平台佣金抽成逐年攀升,用户数据沉淀不足,都有可能让高度依赖平台的企业成为流量游戏的打工者。某国际竞品自建DTC体系的成功案例证明:没有渠道自主权的高增长,有可能是替他人做嫁衣。

卧安机器人的IPO或许是其命运的转折点,相关媒体报道称,招股书显示,卧安机器人此次港股IPO募集资金将用于:1)持续提升研发能力,以进一步开发与AI具身家庭机器人系统相关的关键技术及产品;2)扩大销售渠道及地区覆盖及提升品牌的全球知名度;3)偿还上市后12个月内的部分未偿还银行贷款;4)一般营运资金及公司用途。

若此次卧安机器人能够顺利在港上市,随着相关募投项目的实施,公司有望构建新的护城河。《笔尖网》将对卧安机器人IPO的后续进展保持关注。