今年以来,港股打新热度持续攀升。

据Wind的数据显示,截至2025年6月20日止,在港股主板上市的IPO有32宗,高于2024年的前六个月,募资总规模为896.00亿港元,较2024年整个上半年的134.64亿港元高出5.65倍。

在今年上半年收官之前,还有10家公司在排队上市,预计总募资规模将达到83.49亿港元。

但是最近,随着全球股市调整,不少新股的表现开始回落,其中刚刚上市的海天味业(03288.HK)上市首日几乎平收,上市第二日即破发,现报35.75港元,较发行价低1.52%;

其次,新琪安(02573.HK)更是由涨转跌,上市首日涨21.43%,但现价15.82港元已较其发行价低了16.30%;

再者,手回集团(02621.HK)和派格生物医药-B(02565.HK)上市首日分别跌18.19%和25.90%,现跌幅更是进一步扩大,较发行价跌幅分别达37%和41.92%。

这不由得让人担心,香港新股市场是不是要缓一缓了?

今年以来的新股表现

2025年初至6月20日上市的32只新股,上市首日报涨的有24家,而到如今股价仍高于发售价的只剩19家。

6月中起,港股市场出现重大调整,不少前期累积了一定涨幅的新消费股出现调整。

今年有多只新消费股上市,包括蜜雪集团(02097.HK)、古茗(01364.HK)、布鲁可(00325.HK)等。虽然近期出现了调整,但它们的股价累计涨幅仍在一倍以上。

需要警惕的是,这类新消费股之前的猛烈上涨带有很大的情绪因素,而非完全因为基本面因素,一旦这些情绪转向消极,它们的调整会走向更深度。

排队上市的公司在增加

港交所(00388.HK)的数据显示,2025年截至5月30日,受理的新申请公司有117家,加上2024年末未处理完毕的现有申请及重新申请94家,申请港交所主板上市的公司有211家,其中已上市的有29家,已获上市委员会批准待上市的有18家,处理中的有138家。

不过,还有一大波的计划上市公司汹涌而来,赴港上市企业更甚。

进入6月以来,几乎每天都有至少一家公司A股公司官宣要赴港上市,此外,传闻要上市的独角兽也是络绎不绝,例如传说秘密递表的Shein,被传有想法的AI新贵稀宇科技(MiniMax)等等。

6月18日,在2025陆家嘴论坛上,港交所首席执行官陈翊庭表示,当前港股IPO排队企业超160家,仅5月就有40多家企业递表。

从港股市场过去的表现来看,其交投量主要集中在一些头部企业,例如腾讯(00700.HK);行业领先者,例如美团(03690.HK);拥有增长概念的科技企业,例如业务扩展至新能源汽车领域的小米集团(01810.HK)等,而不少上市公司在IPO之后就归于沉寂,不少H股企业的估值都低于其A股对应股价。

新股增加进一步稀释市场流动性,是否会影响上市公司估值,这一点值得留意。

此外,今年除了新股活跃外,得益于二级市场上涨,再融资活动也明显升温。

财华社根据Wind的数据统计,今年年初至6月20日,主板上市后募资的交易宗数有157家,比2024年整个上半年的154家多了三家,但融资规模显著扩大,达到1,346.97亿港元,已远远超过2024年全年的上市后募资额859.24亿港元。

再融资情绪回升,是否会分摊市场流动性也值得思考。

Hibor变化或引发波动

HIBOR(Hong Kong Interbank Offered Rate),中文为香港银行同业拆息率,是香港银行之间互相借贷时所使用的利率。由于港元实行联系与美元挂钩的联系汇率制度,因此HIBOR会跟随美国利率政策走,但是短期来看,主导其表现的还是香港本土的资金供求状况。

由于当前美联储处于降息周期,香港的楼按或更多使用HIBOR作为基准按揭利率,而不是较为稳定的最优惠利率(Prime-based mortgage)。

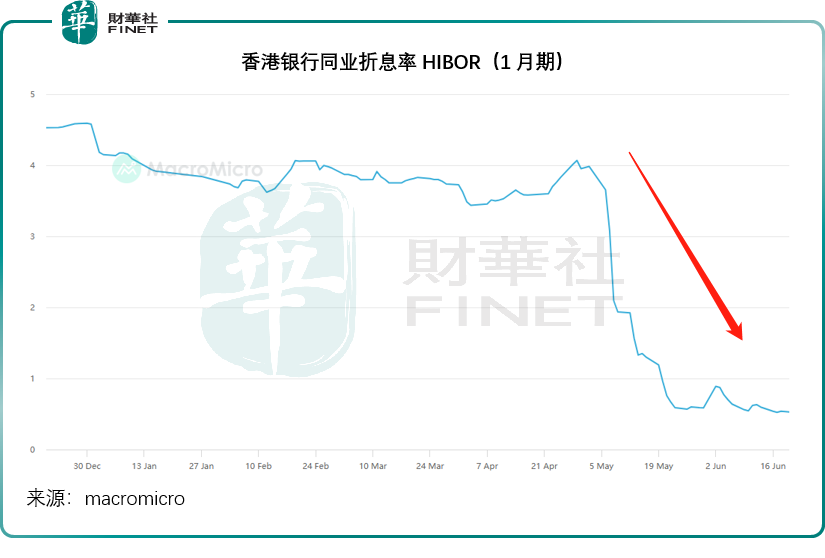

以汇丰银行为例,于6月19日,其最优惠贷款利率维持在5.25%水平,而HIBOR(1个月)则由年初的4.20%降至当前的0.53%,对于置业者来说,选择HIBOR作为用以计算按揭利率的基准利率似乎更为划算。

此外,港股的IPO活动也会通过资金的供求关系影响银行体系的流动性,从而引发HIBOR的短期波动。例如有大型企业赴港上市,投资者可通过孖展(银行通常能提供9倍融资)贷款扩大中签几率,孖展一般按照HIBOR利率计算利息。若资金巨大,会在招股期内抽紧银行体系的流动性,令HIBOR飙升。

因此,HIBOR可以在短期内(例如某大型港股招股期,一般是九个交易日内)大幅波动。

近期,香港银行同业拆息率(HIBOR)处于低位,见下图,当前的1月期HIBOR只有0.53%,远低于4月末时的4%以上水平。

今年五月,由于港元触及强方兑换保证(美元兑港元汇率达到7.75水平)而大规模向市场注入港元,累计或达1,294亿港元,导致银行体系总结余飙升超三倍,直接拉低了HIBOR。

充裕的流动性为新股市场提供了充足的“弹药”,直接刺激了散户和机构的认购新股热情。譬如,蜜雪集团(02097.HK)和沪上阿姨(02589.HK)的散户超额认购倍数分别高达5,257倍和3,615倍。募资规模高达353亿港元的宁德时代(03750.HK),散户超额认购倍数也高达150倍。

这为港股新股市场的一片繁荣创造了条件。

此外,极低的HIBOR或也为国际炒家提供了套利机会。由于港元与美元挂钩,而HIBOR与离岸美元利率差距在扩大,例如当前HIBOR(1个月)为0.53%,而SOFR(美元担保隔夜融资利率,替代2024年退出历史舞台的LIBOR的离岸美元新基准利率)达到4.31%。国际炒家可以通过以极低的成本借入港元,兑换成美元买入高收益的美元资产,从中赚取利率差价,这进一步加大了港元沽压。

也因此,当前港元开始接近“弱方兑换保证”的7.85水平。一旦触及这一水平,金管局将按照联汇制度买入港元同时沽出美元,这将带动港元汇率反弹,从而触发国际炒家平仓获利(即沽出美元兑换成港元,返还给原来出借的机构),或令港元的需求突然抽高。

从港交所的日程可以看到,6月下旬及今年下半年,新股陆续有来,而且很可能超越上半年,这将引发对港元的需求激增,HIBOR将触底反弹,港元的借贷成本上升,意味着孖展成本激增,新股的认购热情是否会遇冷都是值得关注。

结语

随着排队上市企业扩容、HIBOR低位反弹预期升温,新股市场或将从“流动性驱动”转向“基本面筛选”阶段。投资者需警惕新股扩容对流动性的稀释效应,以及热门赛道情绪退潮风险,在结构性分化中回归企业价值本源。