智通财经APP获悉,华尔街迎来了新的最受欢迎的投资者,他们年轻、富有,并对传统市场能否在长期内实现财富增长持怀疑态度。在金融危机的洗礼和科技乐观主义的驱动下,这批富有的千禧一代和Z世代正将资金投入另类资产这个热闹的新世界。他们关注的标的是:IPO前的独角兽企业、房地产、加密货币、收藏品等等。

从私人银行到金融科技平台,金融行业正争先恐后地跟进。例如,Forge Global Holdings已经降低了最低投资门槛,将私人市场准入包装为“值得向往、也可实现”的目标。

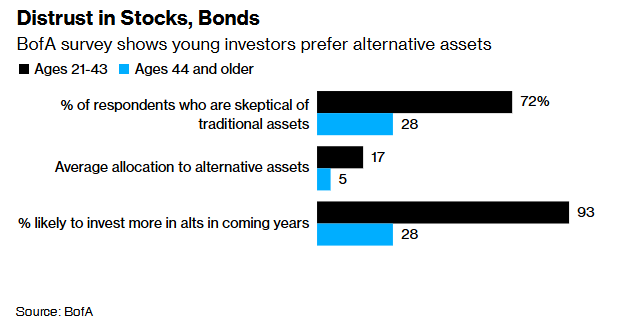

美国银行表示,自2020年以来,其零售客户持有另类资产的数量翻了一倍,且该平台每年新增约50只基金。根据美国银行去年的一项两年期研究,近四分之三的43岁以下富裕投资者认为传统的“股债组合”将无法带来高于平均水平的回报,大约93%的受访者计划在未来增加对另类资产的配置。

讽刺的是,许多热衷于“另类资产”的投资者,正在远离那些最初帮助他们积累财富的公开市场。美国银行私人银行投资主管Michael Pelzar表示:“投资者偏好正在变化,而市场也在演变。这两个动态正在相互作用、相互促进。”

这种需求正在重塑华尔街推销创造财富产品的方式。过去专属于机构的产品,现在越来越多被重新设计为适合个人投资者——尽管主要还是为那些关系广、人脉深、资金足的高净值人群服务。黑石(BX.US)和阿波罗全球管理(APO.US)等投资公司,正在将他们昔日精英客户使用的投资策略打包为ETF和半流动性基金向大众推广。

曾经风靡的“60/40组合”(60%配置股票,40%配置债券)在过去十年中带来了可观的收益。但自2022年通胀驱动的市场动荡以来,该组合的吸引力已大幅减弱——股票和债券同时下跌,削弱了组合的分散化效益。富国银行投资研究所全球另类投资策略师Mark Steffen指出:“有些顾问可能过去一直使用60/40组合,从未感到需要引入另类资产。但我认为,这种情况正在改变。”

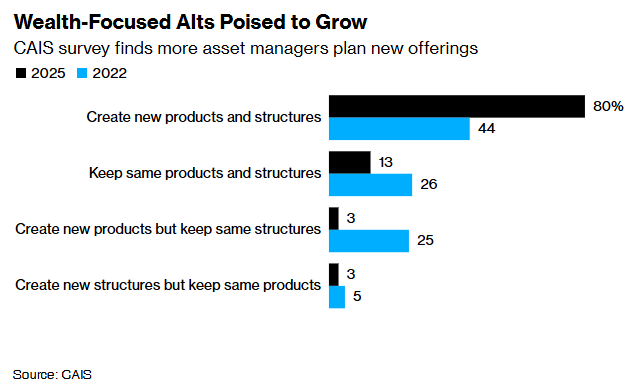

另类资产供给正在快速增长。根据CAIS的调查,80%的另类资产管理者计划推出面向零售投资者的友好型产品和结构——是三年前的近两倍。摩根士丹利最近提交了一项申请,准备推出一只多资产基金,涵盖从风险投资、私募债务、房地产到基础设施的全品类投资。

这些资产结构复杂、费用较高且往往流动性较差,但许多投资者仍愿意加入——即使长期回报尚不明朗。然而,与高效节税的ETF相比,这类产品更贵、更不透明、变现更难。例如,黑石旗下主打房地产的信托基金在2022年利率飙升期间就触及了赎回限制。摩根大通策略师近期就建议客户降低对私募股权和信贷的配置,预计这两类资产将连续第三年落后于公开市场。另一项学术研究则将“另类资产”称为“昂贵且低效的投资”。穆迪也警告称,将私募市场开放给散户可能具有“系统性风险”,如流动性恶化等问题。

尽管如此,这些警告丝毫未能阻止“另类资产”在社交媒体时代的热潮。从TikTok到Reddit,各种“快速致富”的案例正在不断扩大行业粉丝群体。Winthrop Partners首席投资官Brian Werner表示:“我可以告诉你,说服一个创业者把钱投进一个‘十分之一概率成功’的初创项目,通常比让他们把钱放进一个保守的长期策略更容易。”

今年早些时候,当Forge Global Holdings将部分产品的最低投资门槛降至5000美元时,每日注册人数飙升至原来的三倍多。该公司高管表示,这波激增主要来自热衷于AI浪潮的年轻用户——他们希望在IPO前就能投资类似OpenAI这样的公司。文化上的“错失恐惧”(FOMO)也是吸引力的一部分——能向外界表明自己参与了下一个科技大潮的“早期阶段”。

Forge Global Holdings美国资本市场联席主管Andrew Saeta表示:“很多投资者本身就有技术背景,他们在熟悉的领域‘玩游戏’。在他们看来,父辈时代的‘股票+债券’组合已经无法达成目标,尤其是在一切都变得如此昂贵的今天。”

虽然这种趋势在千禧一代和Z世代中最为明显,但它正在吸引更广泛的人群。一位从十几岁起就开始买股票、如今已45岁的投资者基本避开股票和债券,把大部分资金投入初创企业和比特币。他表示:“互联网泡沫和2008年金融危机让我开始更深入地思考投资,我为什么要把自己限制在股票和债券中?尤其是在很多所谓的多元化资产、实际上并不真正分散风险的情况下。”

对许多人来说,“另类资产”不仅仅是回报问题,更是一种“反抗”。即使是那些从市场上涨中获益的人,仍对帮助他们致富的制度存在根深蒂固的不信任。他们认为公开市场和60/40策略是脆弱的、甚至被操控的,这种观点源自他们在2008年和2020年经历过的大崩盘。

根据美国银行的报告,房地产、数字货币和私募股权如今已成为这批新兴财富人群的主要选择。这些资产在心理和财务上都具备吸引力——它们被视为“远离政府干预”、更有可能带来超额收益的途径。Acadian Asset Management投资组合经理Owen Lamont表示:“他们觉得系统是对自己不利的。我必须做点‘非主流’的事情才能变得富有。”

另类资产之所以被大力“零售化”,还有一个现实原因:传统买家(如养老金、捐赠基金、保险公司)可能已经“资金告罄”。根据Preqin的数据,大型机构平均将约五分之一的投资配置于另类资产,而美国银行调查中个人投资者仅配置了7%。

当然,将“另类资产”一概而论并不准确。摩根士丹利私人财富管理部董事总经理Chris Toomey表示,对于年长的投资者来说,私募信贷和基础设施投资具有稳定现金流的吸引力;而对年轻一代来说,私募股权更具吸引力。Chris Toomey指出:“他们正处于投资生命周期的早期阶段,能承受更高的风险。他们是早期投资者,拥有更长的投资时间。”

不过,即使在年轻一代中,这种偏好也并非一致。例如,对于每一个在Forge Global Holdings上追逐“独角兽”的投资者,还有成千上万的千禧和Z世代投资者正选择持有高比例的现金。根据先锋集团的数据,许多年轻人因默认设置为现金类资产的IRA账户,而未能将全部资金投入多元化投资组合。

没有所谓“单一的投资者”,也不存在“另类资产”的唯一真相。但可以确定的是,未来的财富管理不会再像过去一样,而华尔街早已准备好从这场代际变革中获利。美国银行的Michael Pelzar表示:“投资者偏好与产品供应之间正在形成互补,推动另类资产配置出现顺周期增长。我们现在或许正处于一波真正浪潮的初期。”