来源:每财网

2025年健康险迎来开门红。

文/每日财报 栗佳

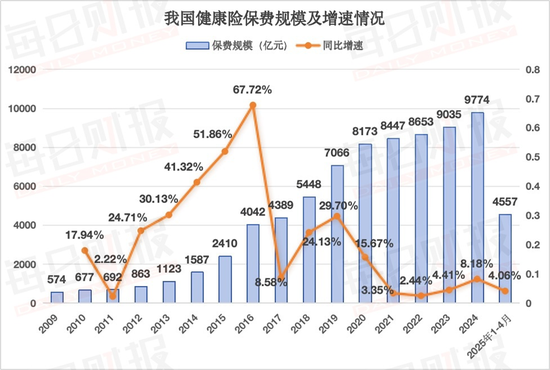

回溯中国保险业发展历程,健康险的表现堪称现象级。自2009年至2024年的十五年周期中,我国健康险保费规模实现了从574亿元向9774亿元体量的跨越式发展,市场规模扩张近20倍,堪称中国保险市场最具爆发力的增长极。

但在这条陡峭的增长曲线背后,行业正经历着深刻的新旧动能转换。2009-2020年间,商业健康险业务保持年均超过20%的复合增长率,展现出强劲的发展势能。转折点出现在2021年,该年度健康险保费增速骤降至3.35%,次年进一步放缓至2.44%,2023年虽小幅回升至4.41%,但仍未突破个位数增长区间。直至2024年,健康险行业在短暂的震荡后重启增长,行业增速出现修复性反弹至8.18%。

而进入到2025年,健康险迎来了“开门红”,据国家金融监督管理总局披露的数据显示,截至今年3月末,我国健康险保费规模达到了3782亿元,同比增长4.85%,远高于行业整体0.93%的增幅,这是健康险增速持续低迷三年后幅度最大的一次反弹;前4个月合计保费收入达4557亿元,同比增长4.06%。按照这一增长趋势,今年我国健康险全年保费收入有望首次突破万亿元大关。

保费规模的持续回暖扩容,显然与一众专业健康险公司在我国商业健康险市场中发挥着越来越重要的作用密不可分。因此,深入分析各大专业健康险公司经营情况,是观察我国商业健康险经营发展路径极为关键的切入点。

目前,我国7家专业健康险公司中,除昆仑健康和和谐健康外,其余5家公司——人保健康、平安健康、太保健康、复星联合健康和瑞华健康,均已披露2024年年报和2025年一季度偿付能力报告,经营业绩数据一一“浮出水面”。

被誉为“专业健康险七子”的业绩表现到底如何?有没有享受到行业红利?所面向市场推出的创新产品又有哪些独特之处?值得我们深入探讨。

业绩迎来大涨,

人保健康继续领跑

纵观整体经营业绩,已经披露业绩数据的5家专业健康险公司,2024年合计实现营业收入756.46亿元,同比增长14.1%;实现净利润总计41.51亿元,同比大幅增长46.63%,展现出“量利齐升”的良好发展态势。

先来看保费数据,2024年全年保费收入超过百亿元的依旧为两家“头部”健康险公司,人保健康以486.95亿元的保费规模拔得头筹,同比增速达7.71%;排名第二的是平安健康,达165.25亿元,同比增长11.59%。

紧随其后的则分别是复星联合健康、太保健康和瑞华健康,去年录得保费收入分别为52.26亿元、26.36亿元和16.71亿元,同比增速分别为26.69%、37.79%、10.15%。

从保费增长趋势来看,太保健康表现最为强劲,其次是复星联合健康,增速排名第二。瑞华健康和平安健康的保费增长率同样较为稳健,均突破了两位数增长。而相较之下,虽然人保健康保费规模“一骑绝尘”,但增速却有些落后,保费增长率位居5家专业健康险公司最后一名。

再来看净利润数据,非常可喜的是,2024年这五家健康险公司全部实现盈利。其中,净利润超10亿规模的也只有两家,位居第一的平安健康,为19.98亿元,同比增长39.14%;排名第二的人保健康达19.32亿元,同比增速达29.58%。

与此同时,太保健康和复星联合健康也实现了较好盈利,净利润分别达0.91亿元、0.42亿元,同比增速均在两位数以上,分别高达193.55%、82.61%。而瑞华健康则是由亏转盈,净利润从2023年的-1.5亿元顺利“翻红”转正达0.88亿元。

时间来到2025年,这五家专业健康险公司延续了去年高增长喜人势头,截至今年一季度末,五家公司合计实现保险业务收入386.45亿元,同比增长12.2%;合计实现净利润31.17亿元,同比大幅增长103.79%。

具体来看,保费收入方面,人保健康继续领跑,其一季度保费收入高达280.69亿元,同比增长14.4%,是其中唯一一家保费规模超百亿的专业健康险公司,与其他四家公司拉开差距。规模排名第二的是平安健康,达62.56亿元,同比增长6.12%。太保健康、复星联合健康分列其后,分别为23.75亿元、16.66亿元,同比增速分别达13.85%、6.93%。瑞华健康则出现明显收缩,一季度保险业务收入仅为2.79亿元,同比大幅下降了23.98%。

净利润方面,人保健康不仅保费规模最大,其盈利水平也是一马当先,今年一季度净利润达24.3亿元,同比暴涨134.56%,已经超过其去年全年盈利水平。不过,平安健康与太保健康净利润则出现不同程度下滑,当期净利润分别为5.82亿元、0.18亿元,同比增速分别为-12.22%、-45.45%。此外,复星联合健康和瑞华健康也均实现扭亏为盈,净利润分别为0.11亿元、0.76亿元。

基于以上分析,我们不难发现这5家专业健康险公司业绩经营情况还是有些分化的,而且差距也非常明显,呈现出“一超多强”的态势,三家上市险企旗下的专业健康险公司业绩表现依然较为可观,尤其是人保健康,无论是保费规模还是净利润,都坐稳头把交椅。另外两家非上市的复星联合健康和瑞华健康目前也均实现了盈利,虽然与头部势力还存在一定差距,但两者在产品及渠道创新等方面,依旧具有很强的竞争力。

健康险进入“换挡”期:

医疗险扛大旗,构建一站式健康生态圈

在对健康险市场历年经营方向梳理中,我们始终聚焦一个核心认知,那就是健康险作为现代保险服务业中最具复合型特征的市场体系,其内在复杂性不仅体现在保障责任边界的持续拓展,又折射于产品的创新迭代,更贯穿于产业链纵深的价值重构。面对健康险多层次、多维度的市场特征,建立分类观察框架已成为解析行业生态的必然路径。

首先在产品维度,随着社会老龄化进程的不断加深,一些赔付更加高频、健康管理更加积极的医疗险、护理险开始被光大用户所接受,让保险的保障功能更加落在实地。同时,保障责任已从传统医疗费用补偿向健康管理、长期护理、医疗康复服务等全生命周期需求延伸。

根据长寿时代研究院公布的数据,2024年我国医疗险预计增速超10%,医疗险保费在健康险保费中占比约为44%。近年来医疗险保费占比持续提升,预计2024年医疗险规模将首次超过过去健康险的第一大产品——重疾险,这标志着医疗险从重疾险手中接过接力棒,中国健康险行业正式进入医疗险主导的专业化时代。

与此同时,护理险在健康险市场也展现出强大增长力,其中增额型护理险和税优护理险两股势力为2024年市场带来重要增长点,这类产品销售逻辑强调功能兼具,涵盖护理保障、储蓄(现金价值快速积累)、税优不等优势,增额型护理险还类似于增额终身寿险,支持减保换取现金流。

目前,五家专业健康险公司的产品战略调整与以上行业转型脉络形成高度同频和相呼应。2024年经营数据显示,这五家专业健康险公司保费规模居前五的产品矩阵中,医疗险以总计13款产品、283.4亿元保费收入占据绝对主导地位,贡献了近40%的总保费收入;护理险以7款产品实现总计41.28亿元的保费形成第二产品梯队;而传统主力险种重疾险仅存4款产品,存在感显著弱化。

而这种产品结构变迁,也折射出五家专业健康险公司产品开发配置的深层逻辑,头部机构正通过核心医疗险的规模效应构建竞争壁垒,其产品迭代速度、服务网络广度、精算定价能力直接决定市场地位。而中小型健康险公司则在护理险领域探索差异化突围路径,同时在老龄化加速背景下,正从传统失能护理向康复护理、居家护理等场景延伸。

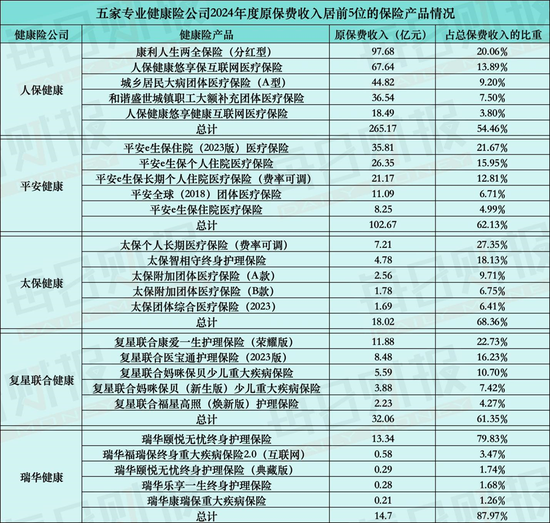

具体来看,人保健康2024年前五大产品中,两款为互联网医疗险,合计保费规模达86.13亿元;两款团体医疗险的保费也达81.36亿元。

根据人保集团2024年报披露的数据,去年人保健康首年期交保费同比增长50.2%,实现新业务价值65.13亿元,可比口径同比增长143.6%。护理险保费同比增长56.8%,健康险专业能力持续夯实。

平安健康险以“医疗险专业化”战略贯穿全年布局,2024年保费收入前五产品清一色为医疗险,合计保费规模达102.67亿元,为公司贡献了超六成的保费收入。

太保健康则有4款医疗险跻身前列,产品战略凸显“团体+长期”双特色,其中3款团体医疗险保费规模总计达6.03亿元;1款名为太保个人长期医疗保险产品,保费收入达到7.21亿元。

相比之下,另外两家中小型健康险公司复星联合健康和瑞华健康,其产品结构多以护理险为主。其中,复星联合健康五大主力产品中,护理险占据3席,合计保费22.59亿元。瑞华健康的3款护理险,总计保费收入达13.91亿元,仅“瑞华颐悦无忧终身护理保险”一款产品就取得了13.34亿元的亮眼成绩,给总保费贡献了近乎八成收入。

其次,在运营维度,如今健康险业务模式正经历从单一保险销售向“保险+服务”生态化转型,涵盖健康管理平台、TPA服务网络、医药险融合等创新业态。

比如,复星联合健康自成立以来就一直在保险+大健康、保险+医疗的领域不断探索,为全中国的家庭客户提供全生命周期的健康医疗一站式服务。成立至今,复星联合健康已经为累计超过700万客户提供了保险保障,其中有300万人群已经得到了复星联合健康的健康管理服务覆盖,适用人群达到55万人次。

再比如,针对非标人群,太保健康则是持续探索“险+医”联动模式,与华西医院联合打造“肺结节保障式全程管理数字化疗法”,切实推动商业健康险向“带病体”人群延伸。

平安健康则是联合平安寿险,通过 “保险+服务” 等模式,将不同医疗养老服务权益嵌入寿险保单中,深度参与保单用户的健康管理,帮助客户触达医疗养老生态圈 “到线、到店、到家、到企” 的服务,并通过自有家庭医生持续跟进并帮助提高用户健康状况。

最后,在产业维度,目前健康险业务链条已突破传统承保理赔闭环,向预防、诊疗、康复、养老等大健康产业链深度渗透,建立一站式健康生态系统,能够有效提高客户黏性,为保险业务增长赋能。

这对于那些依靠大型上市保险集团直接控股的三家专业健康险公司而言,优势则更为突出。比如,在老年人健康管理领域,太保健康与太保寿险进行深度合作,已经构建起“预防-诊疗-康复”全病程管理闭环,并完成全国分支机构适老服务改造,发布适老服务规范标准。

而作为平安集团医疗养老生态圈的线上旗舰,以及链接医疗养老产业链中支付方与供应方的桥梁,平安健康助力集团个人及企业客户,及时获取集团医疗养老生态圈覆盖的线上和线下服务资源,为全面推动平安集团“综合金融+医疗养老”战略落地贡献力量。数据显示,截至2024年末,平安健康过去12个月战略业务付费用户数超3100万,超16万名客户获得居家养老服务资格,持续赋能平安集团金融主业,加强保险业务的差异化竞争优势,助力其获客、黏客及提升客户价值。

此外,人保健康在业务协同方面,则是充分依托人保集团资源优势,加快构建社保业务、互联网业务、团客业务、业务协同、个险业务、银保业务六条主力渠道与健康管理融合互推的“6+1”业务格局,全力实施“健康工程” ,促进“健康保险+健康管理”融合发展。

总的来看,在产业景气持续攀升、政策利好不断落地的战略机遇期,健康险市场正迎来发展新动能加速释放的关键阶段。而市场上专业健康险公司该如何把握时代脉搏实现跨越式发展,并通过构建差异化竞争优势夯实核心壁垒,也将成为透视行业格局演变的一大看点。值得我们期待。

责任编辑:张文