6月13日,医疗器械流通商上海建发致新医疗科技集团(以下简称“建发致新”)申请深交所创业板IPO审核状态变更为“提交注册”,从2023年11月上市委审议通过到提交注册间隔长达19个月,这一进展标志着其上市进程进入关键阶段。

根据深交所官网披露信息,建发致新的创业板IPO申请早在2022年6月29日便获得受理,并于2023年11月15日二次上会成功通过上市委会议审核。据悉,此次IPO,建发致新拟融资4.8亿元,估值约32亿元。

从提交注册到正式登陆资本市场,建发致新IPO“最后一公里”看似近在咫尺,实则暗藏荆棘。低毛利率困境、频繁调降的业绩目标,以及高悬的资金链风险,横亘在企业的发展之路上。

即便成功上市,4.84亿元的募资也仅是杯水车薪,难以彻底扭转“高负债、低周转”的运营困局。

1

三度调减业绩考核目标

作为全国性的高值医疗器械流通商,建发致新主要从事医疗器械直销及分销业务,并为终端医院提供医用耗材集约化运营(SPD)服务。

在医疗器械产业链中,公司是串联生产厂商、经销商、终端医疗机构的枢纽,在产业链中起到承上启下的作用。

根据《中国医疗器械蓝皮书(2024年)》数据,2023年我国医疗器械流通行业中,医疗器械收入超百亿元的企业排名里,建发致新处于末尾,位列第六,排在国药控股、上海医药、九州通、华润医药、嘉事堂之后。

从业绩来看,近三年,建发致新呈现稳步增长态势。2022年至2024年,公司营收规模逐年递升,分别达118.83亿元、154.4亿元、179.2亿元;净利润也同步增长,依次为1.89亿元、2.27亿元、2.7亿元。

尽管近三年业绩保持稳健增长,但股权激励机制的动态调整,却折射出经营层面的现实挑战。

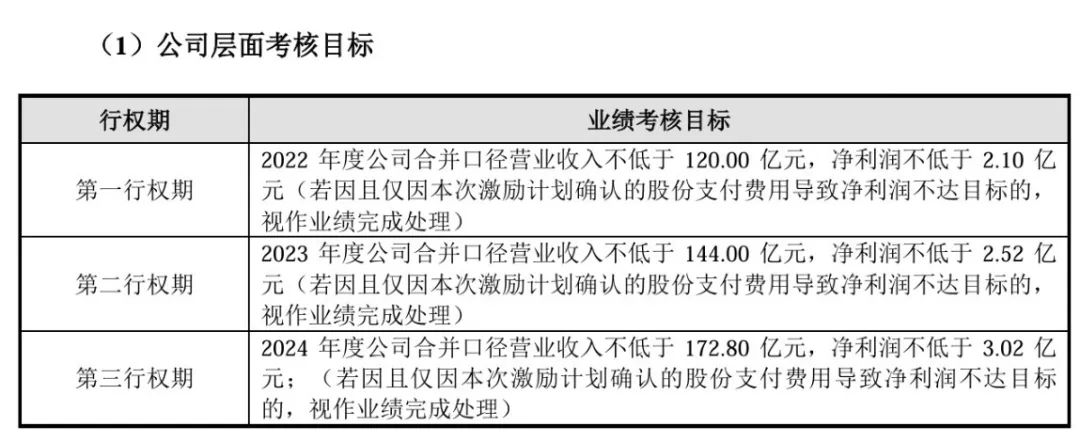

建发致新2022年推出的《2022年股票期权激励计划方案》,原方案将激励范围锁定98名人员,涵盖董事、高管、总监、部门经理及其他关键岗位员工,授予1056.5万股,占比2.95%,并配套设置2022-2024年三期行权目标,形成"业绩绑定+长效激励"的约束机制,并分三期解锁。

原考核要求2022年营收不低于120亿元、净利润不低于2.1亿元,但实际完成118.8亿元营收与1.89亿元净利润,促使公司将首年目标下调至营收108亿元、净利润1.89亿元。

2023年,公司进一步调整考核目标,在维持144亿元营收目标的同时,将净利润要求从2.52亿元下调至2.27亿元,当年公司以154.4亿元营收与2.27亿元净利润踩线完成目标。

2025年,公司再度调整2024年考核目标,将净利润从3.02亿元下调至2.72亿元,最终公司以179.2亿元营收与2.74亿元净利润收官,完成业绩考核目标。

从股权结构上来看,IPO前夕,厦门市国资委通过建发医疗间接持有建发致新51.02%股权,是公司的控股股东,萍乡畅和源持有公司31.53%股权,形成国资主导、民资参与的混合股权架构。

这种股权结构直接映射到管理层配置,其中,董事长余峰由国资方建发医疗提名,总经理吴胜勇由民资方萍乡畅和源提名。

然而,在此架构下多次下调股权激励净利润目标,本质上反映出治理主体在政策压力与市场竞争中的目标妥协。这种调整又是否会进一步削弱公司改善财务状况的内在动力,进而影响管理层在优化现金流、提升毛利率等关键财务指标上的进取力度?

2

集采重压下的

“低毛利困局”

从财务指标表现来看,建发致新的经营质量有明显提升空间。

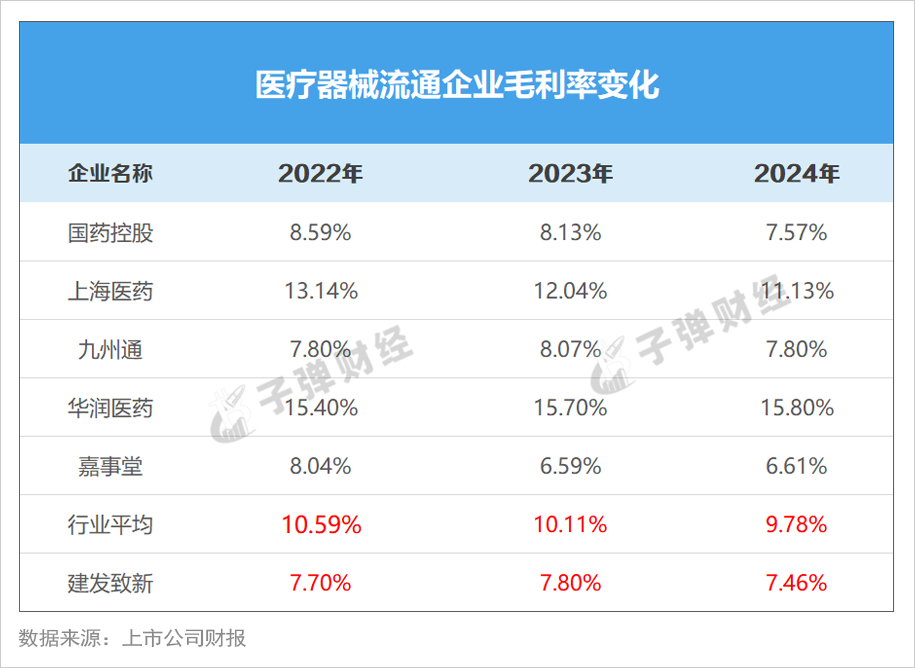

2022年至2024年,公司毛利率始终徘徊在低位区间,分别为7.7%、7.86%、7.55%,显著低于行业可比企业平均水平,反映出公司在成本控制及市场议价能力方面仍存在优化空间。

不同于九州通、国药控股等综合型医药流通企业,建发致新以血管介入器械流通为核心业务特色,2023年该板块营收占比约60%,并以16.47%的市场占有率稳居血管介入器械流通行业龙头地位。

但近年来,公司的血管介入器械的毛利率呈逐年下滑趋势,由2022年的6.39%下滑至2024年的5.03%。

这或与血管介入产品受集中采购的影响有关。

血管介入产品主要分为心血管介入、脑血管介入、外周血管介入产品。目前,公司的主要产品被陆续纳入集中带量采购,其中心血管介入产品已基本全部纳入集中采购。

受此影响,公司的心血管介入产品的收入已由2020年的40.9亿元下降至2024年的30.23亿元,减少约10.74亿元。

此外,公司脑血管介入产品中的神经弹簧圈、外周血管介入产品中的外周球囊亦已相继被纳入集中带量采购。

目前脑血管及外周血管介入领域尚未涉及集中带量采购产品的收入约占公司2024年营业收入的14.16%。

而这些未纳入集采的产品若未来被纳入,预计将进一步压缩公司相关产品线的毛利润空间,对公司的盈利能力造成一定程度的负面影响。

3

资产负债率高达86%,

短债缺口23亿元

医疗器械流通行业属于资金密集型行业,作为连接上游医疗器械制造企业和下游医疗机构的专业配送商,需要大量的资金投入来维持日常经营活动。

九州通、国药控股、上海医药等同行均为已上市的大型央企或区域性老牌流通企业,资金体量优势较为明显。行业快速整合的趋势,对建发致新的运营资金实力提出了更高的要求。

但建发致新的资金优势并不明显,公司负债率较高,短期偿债能力也明显弱于同行均值。

截至2022年末、2023年末、2024年末,公司的资产负债率分别为87.39%、87.19%和86.45%,远高于同行业可比公司的平均值69%、66%和59.55%。

同期,公司的速动比率分别为0.9、0.86、0.81,持续低于同行业可比公司平均水平(0.98、1.03、1.19),且呈逐年下降趋势。这表明公司流动资产中可快速变现的资产(如货币资金、应收账款等)难以覆盖流动负债,短期偿债能力弱,叠加高资产负债率,进一步凸显其资金链紧张的潜在风险。

建发致新的财务困境并非单一因素所致,而是行业特性、财务管控多重矛盾激化的结果。医疗器械流通环节天然存在“资金垫付周期长”的行业问题。

建发致新直销业务的客户主要是医院等终端医疗机构,信用账期常见为6-12个月。为满足医院“全品类一站式采购”需求,企业需维持高价值医疗器械的安全库存,进一步加剧存货资金占用。

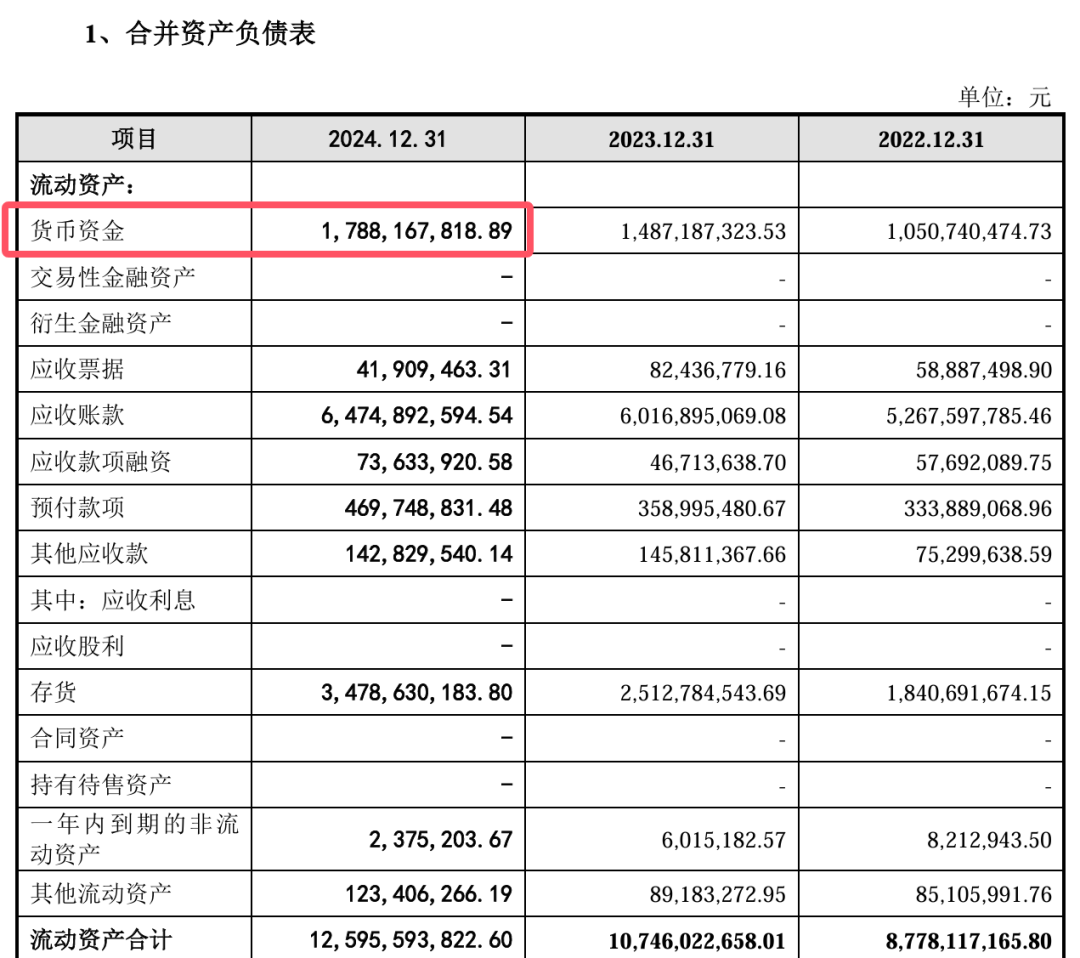

截至2024年末,公司的应收账款账面价值为64.7亿元,占流动资产的51.4%,存货34.78亿元,占比27.62%,两项合计占流动资产近80%。

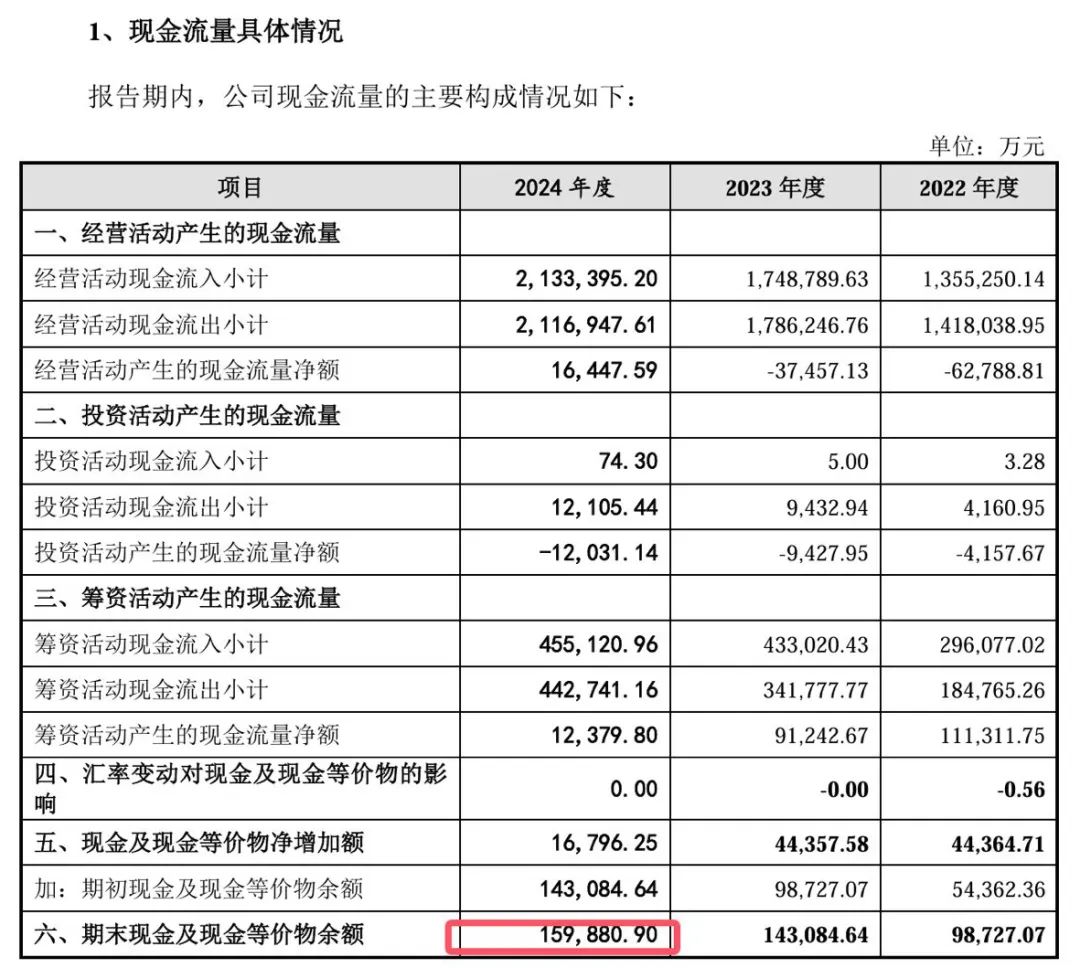

这一结构直接导致公司经营活动现金流承压,2022-2023年累计净流出10亿元,2024年经营活动现金流转正,但仅为1.6亿元。

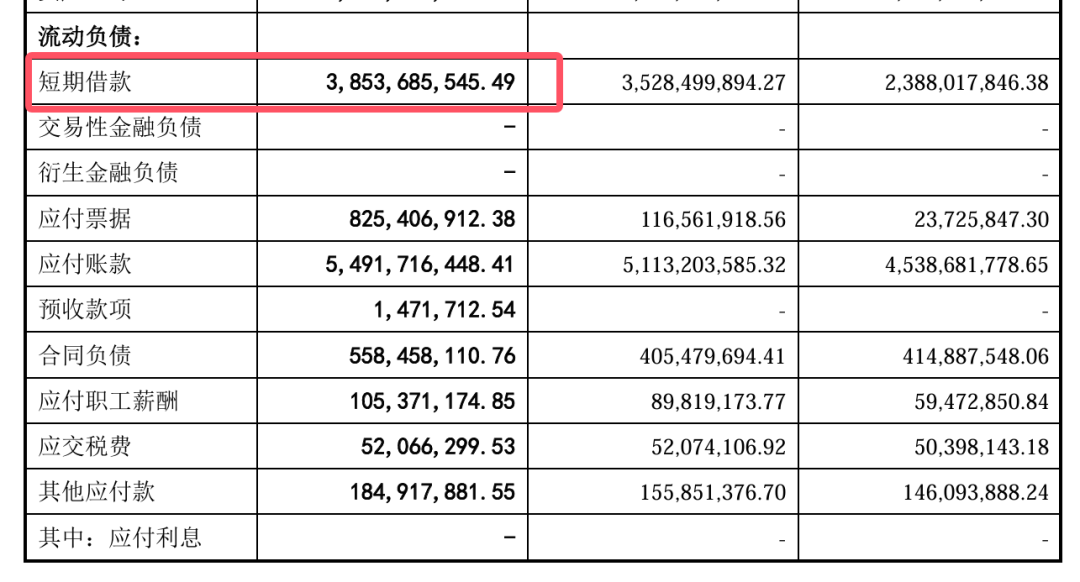

截至2024年末,公司货币资金为17.88亿元,其中,现金及现金等价物余额为16亿元,短期借款为38.54亿元,现金及现金等价物已难以覆盖短期借款,公司短期偿债资金缺口达22.54亿元,存在明显的流动性危机隐患。

图 / 建发致新注册稿

仅在2024年,公司的利息净支出就达1.5亿元,占公司净利润的56%。这意味着公司每实现1元净利润,就有0.56元用于偿还利息。

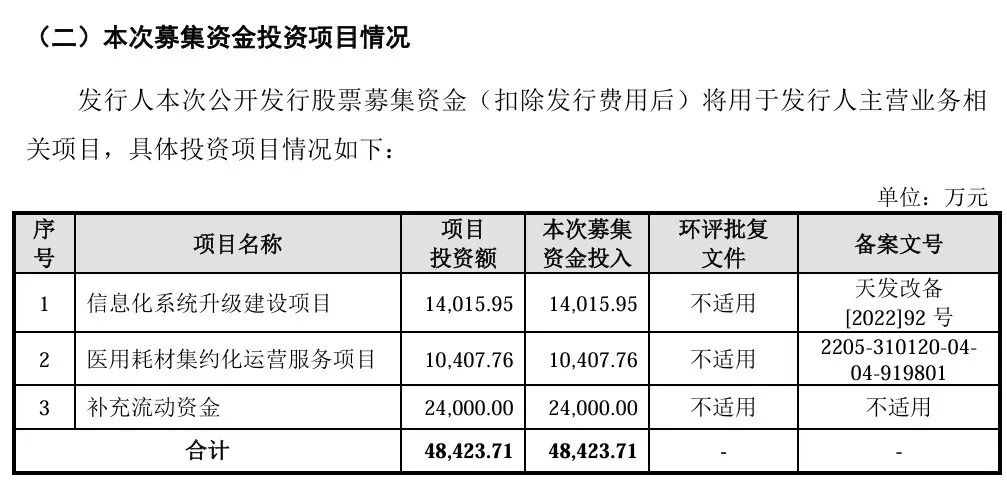

此次IPO,建发致新拟发行不超过6319万股,占发行后总股本不低于15%,拟募资4.84亿元,依此计算,建发致新的估值约为32亿元。

根据募资规划,其中1.4亿元用于信息化系统升级建设项目,1亿元用于医用耗材集约化运营服务项目,2.4亿元用于补充流动资金。募资仅能缓解部分流动性压力,却难以根治“高负债运营”的模式弊端。

从提交注册到正式登陆资本市场,建发致新的“最后一公里”看似近在咫尺,实则暗藏荆棘。

低毛利率困境、频繁调降的业绩目标,以及高悬的资金链风险,横亘在企业的发展之路上。即便成功上市,4.84亿元的募资也仅是杯水车薪,难以彻底扭转“高负债、低周转”的运营困局。

在集采政策持续深化、行业整合加速的大背景下,建发致新亟需突破传统流通商的角色桎梏,通过技术赋能、模式创新实现降本增效,重塑核心竞争力。未来,其能否撕掉“财务脆弱”的标签,在资本市场站稳脚跟,“子弹财经”长期关注。

*文中题图来自:摄图网,基于VRF协议。