诺和诺德股价终于在经历了从 2024 年 6 月峰值的痛苦下跌后触底反弹,这是因为 GLP-1药物方面的不利因素有所缓解。这得益于与众多传统医疗/远程医疗企业的合作范围扩大,预计 2025 年下半年的业绩将逐步改善。

尽管管理层下调了 2025 财年的预期,但诺和诺德扩大的产能支撑了乐观的市场预期,该股票有望从当前的超卖水平中实现超越。这得益于该股票本身被低估和丰厚现金流的故事,从而似乎引发了一次具有机会性的深度价值投资。

诺和诺德超卖状态预示着巨大的上涨潜力,因不利因素减弱

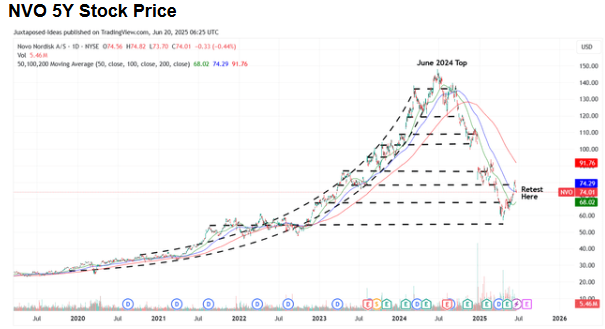

目前,诺和诺德股价较去年创下新高的水平激进腰斩,经过大幅下跌后,诺和诺德市盈率低于 10 年均值,且低于行业平均的水平与主要竞争对手。

许多不利因素归因于竞争加剧、营收增长趋势放缓以及管理层对CagriSema减肥目标 25%的过度承诺。而更为重要的因素自然归因于医保行业所面临的监管审查,而“特朗普总统旨在大幅降低消费者处方药价格的新行政命令”所带来的潜在影响更是雪上加霜。

事实上,美国医疗保险和医疗补助服务中心针对诺和诺德的 Wegovy、Ozempic 和 Rybelsus 的价格谈才将于 2027 年开始,因为新一届美国政府在 2025 年 4 月初也决定不支持未来将肥胖症药物纳入医疗保险,这自然给整个 GLP-1 领域带来了不确定性。

另一方面,由于 GLP-1 药物前景明朗,诺和诺德增长阻力很可能已经过去,这在很大程度上得益于与 Hims & Hers Health(HIMS.US)扩大合作以及与西维斯健康(CVS.US)达成独家合作。

这还不包括从 2025 年 3 月 5 日起通过 NovoCare 药房采取的直接面向消费者(D2C)模式,届时所有剂量规格的 Wegovy 都将以“每月 499 美元的优惠价格”出售,这与礼来公司(LLY.US)的 LillyDirect 模式类似,但价格仍高于 HIMS 每月 69 美元的口服产品。

结合诺和诺德在美国扩大后的生产能力,以及假设其25 毫克semaglutide口服候选药物在 2026 年初获得美国食品药品监督管理局批准后也将拥有类似的供应链,在新管理团队的助力下,其股价底部可能已经过去,2025 年下半年业绩有望逐季改善。

鉴于 2025 财年第一季度业绩参差不齐以及“非法复配”的不利因素,诺和诺德谨慎地将其 2025 财年销售增长预期下调至同比 17%,营业利润增长预期下调至同比 20%,这并不令人意外。这与 2024 财年第四季度收益电话会议上分别给出的同比增长 20% 和 23% 的最初预期相比有所下降。

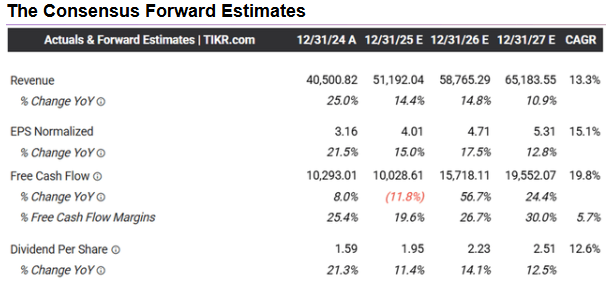

尽管如此,分析师认为普遍预期的前瞻性预测仍颇具前景,预计诺和诺德在截至 2027 财年的复合年增长率仍将达到 +13.5%/ +15.1%,实现出色的营收和利润增长。尽管 GLP-1 价格持续下降,但未来前景仍乐观的共识预测部分归因于诺和诺德为扩大产能而加大资本支出,其持续努力在过去三年已使患者覆盖范围几乎增加了两倍。

尽管如此,该公司在 2025 年第一季度仍实现了 16 亿美元(同比增长 91.6%)的丰厚自由现金流, 2024 财年达到 102.5 亿美元(同比下降 16.6%)。管理层预计 2025 财年自由现金流中值为 94.2 亿美元(同比下降 8%),而且从 2025 年起,其更多新增产能也将陆续上线。

这些原因就是分析师对该公司不断恶化的资产负债表以及净债务水平不断攀升至-111.8 亿美元(环比下降 25.9%,同比下降 338.4%)并不过分担忧的原因,预计未来几年“资本支出与销售额之比仍将保持在较低的两位数”,基于 2024 财年观察到的 16.2%(同比上升 5.1 个百分点)以及 2025 财年预计的 19.1%(同比上升 2.9 个百分点)。

这尤其是因为从长远来看,这些努力可能会增加公司的盈利,这归因于全球巨大的未满足需求,约有超过 5.5 亿糖尿病患者和超过 8 亿肥胖患者,再加上治疗护理周期长达数年。

这些原因或许也是诺和诺德在远期市盈率估值中仍被普遍低估的原因,其估值为 18.47 倍,低于 1 年平均值 26.53 倍、5 年平均值 31.15 倍以及 10 年平均值 24.91 倍。

与直接竞争对手相比,礼来远期市盈率估值为 36.04 倍,显然诺和诺德在这里仍显得过于便宜。尽管 2025 财年业绩指引有所下调,但其仍为有兴趣的投资者提供了极佳的保值空间。

与诺和诺德公司合理的未来每股收益比率(1.28 倍)相比,也可以得出类似的结论,而礼来的这一比率为 1.11 倍,该行业的平均水平为 1.80 倍。

这些原因正是诺和诺德公司极低估值具有重大投资价值的原因。对于那些希望搭乘大幅上涨行情的投资者而言,一旦 GLP-1 的不利影响逐渐减弱、该公司在美国的市场份额扩大以及其营收和利润的增长加速实现,这种极低的估值就为投资者提供了绝佳的买入机会。

那么,现在值得买入诺和诺德了吗?

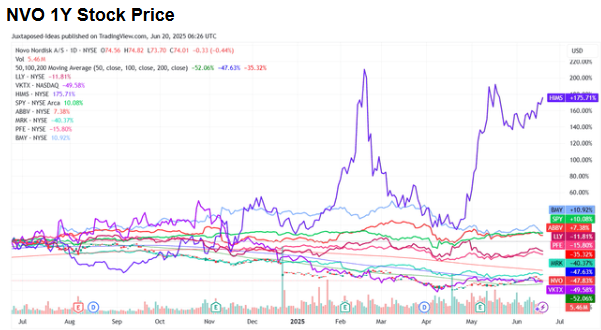

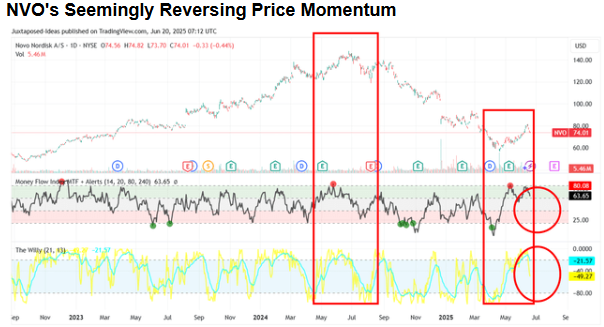

目前,多头已经成功在 2025 年 4 月市场最糟糕的时候支撑住了诺和诺德股票的底部,价格在 58 美元处企稳。此后,该股票迅速回升,尽管未能突破之前的 81 美元阻力位,而且在过去一周似乎势头出现了逆转。

根据上述技术指标,该公司股价的上涨趋势确实出现了逆转。从目前情况来看,该股票似乎已经超买,短期内可能会出现适度回调。

根据长期滚动调整后每股收益为 3.41 美元(环比增长 18.4%)以及近期 2025 年 4 月的市盈率最低值为 14.28 倍这一情况,该股票的交易价格似乎比悲观预期的合理价值(48.70 美元)高出 51.9%,即存在显著的溢价。

另一方面,诺和诺德的估值已上调至远期市盈率估值 18.47 倍,这表明其未来前景正获得越来越多的乐观预期支持,这一情况在礼来之后也有所体现,当时围绕 GLP-1 复配剂的不确定性已得到澄清。

这些原因也使得 84.90 美元这一基本情景的公允价值预估具有乐观前景。该预估基于对当前 10 年市盈率平均值的最终上调,即 24.91 倍(此前为 25.27 倍,但与礼来的 36.04 倍相比存在过度折价的情况)。

基于对 2027 财年调整后每股收益的普遍预期(为 5.31 美元),该股票目前具有高达80%的显著上涨潜力,使其达到基于长期预期的每股价格目标(132.20 美元)之上。这进一步凸显了其作为 GLP-1 领域领军者的诱人价值主张,尽管 2030 年的市场规模预计会相对较小。

由于长期前景十分乐观,目前,分析师普遍给予该公司“买入”评级,但同时提醒投资者需再观察一段时间该股票价格的反向走势,因为短期内该股票可能会回调至其下一个支撑位 65 美元附近,这意味着其价格将较当前水平下跌 12%。

这种所谓的回调也并非极度看跌,这是因为短期卖单量大幅增加(同比增长 651.5%),而且这种增长趋势受到了 2025 年 5 月之前贪婪情绪消退后市场情绪逆转的影响。或许保持一些耐心才是更为明智的做法。