来源:光子星球

电影《抓娃娃》上演了一场中式教育“楚门世界”,在富豪父亲马成钢(沈腾饰)的精心策划下,儿子马继业的言行举止、生活轨迹都处于被“监控”之下,生怕出现一丝的偏离。

普通家庭没有“钞能力”怎么办,好未来告诉你仅需一台学练机。线下,沈腾成为了学而思学练机的首席产品推荐官,带着他电影中的“儿子”吆喝学练机如何解放父母,提高孩子的学习成绩。

这样的案例还有很多,比如张雪峰带货“小猿AI学习机”和“小猿学练机”,演员孙俪是科大讯飞AI学习机的代言人。临近暑假又遇到“618”大促,沈腾们代言的学习机、学练机广告在电梯和写字楼滚动播放。

在线教育营销战火再起,对象从直播课程换成了新晋热门——学习机。

在线教育公司的扩张离不开营销,巅峰时期的营销大战堪称惨烈。高途创始人兼CEO陈向东在2020年第二季度财报电话会上介绍,据第三方估计,在线教育头部十家机构仅在当年7、8月的暑期市场投放量,可能超过100亿元人民币。

一纸“双减”文件令营销大战偃旗息鼓,但近期似乎又有复苏的苗头。以好未来为例,2025财年Q4的销售和营销费用为2.18亿美元,同比增长44.6%;2025财年Q4的销售和营销费用为2.25亿美元,同比增长85.6%。参考过往历年数据,其销售营销费用已经逐渐向此前的高峰水平靠拢。

三分硬件,七分营销,兜兜转转,在线教育似乎又再次踏入同一条河流。

营销底色

高速增长期,在线教育曾吃到过营销的红利。

当年,大部分教育公司的产品是K12录播课。各家课程之间存在高度重合性,仅从表面难以区分差异性。于是,营销的作用便凸显出来,这些公司靠广告投放打响知名度,潜移默化中在父母群体里种下心锚。当他们在同类型课程选择时,就会不自觉地倾向于熟悉的品牌。

线上线下大规模投广告,线上再通过免费、低价课引流,最终转化为销售正价课,完成转化。因为录播课存在边际成本递减的规模效应,所以在早期投流营销的增长还是非常明显。

彼时,在线教育公司冠名和赞助喜闻乐见的综艺节目成了标配。据不完全统计,2020年“作业帮直播课”共合作网台综艺节目21档,其中包括15档综艺和6档晚会,合作方式包括合作伙伴、独家冠名等。凡是有点知名度的综艺皆被同行一网打尽,甚至猿辅导还登上了2021年的央视春晚。

在线教育公司营销“内卷”,把获客成本抬到了难以企及的高度。营销大战胶着的那几年,在线教育公司被“吸干”,而互联网公司则赚得盆满钵满。

财报数据显示,2020年1-9月份,高途的营销费用高达40.18亿元,网易有道营销投入18.92亿元。2020年3-8月,新东方营销费用支出4.45亿美元,好未来营销消耗近6亿美元。

在线教育公司的真金白银投入到了市场,但是新的一批学生还没入学,这就导致了入不敷出,营收和利润填不了营销支出的窟窿。

2020财年成为了关键转折点,好未来、高途等公司归母净利润开始出现亏损,为营销大战打下了“惨败”的烙印。

学习机成为主角

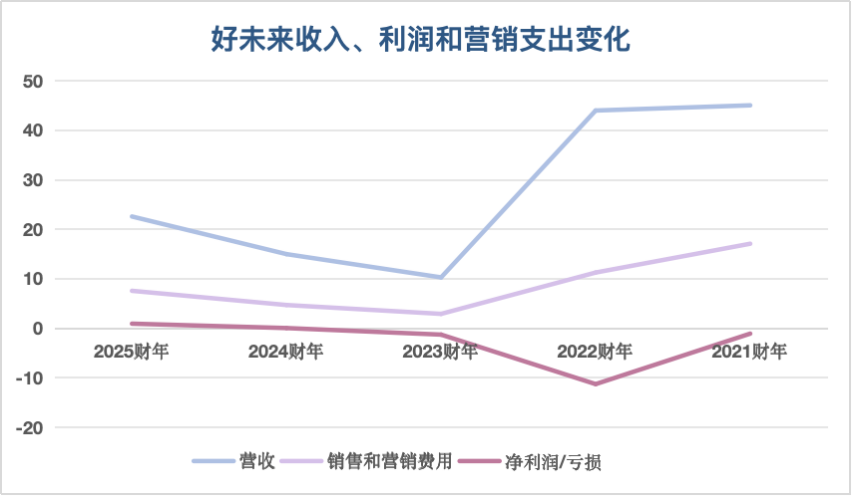

收入、营销费用支出和利润之间存在着一定的关系。以好未来为例,营销费用曲线基本与收入曲线相重合,这意味着营销的手段带来了一定程度上的总营收增长。但过度的营销,则带来了巨额亏损。

光子星球制图

光子星球制图好未来的营收、利润和营销支出变化,直观反映了在线教育的发展。受“双减”影响,剥离K12学科后的在线教育公司营收遭遇了断崖式下跌。2022财年Q4(截至2022年2月28日),好未来营收同比减少60.3%至5.41亿美元;2023财年Q1(截至2022年5月31日),好未来营收同比下降83.8%至2.24亿美元,基本盘摇摇欲坠。

另一方面,随着销售和营销费用的大幅削减,好未来的净亏损反而在收窄。2022财年Q4,其销售和营销费用同比减少84.3%至1.04亿美元;2023财年Q1,其销售和营销费用同比减少86.1%至6000万美元。

根据图上所示,好未来2024财年和2025财年的销售和营销费用再次开始持续攀升。值得一提的是,因为连续增加的销售费用,2025财年Q4,花费了四个季度换来的净利润再次转为了亏损状态。

光子星球了解到,目前在线教育行业的营销集中在两个方向。一个是对应用的大规模投流,据 AppGrowing数据,2025年教育培训行业3-4月投放量环比1-2月增长67%。

其中,以作业帮、ABC英语角、快对作业、小猿口算、宝宝学汉字、亲宝宝为首,针对早教启蒙及K12学科教育的应用,多采用阶段性集中投放的策略。TalkAI练口语、中华会计网校等偏素质教育类的应用则沿用均匀投放的方式。

第二个方向则是把钱砸向教育硬件,特别是AI学习机。整改后的在线教育行业仅剩下了素质教育、职业教育和教育硬件等几个可选项。原来引流转化的那套被明令禁止,素质教育课程又依赖于线下的体验,营销的ROI并不是很高。职业教育课程服务周期长、复购性差和账期回款慢,很难短时间撑起上市教育公司市值。权衡之下,软硬一体的教育硬件成为了好未来、猿辅导、作业帮等投流之选。

自2023年起,好未来、作业帮最短不到半年就会发布一款学习机新品,同赛道玩家竞争极其激烈。

就连内部老师们对各家学习机功能感知都很模糊。某位老师告诉我们,几乎每家都宣称搭载了AI功能,讨论每家学习机特点还得追溯到各玩家长期积累起的优势。

“学而思学习机的内部课程资源由其老师定制,其他学习机品牌的视频资源,多数通过教育平台或教育机构同步过来。作业帮学习机在课程资源上稍弱,但题库资源更加丰富,可满足学生课后补习需求。”

越投入越亏损

“双减”过后仅两年的时间,在线教育又再次回归营销。

回归的背后是双重的无奈。首先参考在线教育的品牌特性,就是要不断地在公众视野刷存在感,功能品质要排在培养心智之后。其次是教育市场的萎缩,K12被剥离对以学科培训为根基的公司是重创,等到恢复过后必须找到新的增长曲线。特别是AI和大模型来了以后,智能教育硬件赛道显得前所未有的“性感”。

好未来针对智能硬件制定了2026财年战略,里面一项就提到要增强市场覆盖率,要求强化分销与营销体系,话里话外离不开营销费用支出。

我们注意到,很多已经上市了的在线教育公司,并未单独列出“研发支出”一项。而好未来、作业帮等一些公司都在追加对大模型的投入,自研垂类教育大模型,反映到业绩上也是压力重重。

在没有实现规模效应之前,教育硬件呈现出越投入越亏损的现状。

智能教育硬件行业人士告诉我们,跟课程相比,学习机一类的教育硬件属于低频消费品。用户消费学习机品类的周期类似于手机,更换新机的时间约在2-3年。这就要求教育公司合理制定产量目标,同时及时清库存。

上述行业人士还提到,现在的教育硬件求“新”,基本已经脱离了像小天才手表“以旧改新”的思路,“既卷硬件,又卷软件成为了行业常态”。

复用营销大战的逻辑,线上线下的教育硬件营销,最后把钱交给了渠道。有教育公司透露,为了匹配目标消费群体的客单价,其教育硬件产品在抖音、淘宝等线上电商渠道连年亏损,“这些渠道的利润率,大概在20%-30%,各家都在赔钱做”。

为了不被挤下牌桌,玩家只好被迫继续卷,在线教育进入了新一轮“恶性循环”周期。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。