乳糖不耐受、牛奶蛋白过敏……在中国,有不少婴幼儿因体质特殊而无法食用普通奶粉。

在这种情况下,“特配粉”等针对某些特定需求的婴儿特医产品派上用场,正在港股IPO的圣桐特医就是一家主打特配焚的企业。

奶粉老将第三春 递表前密集转让股份

圣桐特医原为圣元国际旗下的特医食品事业部,成立于2019年,专注特医食品产品的开发、生产机销售。现年65岁的创始人张亮,第三次带领企业IPO上市。

2005年,张亮一手创建的“圣元奶粉”母公司圣元国际登陆美股纳斯达克,彼时圣元奶粉一度在奶粉行业市占率位居行业第一,但随着中国飞鹤、君乐宝等品牌崛起,圣元奶粉市场份额逐年下滑,至今已跌出行业前十。

随后张亮选择二次创业,其控股公司美泰科技进军婴配粉原料制造,但未能如愿上市。如今他将目光投向了特医食品,启动第三次IPO尝试。

但时过境迁,婴配奶粉市场已是一片红海,但特配奶粉还主要由雀巢、达能等外资乳企主导,张亮通过圣元奶粉渠道及研发孵化出圣桐特医。

在上市前的几轮融资中,圣桐特医估值持续上调。2025年1月,圣元香港向上海汽车旗下苏州申祺、湖州创投旗下汇佳智诺等机构合计以2.4亿元转让9.3%股权,将公司估值从2024年3月的20.5亿元拉升至26亿元。

临上市前的5月份,圣桐特医的多个股东突击转让股权,包括公司控股股东圣元香港以1.4亿元的代价将5.5%股权转让予医疗行业创投机构FNOF;早期投资人弘晖资将7.96%股权转让予创新工场旗下SDF、中金实体及陈雄;圣元香港向董事长张亮之子张梦然转让3.62%股权,代价为9403万元;以983万元向公司员工持股平台沐光桐行转让0.38%。

此外,圣桐特医临上市前还突击分红。今年3月,公司提前派发1.1亿元特别派息;2023年及2024年,公司也是连年大额分红,分别为1.4亿元及2亿元,分红率分别约77%、100%。

根据招股书,圣桐特医募资分别用于提升研发能力及开发新产品,品牌建设及扩张销售网络,扩建产能,营运资金及一般公司用途。

重营销轻研发痼疾难消

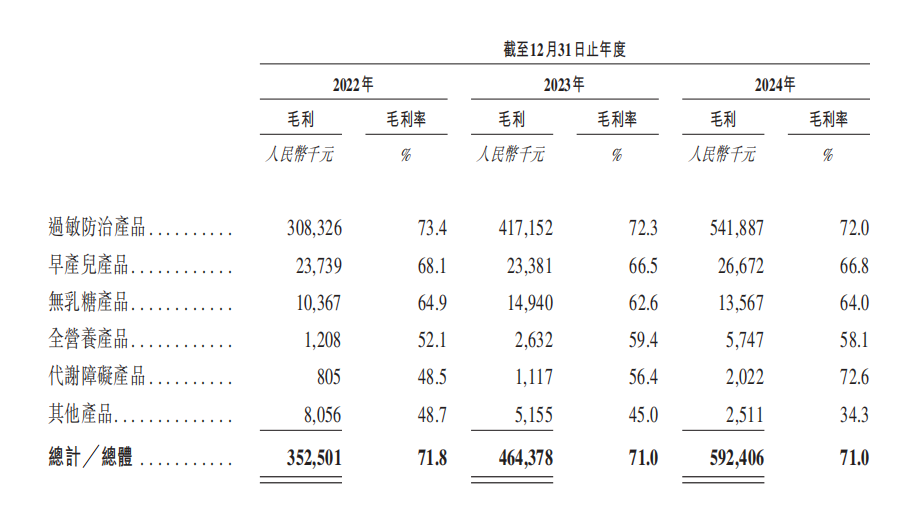

圣桐特医是国产特配粉的先发者。根据招股书,圣桐特医已推出五条特医食品产品线,包括过敏防治产品、早产儿产品、无乳糖产品、全营养产品及代谢障碍产品。

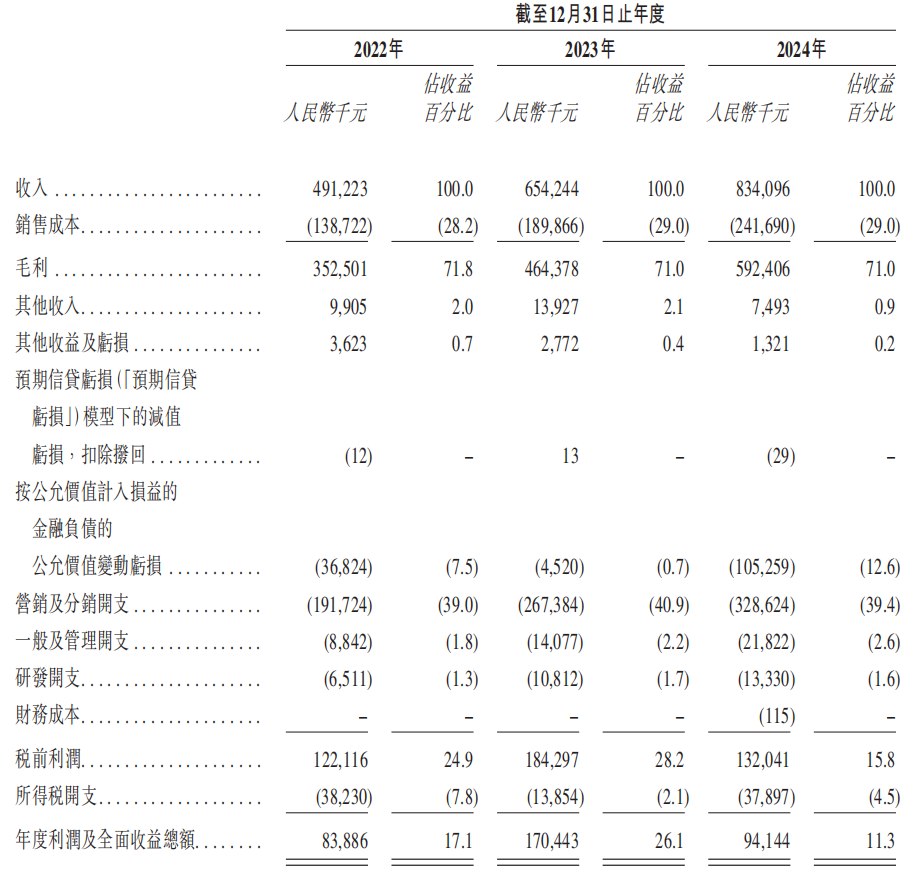

《财中社》注意到,圣桐特医近年来业绩不断上涨。公司营收从2022 年的4.9亿元增长33.2%至2023年的6.5亿元,并于2024年进一步增长27.5%至8.3亿元;经调整净利润(非国际财务报告准则计量,即年度利润及全面收益总额减按公允价值计入损益的金融负债的公允价值变动亏损)在相应年度分别为 1.2亿元、1.8亿元及2亿元,2023-2024年分别同比增长44.6%及13.7%。

圣桐特医的基本盘是过敏防治产品,2022-2024三年间逐渐增长至占总营收超90%,乳蛋白过敏婴配粉是如今特配粉行业的销售主力。婴童智库&奶粉智库数据中心数据显示,2024年,淘宝+天猫平台特配粉的总销售为13.3亿元,同比增长23.6%。其中,乳蛋白过敏配方即部分水解奶粉(1.48亿)、氨基酸+深度水解(10.66亿)占据了特配粉销售总额的90.37%。

特配粉毛利率远高于其他奶粉。圣桐特医的主营业务过敏防治产品的毛利率在2024年为72%,整体毛利率为71%,较贝因美(002570)整体毛利率43%高出28个百分点。

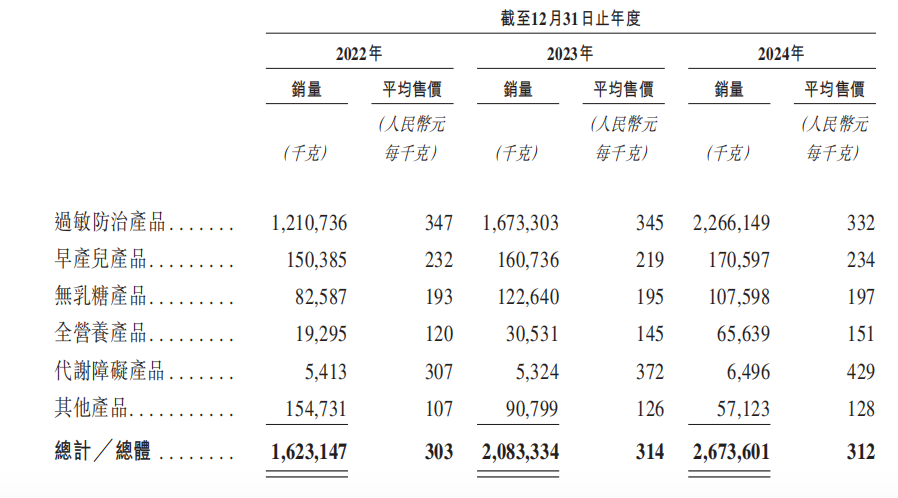

特配粉作为具有“医学配方”性质的高新技术产品,价格也处于婴配粉“天花板”。同圣元国际自家奶粉相比,旗下高端品牌圣元优博剖蓓奶粉240元/800g,而其旗舰产品优博的官方店售价仅有71元/808g,圣桐特医售价332元/kg的“特配粉”是圣元奶粉的三倍还多。

然而作为高新技术企业,圣桐特医的研发费用率理应在3%以上。然而公司的研发费用率长期不足2%。2022-2024三年,公司研发开支分别为651万元、1081万元及1333万元,研发费用率只有1.2%、1.7%及1.6%。

作为对比,同期,圣桐特医的“营销及分销开支”分别为1.9亿元、2.7亿元和3.3亿元,占营业收入的比例在40%左右,是研发开支的20倍以上。

尽管整个婴配粉行业低研发高营销是普遍现象,但特需配方奶粉圣桐特医的研发费用竟然不如普通奶粉商。同行业如澳优(01717)2024年研发开支1.3亿元,占总收入的1.8%;合生元奶粉母公司H&H国际控股(01112)的研发开支2.4亿元,占收入的1.9%;更不用说研发费用远高于这两家的行业龙头中国飞鹤了。

招股书显示,公司研发、采购、生产等三类员工总数88名,共有17项注册专利,其中只有6项产品发明专利,并且都集中在2021年获得,其他都是包装实用及设计专利。2024年,公司研发员工成本共计431万元。

特配粉赛道正在快速崛起。据央视新闻报道,近两年市场监管总局批准注册120个特殊医学用途配方食品,今年以来国内特殊医学用途配方食品企业新增13家,企业总量增长三成,包括飞鹤、伊利、雅培、美赞臣等乳企几乎已入局特配粉。

当主流乳企纷纷布局特配粉,行业未来的竞争不言而喻。

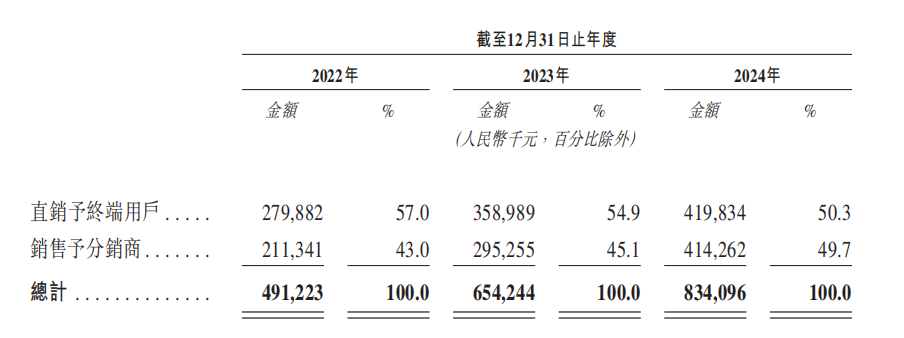

据圣桐特医介绍,其分销商通常通过医院、产后护理中心及其他医疗机构、母婴专卖店等零售点以及线上商店销售公司产品,公司也通过电商平台向消费者直接销售特医产品,其中直销和分销商占比五五分。

截至2024年12月31日,公司产品销售予700多家医院、产后护理中心及其他医疗机构,并得到其推荐,且在超过1.7万个零售点销售。

截至2022年、2023年及2024年12月31日,圣桐特医分别拥有326 家、346家和338家线下分销商。2024年,公司的线下分销商净减少8家。

相比之下,新入局特配粉的乳企龙头中国飞鹤的基本盘是线下母婴店,线下客户销售贡献77.1%收入。截至2024年底,中国飞鹤拥有超2800名线下客户,覆盖超77000个零售销售点,远超圣桐特医。

圣桐特医以特医食品破局IPO,但之后的渠道建设,决定了圣桐能否在IPO“出圈”之后真正站稳脚跟。