(转自:投资界)

2018年夏天,伴随特斯拉Model 3开始交付,全球范围内掀起了一股拆解Model 3的热潮。华尔街分析师们顺藤摸瓜,摸到一家名叫CREE(科锐)的小公司。

CREE成立于1987年,早在1993年就上市,但在巨人林立的半导体从产业长期缺乏存在感。随着Model 3的上市交付,产业界惊讶地发现,这家年收入不到4亿美元的小公司牢牢掐住了新能源车的命脉——碳化硅。

同一时期,研究机构Munro&Associates发布Model 3拆解报告,第一次揭开了碳化硅的庐山真面目。

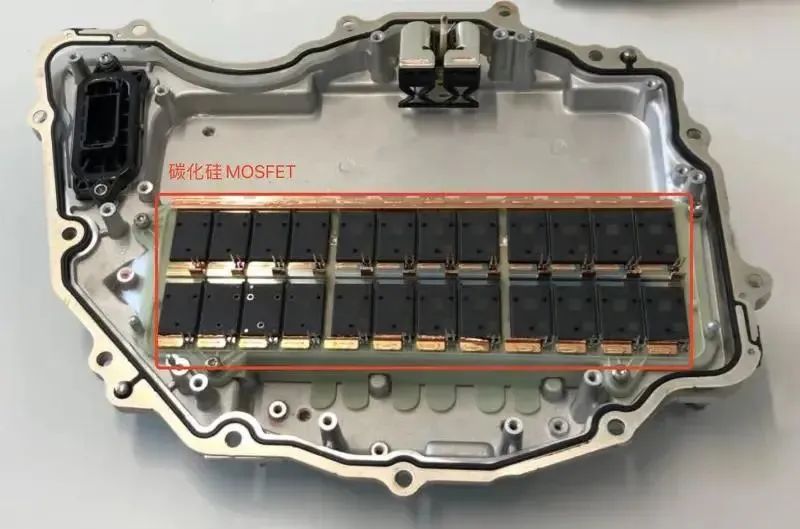

在Model 3的动力输出核心部件逆变器中,特斯拉把传统的硅材料换成了碳化硅,总重量仅为4.8kg,不到竞品的一半(日产聆风为11.15kg)[1],耐高压、低损耗,困扰业界的诸多难题一次性解决。

Model 3逆变器中的碳化硅MOSFET

但在当时,全世界60%的碳化硅晶圆产能都掌握在CREE手里,下游的半导体公司只能排队找CREE预订产能。

正所谓酒壮怂人胆,CREE一不做二不休,卖光了跟半导体无关的所有业务,并更名为Wolfspeed,决定All in碳化硅。但转型之路难言顺利,好消息是短短三年股价就挪动了两个小数点,坏消息是往左挪动的——从130美元到1.3美元。

事实证明,天上确实会掉馅饼,但偶尔也会砸死人。

丑小鸭变白天鹅

从生产第一块碳化硅晶圆到碳化硅被捧上神坛,CREE等了整整三十年。

CREE脱胎于美国北卡罗来纳州立大学的实验室,几个创始人都是在校研究生。当时,大学接到美国海军委托,研发军用飞机的高功率电子系统,攻克以碳化硅为材料生产芯片的难题[2]。

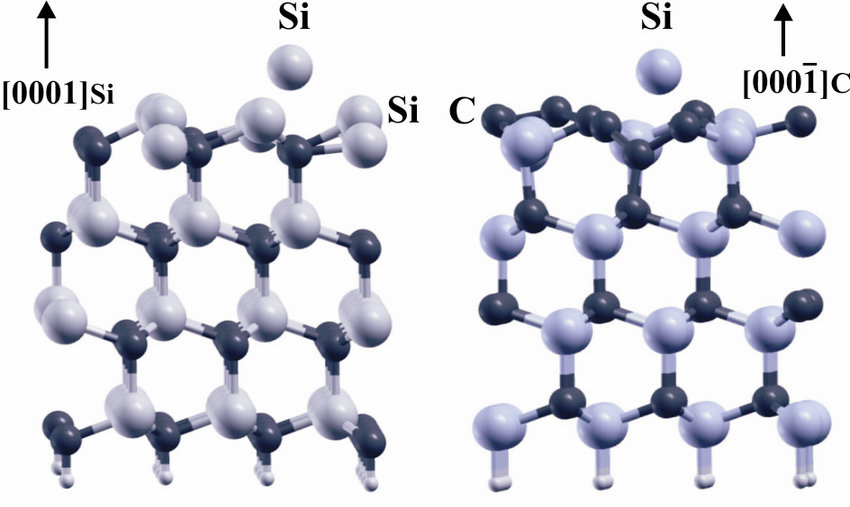

电子产品内部的芯片多以硅(Si)为制造材料,但基于硅材料自身特性,不太胜任极端场景。与之相对的是以碳化硅(SiC)和氮化镓(GaN)“第三代半导体材料”,可以胜任高频、高温、高电压等恶劣条件,在高压快充等特定场景中优势巨大。

硅(左)和碳化硅(右)的内部结构

但碾压的性能背后,也是挑战物理极限的制造工艺。

芯片是从晶圆上切割出来的,制备碳化硅晶圆是生产芯片的基础。碳化硅晶圆与传统硅晶圆制备流程类似,也需要将碳化硅原料熔炼、生长成圆柱形的晶锭,再将晶锭切割,经过蚀刻、抛光、清洗等环节,变成可以用来生产芯片的晶圆。这也是为什么芯片是方形的,但晶圆却是圆型的。

然而,相比于传统的硅晶圆,碳化硅晶圆生长速度缓慢,6英寸的碳化硅晶圆,一小时只能生长0.5-2毫米[3]。加上又硬又脆的物理属性,只能用小力多次的往复运动切割成晶圆,效率低下不说,还非常容易崩边导致损耗。

产线上损耗的碳化硅晶圆,往往会被降格为莫桑钻出售。因此,如果一家碳化硅生产商的切割工艺水平有限,它就会成为一家大型珠宝生产商。

天岳先进作为国内碳化硅第一股,直到2020年,其前五大客户里有三家都是珠宝公司。无独有偶,天科合达2020年准备上市时,大客户名单里两家珠宝公司赫然在列。

当年CREE研究碳化硅时,还没有珠宝公司报销研发开支,好在美国海军财大气粗,承包了所有费用。政府项目结束后,已经读到博士的创始团队决定带着专利创业,成功提高了北卡罗来纳州立大学的科研成果转化率。

由于极高的制备成本,碳化硅在当时的消费电子产业优势并不明显(现在也不太明显),CREE最终选择了蓝光LED作为碳化硅的产业化目标。

由碳化硅制成的二极管通过电流会发出蓝光,当时市面已经有红、绿、黄、橙四种颜色二极管,有蓝光加持,多种颜色搭配就可以呈现白光,对应的LED灯不仅比白炽灯更便宜,寿命也更长。

公司成立两年后,第一颗基于碳化硅的蓝光LED问世。此后三十年,LED业务都是CREE的营收支柱,直到2017年,LED在CREE总营收中占比依然高达90%。

相比之下,CREE的半导体业务大部分收入还仰仗美国政府慷慨解囊,大多仅用于研究[4]。

但到了2017年9月,CREE迎来新任CEO Gregg Lowe。与前任主攻LED方向不同,Gregg Lowe在德州仪器干了28年,是个实打实的芯片老兵,其履历被普遍解读为CREE转舵碳化硅半导体的起点。

一年后,马斯克公开Model 3的碳化硅逆变器,被馅饼砸中的Gregg Lowe接受专访,给自己定下了半导体业务收入五年内翻番的KPI[5]:

“这让我想起丑小鸭变成美丽天鹅的画面。”

8英寸的陷阱

2017年到2021年,CREE半导体业务在总营收占比从10%跃升至53%。2021年,CREE直接卖掉了最赚钱的LED业务,并以半导体业务部门的名字Wolfspeed改头换面,彰显壮士断腕的决心。

但命运总是擅长开玩笑,改名之后的CREE反而阵脚大乱,在资本市场划出了一道让持股机构血压升高的抛物线。

在电动车大范围普及之前,碳化硅是个典型的资本开支大、利润空间小的苦活累活,市场规模也相对有限,在半导体产业的存在感非常有限。

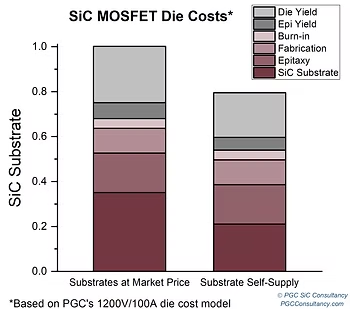

由于制备成本高昂,为了最大限度地降低成本、在定价上掌握主动,碳化硅生产商会尽可能将晶圆、芯片、器件等各个生产环节整合,拉低生产制造成本。但如此一来,又强化了碳化硅的重资产属性。

垂直一体化生产(右边柱型)可以让碳化硅芯片生产成本下降20%

Wolfspeed的优势领域在碳化硅晶圆的生产,这一方面得益于自身数十年的技术积累,但另一方面也和碳化硅晶圆重资产、市场小的特点有关,是个典型的兵家必不争之地。

但电动车普及后,碳化硅市场规模迅速扩大,各路资本蜂拥而至,加剧了市场竞争。

Model 3的逆变器需要用到24组/48颗碳化硅MOSFET功率芯片,算上其他地方的用量,一辆电动车的碳化硅芯片数量在100-150颗左右。而当时一片6英寸晶圆大约能切出300颗碳化硅,也就是说,一辆电动车就会用掉半块碳化硅晶圆。

而Wolfspeed改名的2021年,恰好是全球电动车市场的爆发之年,需求量的暴增叠加全球范围的缺芯,让碳化硅摇身一变,成了兵家必争之地。

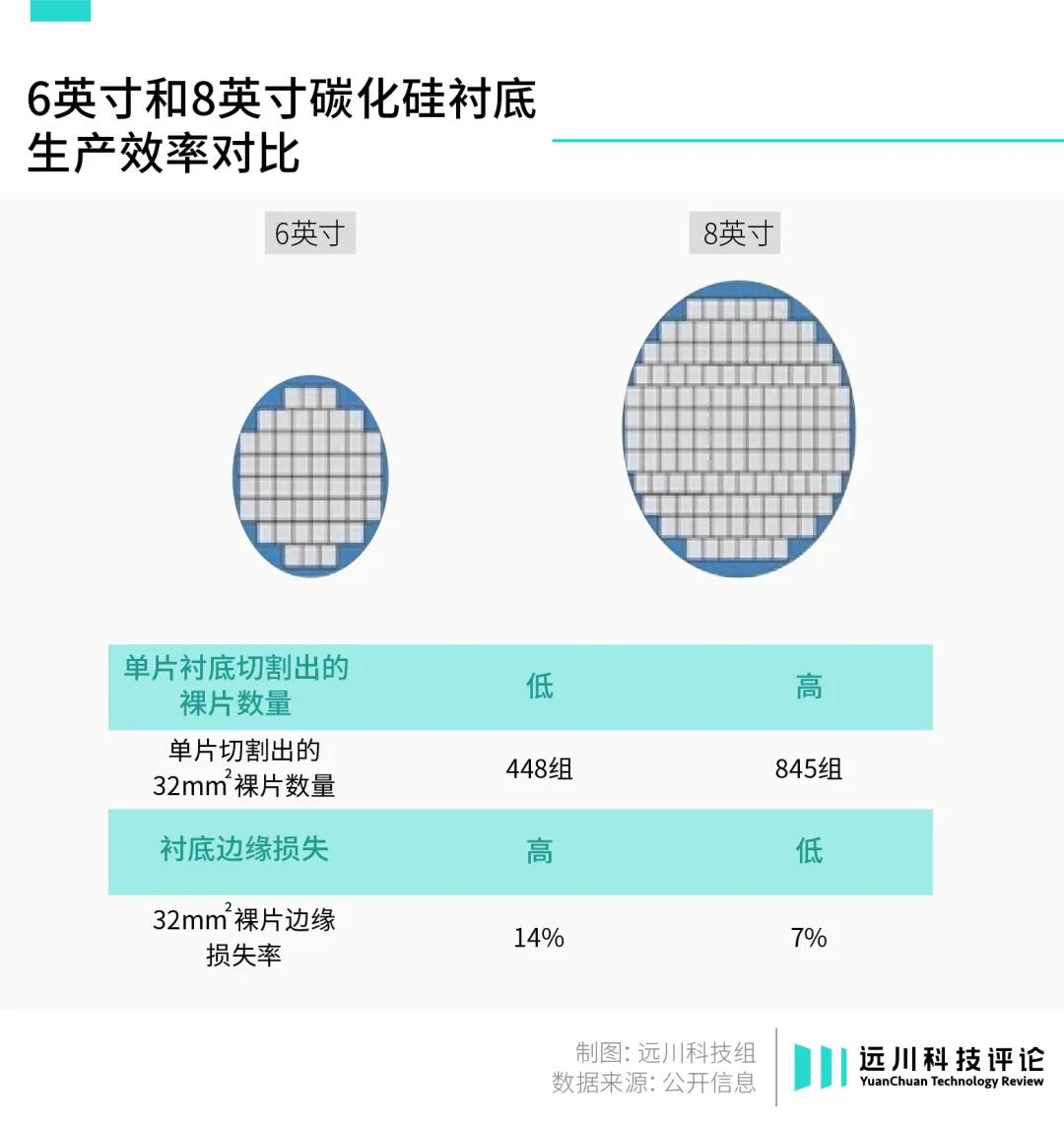

因此在Model 3交付之际,Wolfspeed面对的形势是产能和生产技术上优势依然存在,但对手纷纷开始追赶。此时摆在Wolfspeed面前的选择有两个:一是继续扩张6英寸晶圆产能,二是投资8英寸晶圆量产。

简单来说,虽然目的都是降低成本,但前者是粗暴直接的扩产,效果立竿见影;后者技术难度更大,胜在利润率高。

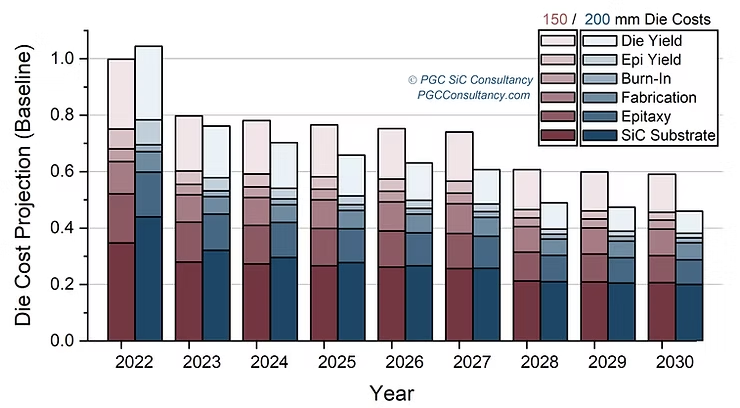

晶圆尺寸是降低成本的关键因素:晶圆尺寸越大,一次切出的芯片越多,单位成本就越低;但与之对应,晶圆尺寸越大,量产难度就越高,两者互为表里。

PCG预测的6英寸(红色)/8英寸(蓝色)单位芯片制造成本随时间变化

Wolfspeed早在2012年就实现了6英寸量产,当时对手还在4英寸挣扎。到了2017年,同行相继实现6英寸量产,但Wolfspeed两年前就公开展示了8英寸晶圆样品。

在这种情况下,相比扩产拼成本,研发大尺寸晶圆的量产维持高利润率,是一个基于自身长板的务实选择。

2019年,Wolfspeed宣布将在纽约投资全球最大的8英寸碳化硅晶圆厂,即莫霍克谷工厂,投资金额达到15亿美元,比公司2018年全年营收还高。与之对应,公司市值从2019年的40亿美元,一路涨到2021年的165亿美元。

2022年,莫霍克谷工厂如期开业,Wolfspeed带着领先优势来到了8英寸的战场,同年,公司资本开支高达50亿美元,负债规模也水涨船高。

按照规划,对莫霍克谷工厂的投资将在2024年达峰,随后逐年下降,工厂有望在2025年进入回报期。2024年10月末,CEO Gregg Lowe在公开活动中表示,莫霍克谷工厂产能提升进展顺利,产量也达到了预期。

半个月后,Gregg Lowe黯然下台,Wolfspeed传出了破产传闻。

降本才是硬道理

2024年,Wolfspeed营收不仅没有如Gregg Lowe预测般的增长,反而大降12%,资本市场盛传,莫霍克谷工厂利用率至今仅为20%,远不及预期。

对8英寸的巨额投入看不到回报,长期看多的投资者陆续叛逃,Wolfspeed全年股价跌幅高达84.7%,成功从英特尔手中抢过了“2024年表现最差科技股”称号。

随着拜登政府7.5亿拨款补助成为无头公案,公司市值直接跌到了1998年的水平。当年挖出Wolfspeed的分析师们不由反思,投资8英寸真的错了吗?

平心而论,站在2019年的时间节点,量产8英寸确实是Wolfspeed最具投资回报率的选择。但站在车企的角度,无论碳化硅芯片产自6英寸晶圆还是8英寸晶圆,衡量的标尺始终是成本。

2020年,比亚迪在汉车型中使用了碳化硅功率模块,蔚来也于2021年推出碳化硅电驱的ET7;2022年,小鹏G9同样采用碳化硅MOSFET。清一色的高端车型不是车企曲高和寡,实在是碳化硅成本太高。

一般来说,采用碳化硅MOSFET的电动车,续航相比硅基IGBT的能提高5-10%,对电动车至关重要。2023年的投资者日,马斯克就高调宣称要减少75%的碳化硅芯片用量,原因依然是成本。

由于电动车销量的高速增长,车企的需求和Wolfspeed的扩产节奏出现了错配,车企不会傻等着Wolfspeed扩产,这就给其他碳化硅生产商留出了市场空间。

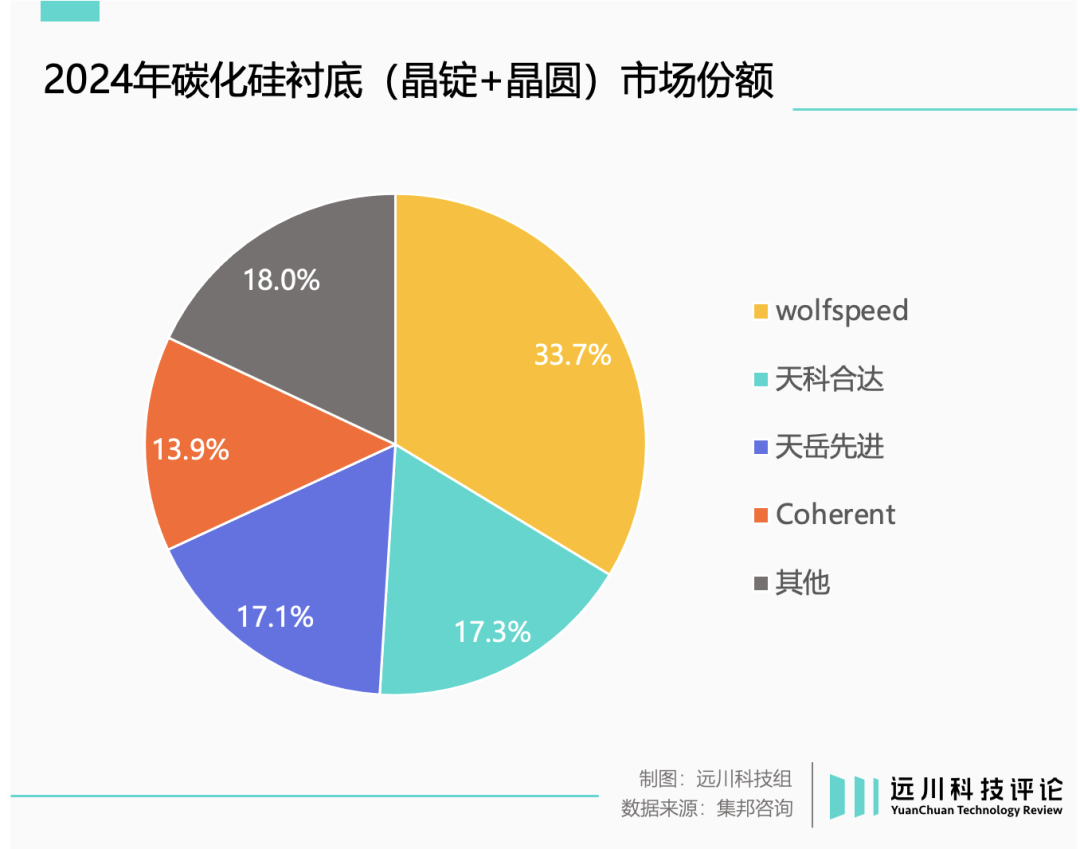

2024年,中国的天科合达(17.3%)、天岳先进(17.1%)挤下市占第二的Coherent,在碳化硅晶圆的市场份额跃升到全球二三位,合计份额与Wolfspeed(33.7%)势均力敌[6]。

2024年碳化硅晶圆市场份额

Wolfspeed举债投入8英寸产能建设时,中国公司反而在扩张6英寸产能。由于6英寸生产工艺相对成熟,资本开支的效率天然更高,两年时间里,单晶圆价格就从1500美元降到了500美元[7]。

假设6英寸转向8英寸后,单颗芯片的切割成本降低50%,那么即使Wolfspeed的8英寸产能利用率与良率达到预期,其成本也很难与国内的6英寸竞争,反而积累了沉重的债务负担。

另一方面,相比Wolfspeed垂直一体化的重资产模式,国内碳化硅产业链的细分程度更高。比如天科合达、天岳先进负责碳化硅晶圆制造,扬杰科技做碳化硅器件设计,芯联集成做器件代工,斯达半导做模组,每个环节的投资效率更高。

垂直一体化确实能减少中间环节、压缩成本,但前提是能够负担投资回报周期和多个环节的资本开支,Wolfspeed扩产8英寸反而成了反面教材。

2023年后,全球电动车销量增速开始放缓,美国和欧洲市场拉了大胯,前者增速仅为个位数,后者不增反降低。作为Wolfspeed主要收入来源,反而成为了压垮碳化硅巨人的最后一根稻草。

今年6月,Wolfspeed申请破产重整。一家注定会载入集成电路产业史册的公司,最终划上了一个充满遗憾的句号。

尾声

和其他半导体的其他分支乃至整个电子产业一样,碳化硅芯片是一个标准化程度极高的产品,无论来自多大尺寸的晶圆,竞争力都锚定于成本,由此形成高强度的竞争。

电子产业既是科技顶峰的探索,也是成本管控的艺术。先进的生产工艺和技术能力并非万能,有时甚至会有副作用。

日本学者汤之上隆曾做客存储芯片公司尔必达,发现尔必达可以把512M DRAM芯片的良率做到惊人的98%,而三星只有83%,这也成为了各路分析师看好尔必达的重要原因。

但事实是,把良率从60%提高到80%相对比较容易,进一步提高到90%以上,成本会成倍增加。这种情况下,尔必达产线的吞吐量只有三星的1/2,如果要生产同样数量的芯片,尔必达的设备成本反而比三星多了一倍。

最终,三星电子的利润率高达30%,尔必达只有3%,在金融危机中资金链断裂,被美光打包带走。

电子产业的魅力也恰恰在于,它既是以纳米计量的技术冒险,也是精确到小数点后三位的台账。旧王倒下新贵崛起的故事,总是有与众不同的演绎手法和意想不到的伏笔与转折。

新能源车供应链加速洗牌出清的周期里,Wolfspeed不会是唯一一个坍塌的神像。

参考资料

[1] Tesla's Innovative Power Electronics: The Silicon Carbide Inverter, IDTechEx

[2] Growing at Wolfspeed, NC State University

[3] SiC Seeding for Sustainable Green Energy: An Overview of SiC Crystal Growth and Wafer Processing, Orbitskyline

[4] CREE Inc. History,fundinguniverse

[5] Wolfspeed is no more our Ugly Duckling, Design&Electronic

[6] 2024年碳化硅衬底市场营收下降9%至10.4亿美元,TrendForce

[7] Global tech industry braces for 'China shock' in mature chips, Nikkei Asia