智通财经APP获悉,瑞银发布研报,重申对特斯拉(TSLA.US)的“卖出”评级,目标价为215美元。瑞银预计特斯拉将于7月2日公布2025年第二季度交付数据,Q2交付量约为36.6万辆,同比下降18%,环比增长9%,但仍比市场预期低10%。

从主要地区来看,瑞银预计特拉斯在美国的汽车交付量环比有所上升,欧洲的交付量环比持平,而中国的交付量可能会下降。根据瑞银与投资者的谈话,特斯拉Q2交付量的预期范围在35.5-37.5万之间。

特拉斯还将公布储能部署数据,瑞银预测为11.3GWh,环比增长8%,略低于市场预期的11.8GWh。瑞银提醒投资者,储能项目部署具有波动性。

瑞银在报告中表示,由于投资者聚焦特斯拉的自动驾驶出租车Robotaxi,预计许多看涨者将“忽略”电动汽车交付数据,因为他们认为特斯拉股票的价值在于人工智能(机器人出租车和人形机器人)。但瑞银强调,特斯拉当下财务表现主要依赖汽车业务。这项业务不仅有助于为前沿业务提供资金,而且随着股价上涨和汽车业务前景恶化,市场为已经很昂贵的人工智能期权注入更高溢价,尽管支撑数据寥寥无几。

瑞银表示,不及预期的交付量报告或将成为一剂现实清醒剂。历史数据显示,交付量未达预期会引发特斯拉股价下挫,但上季度的反常值得警惕:尽管交付量较市场预期低11%,但特拉斯股价逆势上涨5%,创2022年以来最大背离。这或许意味着,特斯拉已进一步进入了"汽车基本面不重要"的世界。

瑞银还表示,交付量引发的股价震荡可能是短暂的,紧随其后的财报才是重头戏。尽管特斯拉第二季度财报难言乐观,但首席执行官马斯克可能会在电话会议上全力描绘其未来愿景。

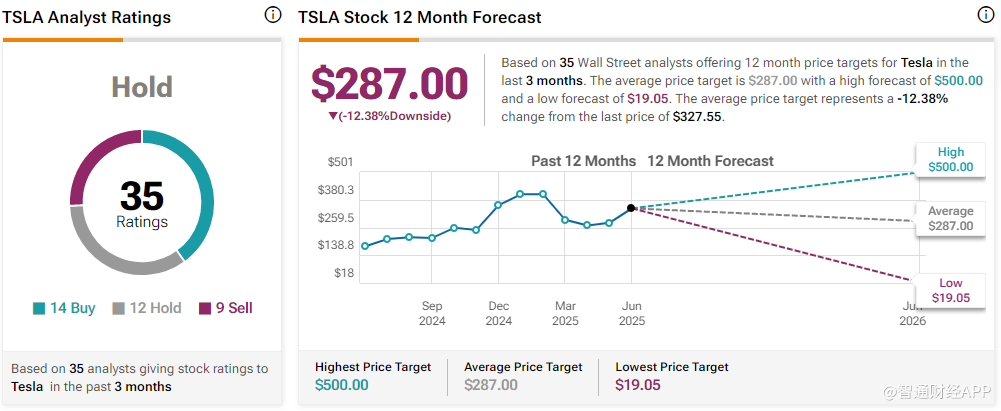

TipRanks数据显示,华尔街分析师对特拉斯的看法不一,有14位予“买入”评级,12位予“持有”评级,9位予“卖出”评级,共识评级为“持有”,平均目标价为287.00美元,较当前股价水平低12%。