炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

今年夏天,互联网好像正酝酿着一场风暴。。。

上半年开始,京东宣布进军外卖,抢骑手,撒补贴,接着,阿里把原有的小时达升级成了淘宝闪购,携手饿了么加入缠斗。

美团、京东、阿里斗成一团,大额神券满天飞,1 块钱的奶茶随便点。

咱们甚至有同事喜提了 99 张免单卡,恍惚间,又有了当年百团大战的感觉。

只是,当这场商战从骑手的五险一金,PK 到用户的补贴福利,最后烧到了代言人的谐音梗比拼。

也逐渐让人感觉,能掰头的都掰头过了,快没招了。

但谁能想到,仅仅一个月后,烽烟再起。。。

6 月 18 日,京东高调宣布发力酒旅。

6 月 23 号,阿里巴巴集团CEO吴泳铭发布全员邮件,宣布即日起,饿了么(外卖板块)、飞猪(酒旅板块)合并入阿里中国电商事业群。

这氛围啊,怎么又微妙起来了呢?

当然,你可能会觉得,大厂么,每隔段时间就会调整一波,这很正常,只是今年时间和板块上有些凑巧。

但随着了解的深入,差评君感觉,这次两大巨头的调整没那么简单,这是一场已经成形的风暴,短时间内不会停息。

这事得先从京东 “ 突如其来 ” 的跨界说起。

作为电商巨头,京东短时间接连发力外卖和酒旅,最直接的原因就是,这是一桩稳赚不赔的买卖。

先看刘强东的原话:

“ 我们现在有 40% 属于交叉销售,他们就可以去买我们电商( 平台的商品 )。所以我们亏的钱,相比去抖音、腾讯买流量的钱还是要划算的 ”。

简单来说,银行 APP 你一个月可能打开一次,电商 APP 可能一周打开一次,外卖 APP 每天都可能大概 1~3 次。

外卖这种能带动你高频打开,并产生联动交易的业务,非常香。。。

当然,虽然 “ 店 ” 里人来人往来起来很热闹,但关上门算账,外卖业务本身不赚几个子。

在本地生活领域就有这么个组合拳:外卖 + 酒旅。

一个是高频低利,一个是低频高利,高频带动低频,低频拉高利润。

这,是一条美团早就走过的道路。

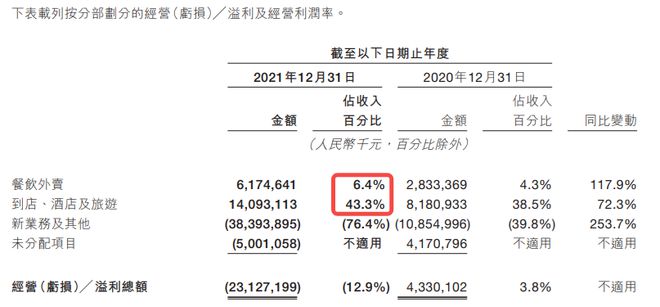

2021年美团外卖的经营利润率约为6.4%,同期,不需要配送的到店酒旅业务则更加赚钱,经营利润率达到了43.3%。

2021年后美团不再单独披露外卖业务数据

除了快速布局外卖跟酒旅,京东从联合达达推出小时购,到如今推进对达达的私有化交易(运力网络),以及对七鲜超市的持续发力。

这不再是单纯的联动,而是对本地生活,即时零售的整体布局。

至于布局后的具体战略打法嘛。。。

在发力酒旅时,刘强东也做了公开分享,表示外卖也好,酒旅也好,京东做所有业务都是为了供应链。

比如做外卖,其实是为了做生鲜供应链。

大概是这么个场景:你是一家餐饮店铺,上京东外卖不抽成,作为交换,店铺需要用到的原材料、初加工食材由京东提供,京东基于合作的农业基地、七鲜超市、运力网络完成高效运转。

但,盯上本地生活、即时零售业务的电商巨头,从来都不止京东一家。

早在 2021年,阿里巴巴当时的 CEO 张勇宣布,要全力把饿了么建设成本地生活服务的心智入口。

饿了么、飞猪以及高德地图,一度作为本地生活队 “ 组合出道 ” ,俗称 “ 飞高了 ”。

只可惜,尽管这三块业务在各自的领域里都混得有头有脸,在协同效应上却不及预期,2023 财年,阿里巴巴生活服务板块亏损金额达到 140.21 亿元。

为什么没成,业内有过很多看法,有从大公司的管理协同难度去聊的,有认为高德地图原有的工具属性太强,对本地生活的带动板有限。

但阿里的野心从未消失,通过淘宝闪购,阿里把淘宝和饿了么进行了深度结合,淘宝闪购左手拿下了饿了么的所有商品和服务,右手逐渐打通天猫旗舰店和小时达。

就结果而言,淘宝闪购上线仅 6 天就突破了 1000 万单,有超过 1000 家品牌在饿了么的生意,刷新了历史峰值。上线不到两个月,淘宝闪购联合饿了么的日订单量超过了 6000 万单,狠狠秀了一把肌肉。

也许是淘宝闪购的成功帮助阿里抓住了灵感,也许是面对京东的发力,得做一些防御性措施。

昨天,阿里决定把饿了么和飞猪并入了阿里电商大板块。

在阿里巴巴集团CEO吴泳铭发布全员邮件里,还有这么一句话:“这是我们从电商平台走向大消费平台的战略升级”。

这里,差评君也凭借自己的理解,做个解读。

大消费平台,说白了,就是一个平台买万物。

以往消费者的消费,需要根据距离使用不同的 APP,用网络零售解决你不着急的需求,通过外卖、闪送、便利店等即时零售解决燃眉之急。

举个例子,你出差到了一个陌生的城市,到酒店坐下来想喝杯咖啡加加班,发现鼠标忘带了,衣服带薄了。

以往你需要在淘宝买衣服,便利店买鼠标,再跳转饿了幺喝咖啡。

而大消费平台能够立刻调动你附近的资源,把离你最近的衣服、鼠标、咖啡一起闪购到酒店前台。

对于平台而言。。。

过去需要在不同领域做多次投放,成本重复付出,你想吸引一个用户来买衣服,花了一笔钱做广告,想吸引一个用户来点外卖,又花了一笔,现在成本逐渐合并。

同时,在大消费平台内,一个用户在不同场景重复消费,单个用户价值提升。

凭借用户规模、交易频次的提升,平台在供应链上的议价权,以及针对用户推送的商品的精准性都能提升提升。

以外卖、到店、酒旅为核心的本地生活业务,本身就是电商产业链的延伸,所以阿里、京东、美团最终还是在这个战场发生了交汇。

不过,这主角还没到齐呢。。。

根据知危报道,拼多多在 5 月前就已正式开启调研即时零售相关业务的可能性,并抽曾经带队过多多买菜的拼多多调联席 CEO、TEMU 负责人赵佳臻负责调研和组建团队,赵佳臻及其团队在拼多多内部一直以 “ 能打胜仗 ” 而备受信赖,可见拼多多对该项目也尤为重视。

除此之外,抖音、快手、小红书等流量平台,在过去同样没有放弃对本地生活的探索和尝试,也许这场风暴,会比我们想象的更大。

过去 20 年里,中国互联网经过 “ 春秋战国 ” 时代,涌现了若干霸主,霸主雄踞一方,享受着行业护城河带来的安逸。

但增长的尽头,是边界的消失。

主营业务疲软,增长见顶,为了找到第二增长点,每个巨头唯一的出路,就是闯入彼此的腹地,重新打响那场你死我活的吞噬战。

在可以预见的未来,单一行业壁垒不再像当年那么有效,系统层面的整合和提效会成为新的主题。

所以,如果让差评君来评价的话,这一切并非是简单的跨界和业务调整,而是 “ 大厂去哪儿之本地生活大战 ” 。

如今的斗争,只是风暴来临前的序曲。

撰文:渡渡鸟武士

编辑:莽山烙铁头 & 面线