据港交所6月25日披露,亦诺微医药向港交所主板提交上市申请,花旗、中金公司为其联席保荐人。

招股书显示,亦诺微医药是一家专注于临床需求导向的生物科技公司,致力于通过自主知识产权生物工程化技术,发现、开发、生产及商业化新型溶瘤免疫疗法和工程化外泌体疗法。公司设计并打造风险均摊的产品组合,包括用于治疗实体瘤的具有同类最佳潜质的溶瘤免疫疗法候选药物和具临床应用前景或可直接商业化的创新型工程化外泌体治疗产品。

公司的产品管线包括两款临床阶段溶瘤免疫疗法候选药物、两款临床前阶段工程化外泌体治疗候选药物以及三款可直接商业化的工程化外泌体产品(包括一款已通过INCI途径注册商业化的工程化外泌体产品)。

公司的核心产品MVR-T3011是一种基于HSV-1的新型溶瘤免疫疗法,其药物作用机制为通过将强效的肿瘤裂解与表达抗PD-(L)1抗体和IL-12相结合,靶向治疗全谱系膀胱癌及包含头颈鳞癌的更广泛实体瘤类型。其自主的经优化后的HSV-1骨架使复制能力提升3个10级对数,并支持多途径给药(包括肿瘤内给药、膀胱内给药及静脉给药),拓展了对于不同实体瘤类型的临床适用性。

公司开发的另一款突破性溶瘤免疫疗法候选药物 MVR-C5252,是针对恶性脑胶质瘤这一临床需求迫切的疾病领域的新一代治疗方案。该药物基于HSV-1的新型溶瘤免疫疗法,经改造后可表达抗PD-(L)1抗体及IL 12。相较MVR-T3011,该进一步编辑载体在保留抗PD-(L)1抗体及IL-12的同时,删除关键潜伏及神经毒性基因,从而提高颅内给药的安全性,并在高度免疫抑制的脑胶质瘤微环境中实现更强的免疫活化。

目前,公司尚无根据临床监管途径上的获批上市或商业化的药品。风险方面,可能无法成功开发、上市公司的管线产品(包括核心产品MVR-T3011)及/或自该等管线产品获得有意义的经济价值。

根据弗若斯特沙利文的预测,全球溶瘤免疫疗法药物市场规模预计将从2024年的8710万美元增长至2028年的15.6亿美元,期间复合年增长率达105.7%,到2033年将进一步扩大至171.45亿美元,2028年至2033年期间的复合年增长率为61.5%。

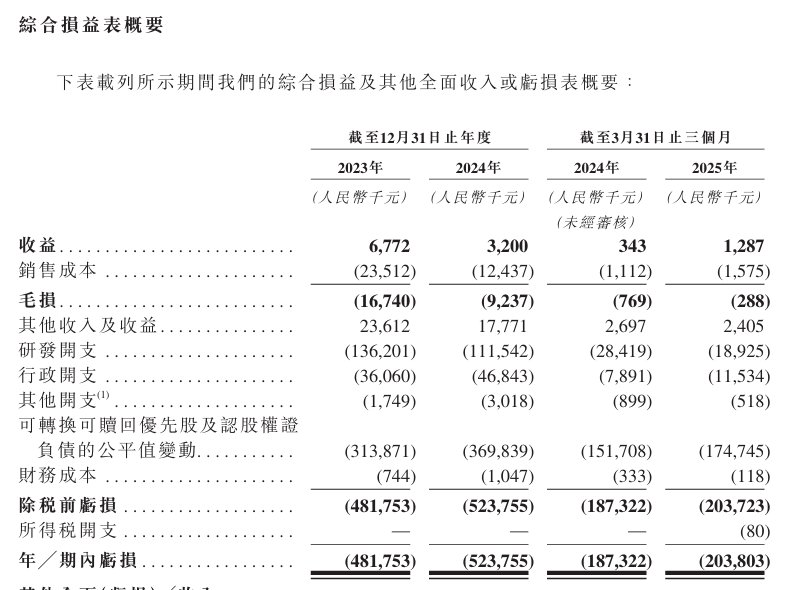

财务方面,2023年、2024年及2025年1-3月,亦诺微医药实现收入分别约为677.2万元、320万元、128.7万元人民币;同期年内亏损分别约为4.82亿元、5.24亿元、2.04亿元人民币。