日债,日元

2025年6月议息会议上日本央行制定了2026财年QT(量化紧缩)计划,其二级市场增量购债规模下降的速率较2025财年放缓。日本央行自2024年8月开启QT计划,此举将使其持有国债总资产至2026年3月末下降7%-8%,至2027年3月末下降16%-17%。

日本央行放缓QT计划,且保持长期限国债购买计划不变,加之财务省计划缩发长期限国债3.2万亿日元,预计日本国债市场流动性的担忧将缓解。若担忧不减,日本央行保留采取阶段性措施呵护流动性的可能性。

随着国债市场流动性缓解,我们提示的日债利率短线回落、日元贬值波段已来临。目前10Y日债利率已从5月高点下行15bp,或还有15-30bp下行空间。日元波动率回归,且因前期套息交易平仓已结束,日元避险成色下降,随着市场切换进risk off,美元兑日元向150阻力位进发。美元兑人民币同样有望进入反弹波段,但速率和空间受中间价影响。

中期来看,加息和QT继续支持日元回调后升值、日债利率回落后上行。中期日本央行国债总资产变化或支持10Y日债利率中枢上行到1.88%。

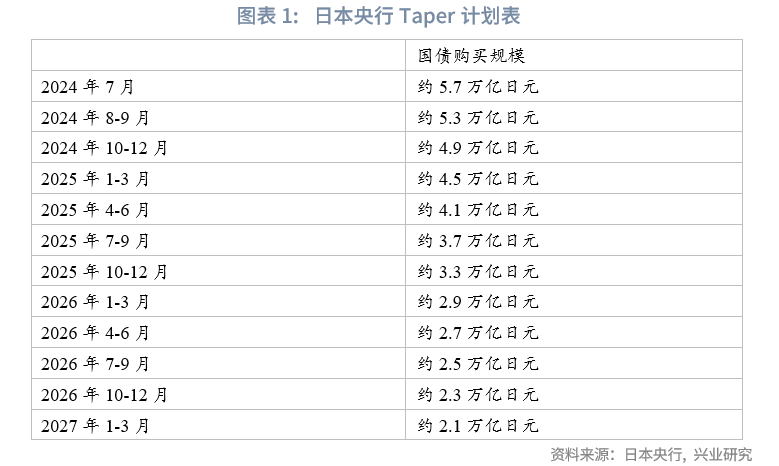

6月17日议息会议上,日本央行维持政策利率0.5%不变,但决定放缓QT(量化紧缩)[1]。将2026财年(2026年4月至2027年3月)月购债规模每季度削减2000亿日元,以便在2027年第一季度将月购债规模降至2万亿日元左右。此前2024年7月的议息会议上,日本央行制定的QT计划为2024年7月至2026年3月月购债规模每季度减少4000亿元,以便在2025财年末将月购债规模降至3万亿日元。

在2026年6月的议息会议上,日本央行将对QT计划进行中期评估,原则上将继续削减购债,但倘若审查国债市场发展运行后认为有必要,则会酌情修改计划(停止QT)。2026年6月的会议上还会讨论2027年4月以后的QT计划。

6月议息声明中对增长和物价的展望基本与前次会议相同。会后记者会上,植田和男表示已考虑市场参与者对债券购买计划的看法;(被问及是否可能重启YCC)不想排除任何货币政策工具的可能性;若经济前景符合预期,将会继续加息,将不带偏见地客观判断经济前景能否实现,无法评论短期内加息的可能性;关税问题可能对冬季奖金产生负面影响,也可能影响明年的春季薪资谈判;食品价格上涨和中东冲突如果持续下去,可能会对通胀趋势产生影响,将密切关注中东局势动向;全球范围内与情绪相关的指标正在恶化。

一、日本央行QT计划推演

日本央行月购债规模从2024年7月的5.7万亿日元,以每季度削减4000亿日元的速率降至2026年3月的2.9万亿日元,再以每季度削减2000亿日元的速率降至2027年3月的2.1万亿日元。经QT后的每季度购债规模如下。从2024年8月到2025年5月间实际购债情况看日本央行严格执行QT计划。

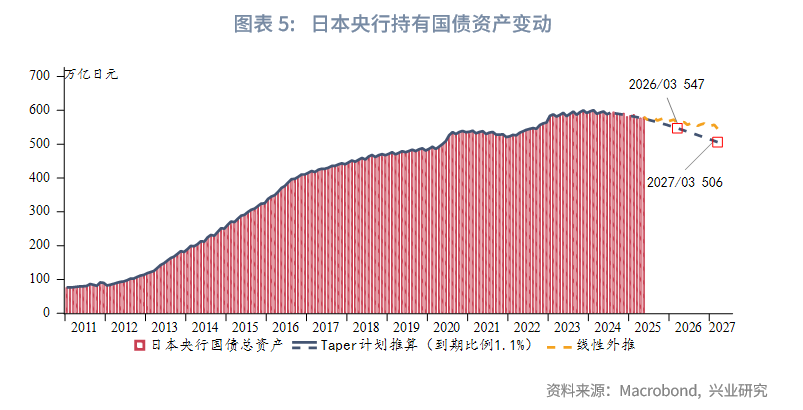

QT计划下,相较2024年年中,日本央行称其国债总资产将在2025财年末(2026年3月)下降约7%-8%,在2026财年末(2027年3月)下降约16%-17%。

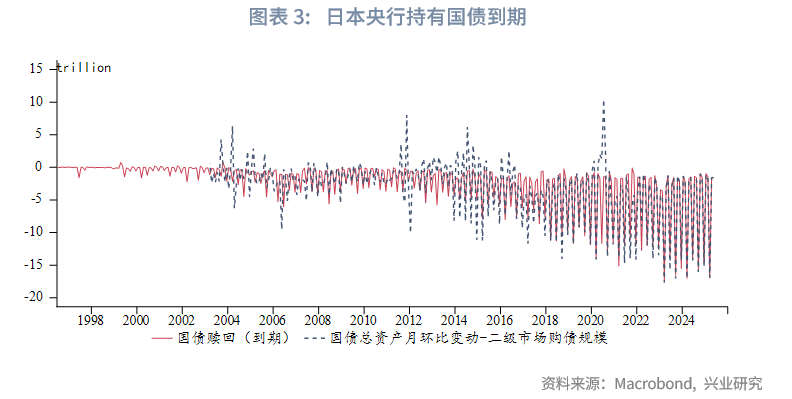

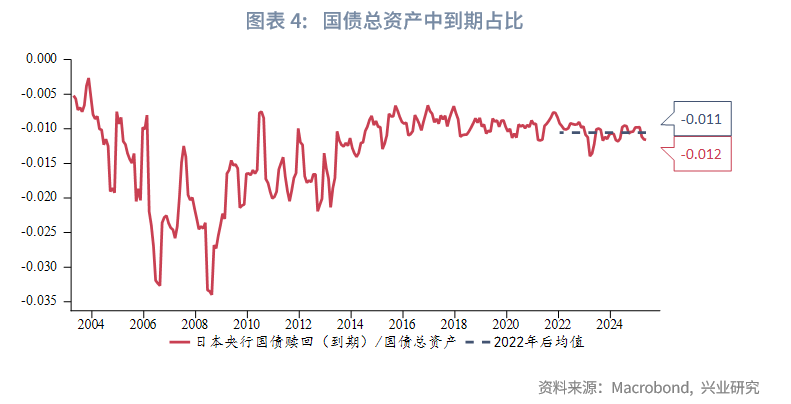

为了测算总资产变化,我们需要考察央行持有的国债到期情况。日本央行公布的国债赎回(到期)规模在2023年下半年至今维持17-20万亿日元/季度,与央行国债总资产环比与购债规模之差约等同,大约占国债总资产的1.1%。以此推算,日本国债总资产在2025财年末约降至547万亿日元,在2026财年末约降至506万亿日元。降幅与日本央行的预期基本一致。

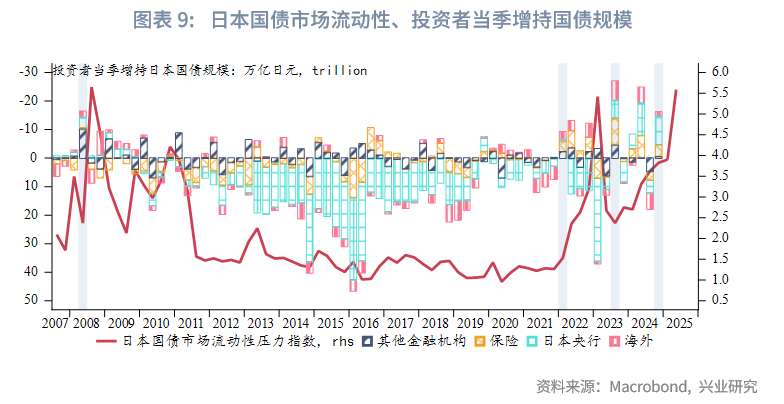

二、短期关注国债市场流动性变化

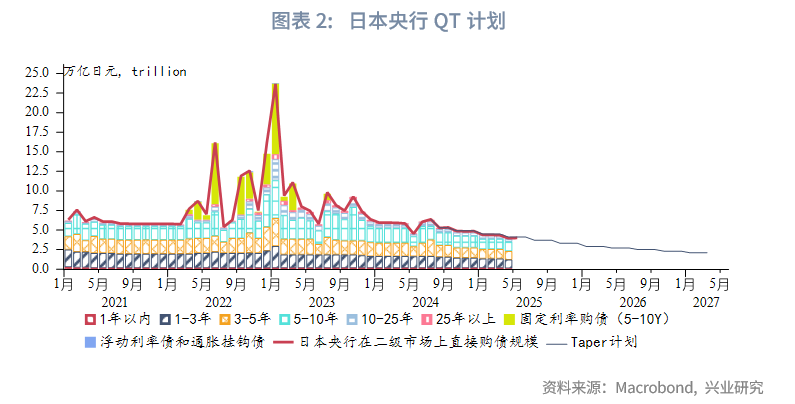

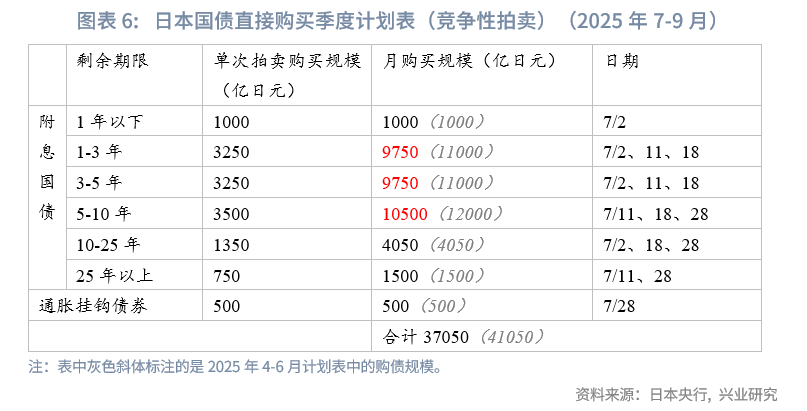

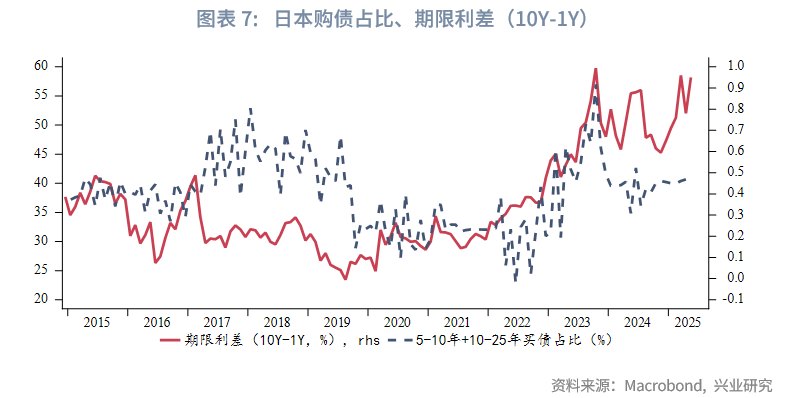

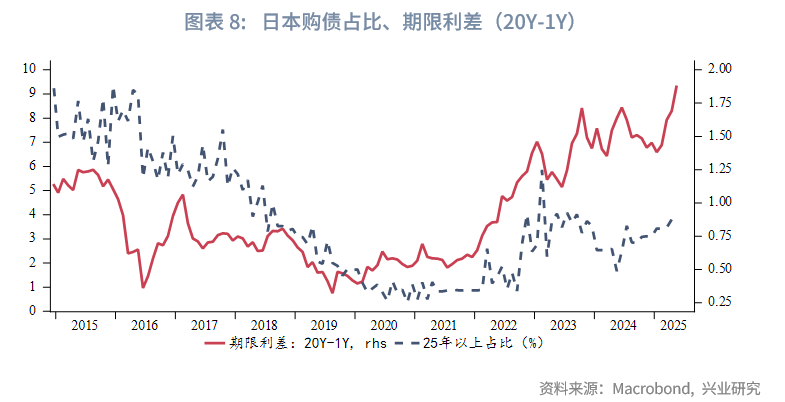

需求端,从总量上,日本央行放缓QT计划对于市场对日本国债流动性的担忧而言是一剂强心剂。从结构上,历史上日本央行对特定期限债券的购买比重与相应期限利差走势一致,反映出日本央行在QT框架下尽力减少对市场的冲击。从最新公布的竞拍计划表可以发现,日本央行有意维持10年期及以上长债的购买规模,将削减购债的期限集中在1-3年、3-5年和5-10年中长期限债券。

供给端,根据日本财务省与以及交易商召开的会议上提出的方案,财务省拟在2025财年末(2026年3月底)将20年期、30年期、40年期国债发行量分别削减1.8万亿、0.9万亿和0.5万亿至10.2万亿、8.7万亿和2.5万亿;总计减少3.2万亿日元(220亿美元),削减幅度远超此前市场预期的2.3万亿日元。为弥补长期债务发行缩量,财务省计划增加短期债务的发行,将2年期、1年期和6个月国债发行量分别增加0.6万亿、0.3万亿和1.8万亿至31.8万亿、38.7万亿和4.2万元日元。

受此影响,我们预计日本国内外投资者对日本国债的信心将有所增加,债券市场流动性有望修复,届时日债和日元的变动将回归基本面并恢复弹性。

倘若债券市场流动性久未缓解,日本央行或许不会“坐视不理”。在2025年6月议息会议声明中,日本央行明确提出QT计划的原则,即以可预测的方式逐步降低其购买量,同时提供足够的灵活性来支持债券市场的稳定。声明中明确提出:“面对长债利率快速上行,日本央行将采取灵活的应对措施,例如增加日本国债的购买量,实施固定利率国债购买(这是在月购债计划以外的操作),以及提供针对集合抵押品的资金支持计划(Funds-Supplying Operations against Pooled Collateral)…如有必要,将在议息会议上修改QT计划。”

三、日元汇率利率短中期走势判断

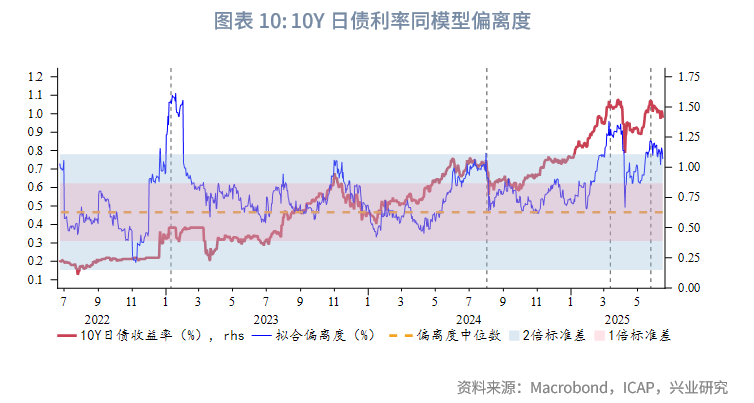

对于日债利率而言,短期恰如《兴业研究海外宏观报告:日本服务通胀回升,仍有加息空间——2025年日本宏观与固收中期展望20250610》中所料,10Y日债利率经高估后回落,若日债市场流动性紧张进一步缓解,则10年期利率回落将更加流畅。幅度上看,此前2023年1月、2024年7月、2025年3月10Y日债利率相对模型偏离超出上限时,短线最大下行幅度约30-45bp,而截至6月22日,10Y日债利率相较5月下旬高点已经回落15bp,参考历史经验,短线或许还有15-30bp下行空间。

中期来看,加息和Taper始终是利率上行的温和推手。目前“政策利率+100bp”作为10Y日债利率上限的规律仍旧成立。日本央行持有国债总资产的边际变化与10Y日债利率存在负比例关系,以最新公布的2026财年QT计划推算,国债总资产收缩将支持10Y日债利率中枢提升到约1.88%。

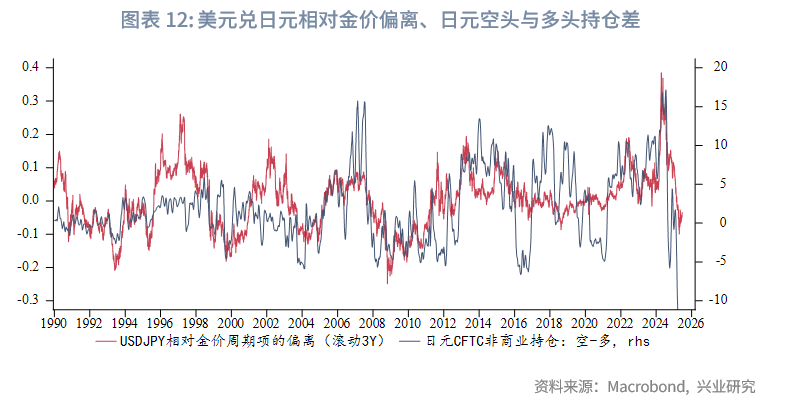

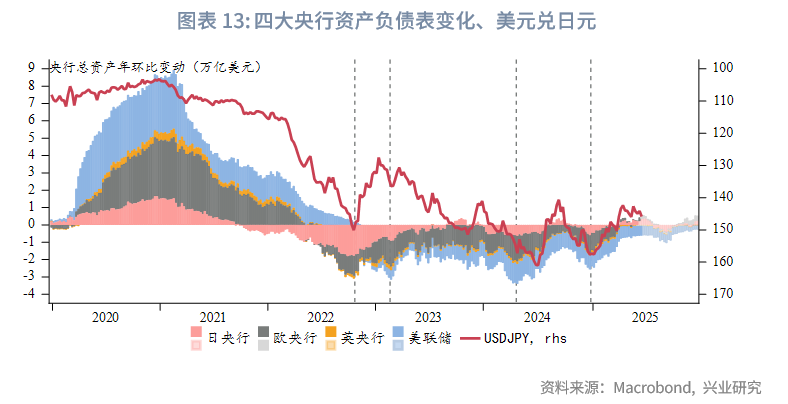

对于日元汇率而言,随着市场对日本债券市场流动性的关注减少,汇率弹性的“桎梏”将解除,日元作为对市场情绪高敏感的货币,汇率回归高波动。当前市场情绪处在risk on向risk off切换的敏感期,美国攻击伊朗核设施催动避险情绪提升,未来不确定性事件多发,伊以冲突和美伊关系进展、对等关税豁免期接近尾声等,日元拥挤多头面临去化,油价上涨挫伤作为石油净进口国的日本经济,美元兑日元如期反弹,上方150附近存在强技术阻力,这与我们在《兴业研究汇率报告:强美元叙事走向终结——2025年G4汇率中期展望20250613》中的观点是一致的。

值得一提的是,我们判断日元在riskoff波段顺势贬值,这不符合其“避险升值”的常态,这是因为2025年2月起日元多头持续攀升至历史新高,将前期套息交易全部平仓而有余,短期内日元失去避险货币的地位,深层的原因在于日元持续加息操作及加息预期之下,其融资属性正在退却。不过,与日债利率相一致,中长期日元升值的潜力由基本面和货币政策分化提供。

此外,近期伊以冲突致使的油价上涨虽然利空日本经济,但增加日本输入性通胀压力,后者在更加顺畅的“物价-薪资”循环中将滞后影响服务价格。我们判断2025年下半年日本内生增长动能强于上半年,且当前货币政策考量中通胀的优先级高于增长,因此中东地缘风险总体上增加日本加息的必要性,但加息落地的时间更加不确定了。

文章来源:兴业研究公众号