出品 | 创业最前线 张乔遇

宏创控股(002379.SZ)近日上演了一场“蛇吞象”式关联并购。

根据公告,宏创控股拟通过发行股份方式收购山东宏拓实业有限公司(以下简称“宏拓实业”)100%股权,交易对价拟定635.18亿元,评估增值率48.62%,发行价格5.34元(前120个交易日均价的80%),共计发行118.95亿股。

该交易已构成《上市公司重大资产重组管理办法》规定的重大资产重组事项,目前尚需提交深圳证券交易所审核通过后方可实施。

交易完成后,宏创控股总资产将从31.27亿元跃升至1080.26亿元,归母净利润由亏损0.69亿元转为盈利180.82亿元。

股权结构方面,公司控股股东将由山东宏桥新型材料有限公司变更为山东魏桥铝电有限公司,实际控制人仍为张士平家族,控制权结构未发生实质性变更。

本次交易是“魏桥系”资本布局的重要动作。作为港股铝业龙头中国宏桥(01378.HK)的孙公司,宏拓实业在此次交易完成后将实现“回A”上市,其核心铝业资产有望借助A股市场估值体系获得重估机会。

值得关注的是,这是魏桥集团原董事长张士平去世后,其子女主导的最大规模资本运作,凸显家族企业在产业整合层面的战略布局。

然而二级市场对此次重组反应谨慎。

5月23日收购公告发布当日,宏创控股股价放量下跌9.40%,收于10.80元/股;截至6月23日收盘,股价也仅回升至11.370元/股,对应市值129.21亿元。

1、收购前业绩亏损

宏创控股身为铝业龙头魏桥集团旗下的大型铝加工企业,于2017年借壳鲁丰股份上市。

本次收购行动前,宏创控股处境并不乐观。其业务构成较为单一,主要聚焦于铝板带箔的研发、生产与销售,产品涵盖铝板带、家用箔、药用箔等,应用于食品医药包装、建筑装饰等领域。

(图 / 宏创控股官网)

宏创控股采用“铝锭价格+加工费”的定价方式,铝价波动会直接影响公司产品的定价,进而影响销售收入。氧化铝是生产电解铝的关键原料,电解铝又是宏创控股加工铝板带箔的直接上游原材料。

从供给端来看,2024年氧化铝价格快速上涨并创历史新高,全年涨幅超43%,电解铝价格则在成本支撑与供需博弈中宽幅震荡上行。

而需求端,2024年铝价走势波动大。国内铝价全年走出“M”型曲线,全年均价19958.70元/吨,仍较2023年上涨约6.70%。

2025年一季度,铝价呈现“先扬后抑”走势。1-2月,国内沪铝价格从19540元/吨逐步攀升至21000元/吨。3月起,铝价开始回调,价格回落至20500元/吨附近。

2024年国内铝加工行业内卷持续,在产能过剩、国内铝消费增速放缓、海外需求不确定性增加等诸多因素影响下,包括“新三样”(在电动汽车、锂电池和光伏产品中广泛使用的铝材料及其制品)在内的主要铝材产品加工费不断下降,部分产品如光伏边框型材加工费加速下跌,目前多数产品加工费仍处历史低位水平。

原材料价格高企及终端消费品价格下降的双重挤压下,宏创控股铝材产品利润大幅下滑。

宏创控股自2020年首次出现上市以来的亏损后,2021年、2023年及2024年均处于亏损状态。2023年、2024年公司整体毛利率分别仅为0.97%、1.72%,经营压力巨大。

2025年一季度,公司实现收入7.71亿元,同比下滑4.83%,归属于上市公司股东的净利润为-5589.86万元,亏损同比扩大159.60%。

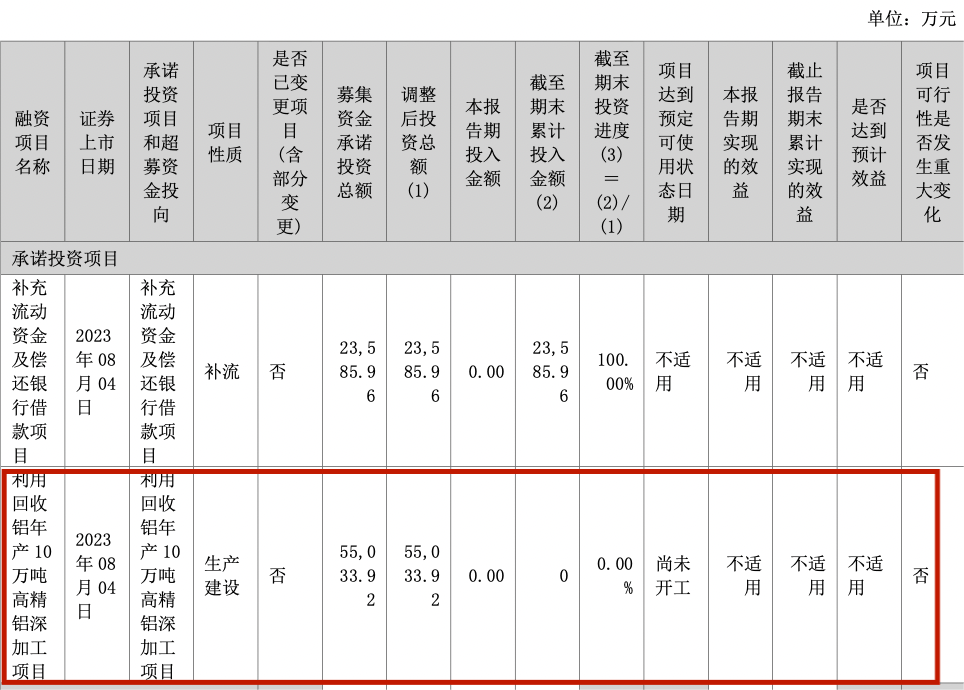

2022年,宏创控股定增募集资金7.86亿元,2.36亿元用于补充流动资金,其余5.50亿元均拟投入“利用回收铝年产10万吨高精铝深加工项目”,建设周期3年,同样由于上述原因,截至2024年末,该项目尚未开工。

(图 / 宏创控股财报)

今年3月,宏创控股对上述募投项目进行重新研究和评估,认为上述项目在当地市场环境下的投资回报可能无法达到预期水平,是否符合公司长期战略规划目前存在不确定性。

2、“蛇吞象”,还是内部产业架构调整?

上述交易的收购目标宏拓实业,由山东宏桥设立于2016年。

2021年,为了集中资源发展电解铝、氧化铝、铝深加工板块业务,山东宏桥启动对除宏创控股外的下属铝产业公司战略重组工作,具体为将汇茂新材料、宏正新材料等合并范围内电解铝、氧化铝及铝深加工公司,以0对价置入宏拓实业。

整合完成当年,山东宏桥又将宏拓实业100%股权划转至魏桥铝电,对价同样为0元。自此,宏拓实业成为魏桥铝电的全资子公司。

2022年3月,宏拓实业以资本公积转增股本方式增资,完成后注册资本从1.00亿元增加至260亿元。2022年6月,宏拓实业再减资,将注册资本减少至75亿元,减资后宏拓实业承担减资前所有的债权债务,对于减资前债务,股东以宏拓实业减资前所认缴的出资额为限承担责任。

一系列资本运作后,宏拓实业实现业务整合,战略引入投资者。

2023年12月,宏拓实业、魏桥铝电等相关方与嘉汇投资、中信金融资产、东方资管、聚信天昂、宁波信铝、济南宏泰、君岳投资、天铖锌铖签订《增资扩股协议》。

上述投资人以现金方式认购宏拓实业新增注册资本,对价29.63亿元,增资完成后,公司注册资本变更为78.70亿元。按此计算对应的投后估值约为630亿元,与本次收购价格相配。

需注意的是,宏拓实业181.44亿元净利润对应收购市盈率35倍,显著高于铝行业平均估值水平。

截至2024年12月31日,魏桥铝电持有宏拓实业95.29%的股权。

(图 / 公告)

针对宏创控股以635.18亿元交易对价收购宏拓实业100%股权,北京市京师律师事务所高级合伙人毛伟律师认为,“此次重组并不算‘蛇吞象’,因为本质上是实际控制人完善和调整自己内部的产业架构。”

对于宏拓实业“增资-减资-增资”的操作,毛伟表示,“原注册资本1亿元与资产规模不匹配,所以通过资本公积转增股本至260亿元,而后期的减资行为,实际上是通过减资来把一些非核心的资产进行剥离,将一些历史债务进行分割。”

“这个时候才能引进战略投资者,因为公司资产干净,产业链完整,没有那么多历史问题、债券债务和担保,战略投资者才有信心进入。而且引进了战略投资以后,也带来了市场、资源、技术、管理等方面的改善,以及股权架构的调整,这也有利于后来的资本运作。”

宏拓实业产品线覆盖电解铝、氧化铝及铝深加工等铝产业全链条,2024年电解铝产能为645.90万吨,氧化铝产能1900万吨,属于较高水平。

截至2024年,宏拓实业合并口径报表资产总额为1050.43亿元,负债623.05亿元,所有者权益427.38亿元。

2023年及2024年,宏拓实业的营业收入分别为1289.53亿元、1492.89亿元;净利润分别为67.47亿元、181.44亿元。

可以看到,2024年宏拓实业收入同比增长15.77%,但净利润却同比增长168.92%。

当年低毛利业务撑规模,但高毛利的氧化铝业务在主营业务中“异军突起”,凭借自身高毛利和费用杠杆,让净利润疯狂增长。

具体来看,2023年宏拓实业铝业务仅含液态铝、铝合金锭这些低毛利基础品,合计毛利率约0.20%。2024年新增氧化铝销售业务,其收入占铝业务收入35.1%,毛利率高达5.85%,远高于液态铝(0.20%)和合金锭(0.23%)。仅氧化铝销售就贡献铝业务毛利的94%,成为利润增长关键。

2024年氧化铝市场均价同比暴涨39.49%,宏拓实业对外销售氧化铝按市场价结算,收入大增,且成本仅为内部生产成本,远低于外购价,毛利大幅放大;对内供应电解铝所需氧化铝仍按内部低价采购,使电解铝成本未随市场涨价,进一步压缩成本、增厚利润。

3、“魏桥系”资本运作落棋

张士平从邹平油棉厂起步,带领魏桥集团从纺织小厂成长为世界500强。2005年魏桥集团成为全球最大棉纺织企业后,他凭借自建电厂的成本优势切入铝电领域,成立魏桥铝业(中国宏桥前身),构建起“纺织+铝电”双主业格局。

2019年张士平去世后,子女张波、张红霞、张艳红通过士平环球控股继承控制权,其中张波作为接班人推动铝电板块崛起,张红霞主管纺织,张艳红负责威海园区。

魏桥集团早于2003年推动魏桥纺织港股上市,2011年中国宏桥登陆港股,形成“双上市平台”布局。

但2023年12月,因业绩承压,魏桥纺织从港股私有化退市,收缩纺织板块资本战线。与此同时,铝电板块通过山东宏桥、魏桥铝电等主体加速整合,此次宏创控股拟以635.18亿元收购宏拓实业100%股权,正是这一战略的关键落子。

张波接棒后,将战略重心转向新能源汽车轻量化领域。

2019年魏桥集团启动滨州铝基轻量化基地,2021年与福田汽车合作开发全铝车型;2023年通过收购领途汽车、北京汽车制造厂拿下造车资质,同年投资极石汽车母公司洛轲智能,并战略入股卡车新势力DeepWay。一系列动作旨在打通“铝产品-汽车制造”产业链闭环。

从股权结构看,张波兄妹通过士平环球控股100%持股魏桥创业集团,后者旗下山东宏桥直接控股宏创控股(22.98%)。

若本次收购完成,宏创控股的控股股东将变更为魏桥铝电,而实际控制人仍为张士平家族。

值得注意的是,宏创控股曾因2017-2021年隐瞒与控股股东同业竞争问题被证监会出具警示函,本次交易完成后,宏创控股关联交易比例预计从2024年的67.9%降至15%以下,很大程度解决历史遗留的同业竞争问题。

对宏创控股而言,此次收购是从单一铝深加工向全产业链延伸的关键跨越;对“魏桥系”而言,将港股体系下的宏拓实业资产注入A股,可借助A股市场估值优势实现核心铝业资产的价值重估。