本文首发于2025年6月26日

导语

作为全球重要的天然气增量市场,2024年印度天然气消费量约815亿立方米,国内产量的供应占比不足一半,其余为进口资源,其中LNG占98%、管道气占2%。未来印度政府计划到2030年实现天然气占一次能源比重由6%提升至15%,城市燃气、发电和工业将是主要推动力,但基础设施短板、价格机制顺导不畅、进口依存度高等问题仍较为突出,这也将是影响印度天然气市场未来发展和国外企业投资的重点领域。

一、国内产量不足,高度依赖进口

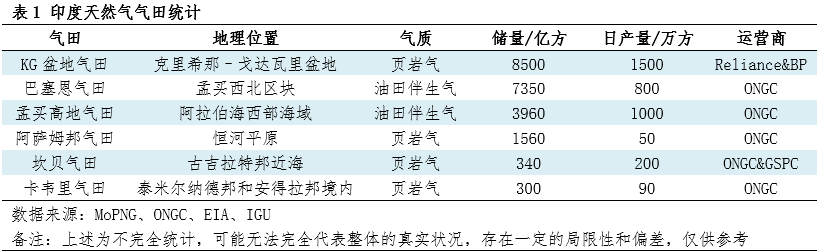

印度本土资源集中在近海的高地或盆地的气田中,根据原始探明储量排序,印度本土资源主要来自克里希那-戈达瓦里盆地、巴塞恩气田、孟买高地、阿萨姆邦陆上气田、坎贝盆地和卡韦里盆地的气田当中,气田规模有限,KG盆地气田、巴塞恩气田两个探明储量较大的气田由于开采已久,部分井口已经枯竭,近年产量减少明显。

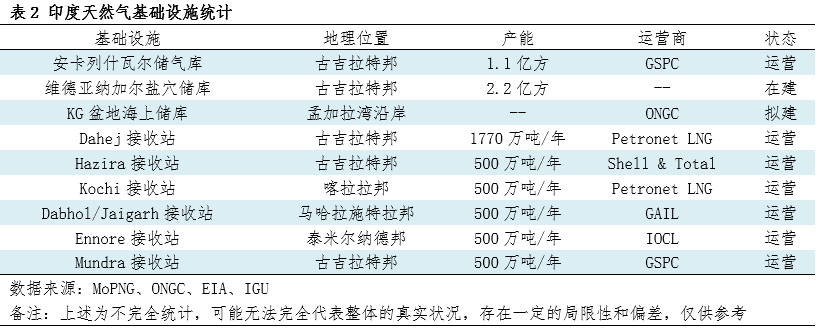

印度储气设施严重不足,目前只有1座正式运营的地下储气库和6座LNG接收站,地下储气库容量为1.1亿方、接收站接卸能力为4270万吨/年,整体规模较小,基础设施不完善,调峰能力不足问题凸显。

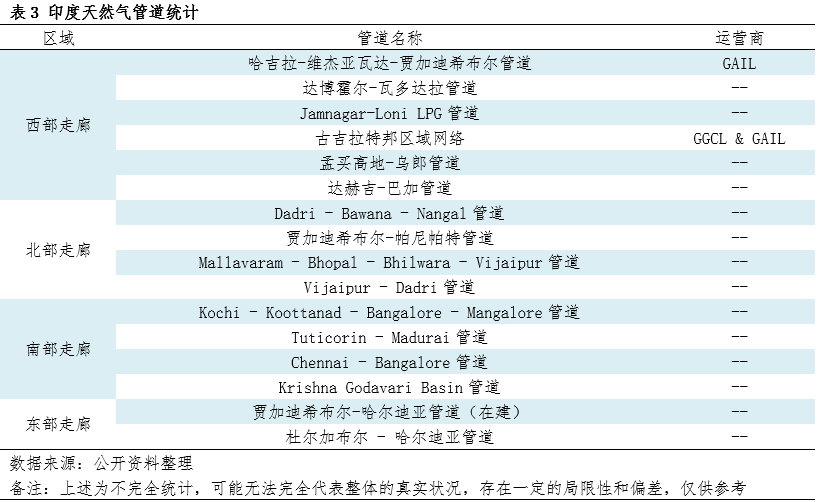

印度的天然气管道网络处于快速发展期,目前只覆盖了国内大部分主要工业和居民消费中心,截至2024年,印度运营中的天然气管道总里程约22000公里,管道网络以古吉拉特邦为核心,通过东西主干线和南北主干线辐射全国。西部和北部的网络最为发达,连接了主要工业和人口中心;南部以Kochi-KBMPipeline为主,但需要更多支线连接;东部是当前发展的重点,贾加迪希布尔-哈尔迪亚管道是关键项目。整个网络仍在快速扩张中,目标是提高覆盖率,特别是向东部、东北部延伸,并完善支线网络以提升利用率。

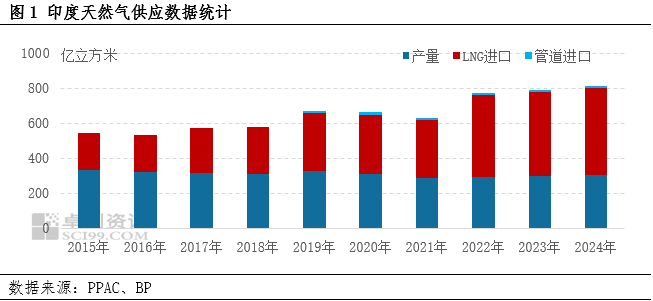

尽管印度国内拥有一定的资源储量,但受勘探活动不足、地质复杂性、项目延期、成熟油田产量自然递减、监管和定价机制等问题掣肘,近年产量走势出现停滞甚至下滑。基于此,印度进口依存度较高,目前超过50%的天然气需求依赖进口,并有持续上升趋势,其中LNG进口方面,印度是仅次于中日韩的全球第四大LNG进口国,近期与卡塔尔签署五年期协议,进一步巩固供应稳定性。

二、消费增长迅速、消费结构分化

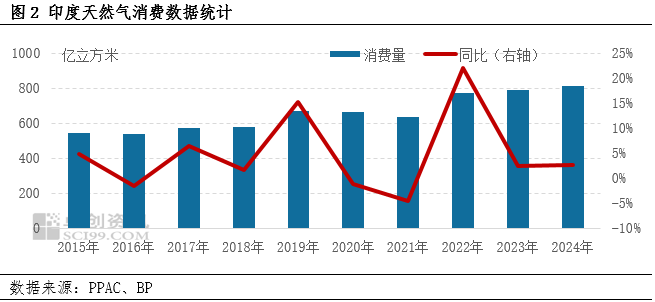

印度天然气需求正处于总量扩张但结构分化的关键阶段,2024年,印度天然气消费量达815亿立方米,同比增长2.64%,主要受城市燃气、化工和工业部门驱动。过去十年间,印度天然气需求年均增速达4.93%,从2014年的520亿立方米增至2024年的815亿立方米,反映经济扩张与能源转型政策的双重作用。

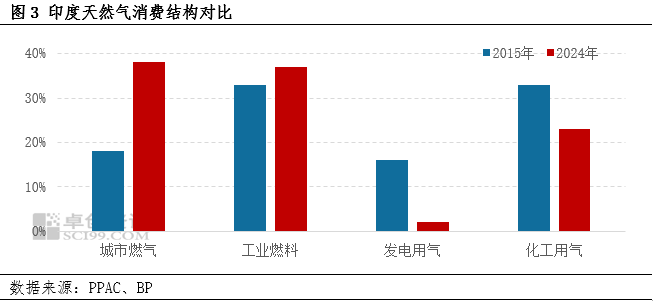

从消费结构来看,印度天然气需求呈现“民用工业强、发电化工弱”的特征,受政策驱动、城市化、环保替代效应推动,城市燃气、工业燃料消费占比提升,成为需求的压舱石,但国内经济周期下行、生产停滞冲击发电和化工消费占比,呈现下行走势。

三、多重定价体系、价格机制矛盾突出

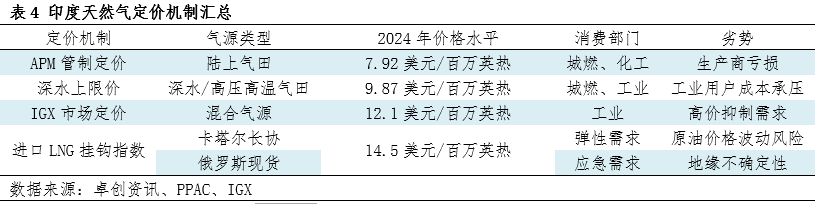

印度天然气定价机制同中国类似,采用“管制与市场双轨并行”的混合模式,根据气源和用途实施差异化定价。该机制旨在平衡生产商激励、消费者可负担性和能源安全,但却导致市场面临多重结构性矛盾:APM气价长期低于生产成本,导致国企持续亏损;优先保供的消费部门抢占低价资源,导致工业用户成本承压,进而抑制工业需求;燃气电厂承压能力更弱,高价导致发电需求逐渐被边缘化;低价资源向民生倾斜,市场化改革难度大。

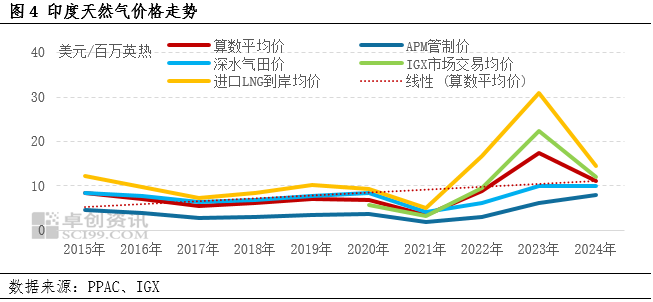

由于印度天然气定价机制繁多,本文对几类价格做了算术平均,从价格走势来看,随着国内产量供应占比逐渐下滑,进口依存度持续提升,近十年印度天然气价格水平受国际市场影响逐渐加深,呈现整体上涨走势。

四、多元供应防范风险,助力能源结构转型

供应端,印度天然气市场长期将逐步转向以进口LNG为主,当地产量因缺乏增量支撑增速有限,预计2030年对外依存度或将超过60%。为保供稳市并满足新增需求,政府积极建设国家主干管网、再气化终端及城燃管网,并开拓卡塔尔、美国等长协资源,同时寻求俄罗斯等现货补充,防范单一气源带来的风险。

需求端,在政府政策强力驱动下,天然气在能源结构中的占比将从6%提升至2030年的15%,预计2025-2030年间年均增速5%-7%,2030年消费量或超过600亿方。工业燃料“煤改气”及城市燃气的快速普及仍是核心增量,发电端因可再生能源成本下降挤压,需求降幅持续。

价格走势预期延续高波动特征,受地缘局势影响,国际油价及LNG现货多空交织将主导印度天然气价格走势。国内市场面临的最大矛盾是“双轨制”下的价格衔接问题:管制下的低价国产气供应不足,而高成本的进口LNG需要工商业用户交叉补贴才能被更广泛接受,这抑制了需求释放。未来价格机制将逐步向市场化改革方向推进,但在过渡期仍需依赖财政补贴来平衡可负担性和行业健康发展。

五、基建缺口创造机遇、经验优势创造价值

印度天然气市场最具潜力的投资方向首先集中在基础设施领域。印度正大力扩张天然气管道网络、LNG接收站产能以及城市燃气分销系统,以支撑其提高天然气在能源结构中占比的目标。国外企业可凭借在LNG接收站工程建设、长距离高压管道铺设以及城市燃气户内安装和CNG加气站运营方面的成熟经验与技术优势,积极参与这些关键基建项目,填补印度的供应输送缺口。

其次,巨大的机会存在于为印度市场的增量需求提供技术解决方案和产业链服务。印度工业领域的“煤改气”进程、以及可再生能源装机激增对燃气调峰电力的需求,为国外企业输出高效工业燃烧设备、燃气轮机技术、分布式能源项目设计以及能效优化服务创造了广阔空间。同时,数字化和物联网技术的投资应用也可帮助印度降低其高昂的输配损耗,提升整体运营效率。

第三,国外能源公司和金融公司可发挥其在全球资源整合和金融创新方面的能力,参与印度市场的贸易与金融协同。国际能源公司可以利用自身的全球LNG资源池和采购经验,与印度买家合作进行资源套利或联合采购以对冲亚洲溢价风险;也可以参与印度天然气交易所提供流动性或设计风险管理工具;以及通过绿色融资渠道为印度天然气项目提供资金支持,并探索与碳信用机制联动的可能性,将天然气投资与其能源转型目标相衔接。

综上所述,国外能源公司可聚焦印度天然气市场的基建投资、技术输出及贸易金融协同三大核心领域,以自身工程能力、产业链经验和全球资源网络对接印度能源转型需求。