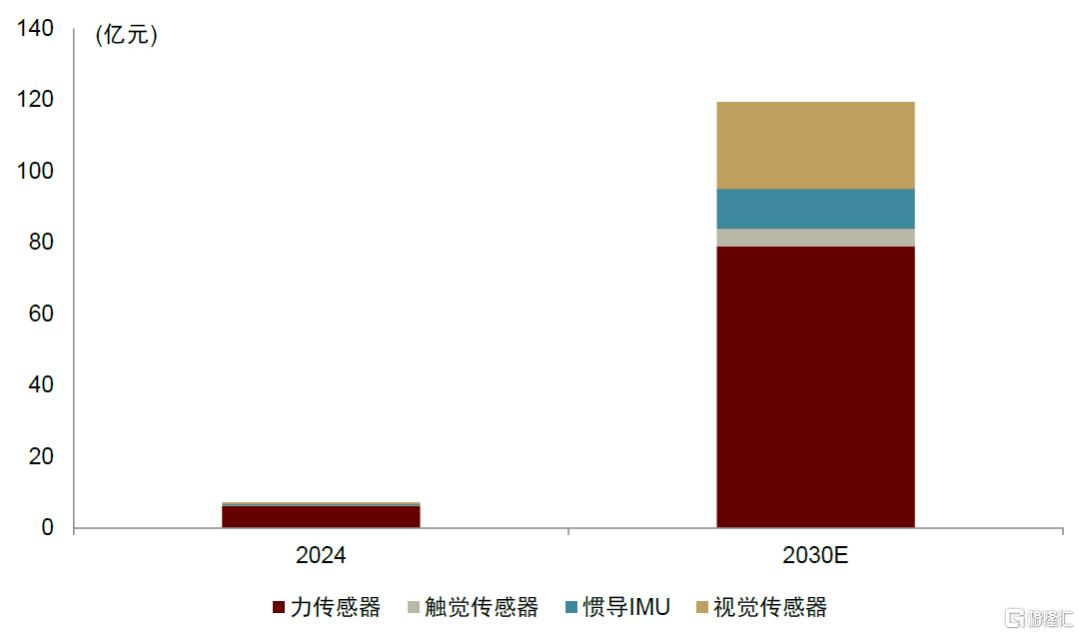

传感器为人形机器人感知能力的核心部件。人形机器人区别于工业机器人,需在动态环境中执行复杂任务,对多模态的感知能力提出要求。中金研究测算,2030年人形机器人传感器市场空间有望达到119亿元(基于35万台)。中金研究认为,人形机器人逐步放量以及硬件成本的下降有望为力/电子皮肤/IMU/视觉等传感器带来增量需求。

摘要

力传感器:价值量占比最高的传感器品类,末端执行的关键。按照测量维度,力传感器可分为一维、三维、六维;六维力矩传感器适用于复杂作业场景的末端力控,通常使用于手腕和脚踝处,按照目前工业机器人的应用现状,预测六维力矩传感器未来在人形机器人中渗透率或高于30%。参考特斯拉Optimus和优必选WalkerX的传感器方案,预计人形机器人单机大概率搭载六维力传感器2或4个(少数人形机器人厂家用三维力传感器代替),其余28个关节普遍标配一维力/力矩传感器。

电子皮肤:多模态感知,与力传感形成补充。电子皮肤是柔性触觉传感器的主要应用,目前以压阻式为主,主要应用于人形机器人灵巧手指尖和指腹;未来随着成本降低,中金研究认为有望向手掌、脚掌、乃至全身皮肤的更大面积覆盖延伸。上游的柔性基底以及功能材料为影响电子皮肤性能差异的核心壁垒,综合延展性、灵敏度、成本等因素,材料端工艺仍未收敛。

IMU:航天航空、汽车等领域应用成熟,人形机器人渗透率有望提升。惯导系统是实现人形机器人动态平衡的关键,上游惯性器件包括陀螺仪和加速度计为影响精度的关键部件。目前主流厂商均有对IMU的明确应用,中金研究认为,单机应用量有望持续提升。

视觉传感器:产业链较为成熟,但方案尚未收敛。当前人形机器人厂商视觉方案各不相同,主要分为以特斯拉为主的2D方案,和宇树科技、优必选等厂商使用的,融合立体视觉、结构光、ToF以及激光的3D方案为主。未来方案仍不确定,图像传感器、光学部件等产业链环节具备成长弹性。

风险

人形机器人商业化不及预期,传感器应用不及预期,成本下降不及预期。

正文

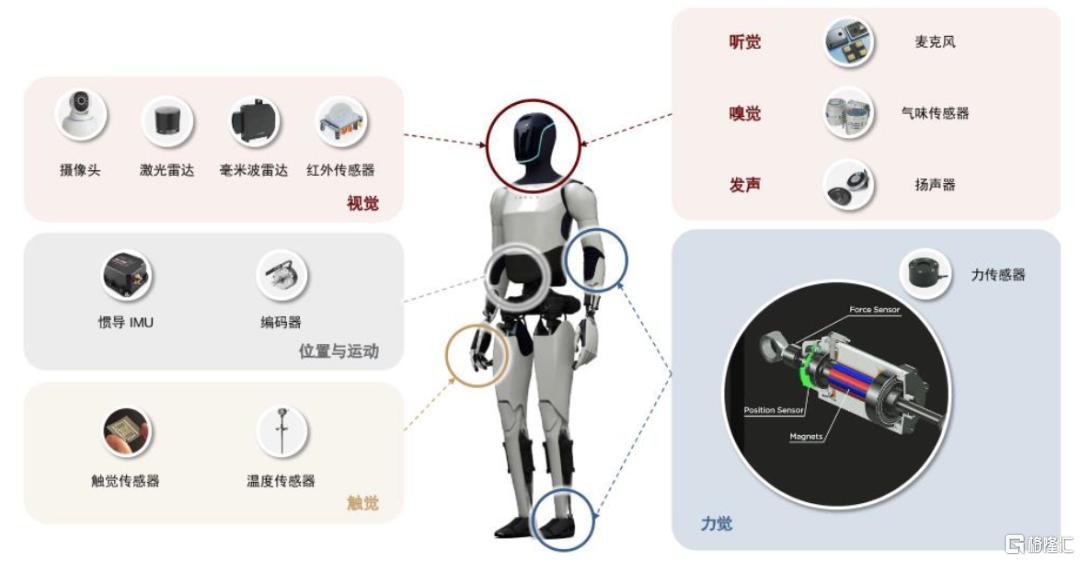

感知:人形机器人区别于工业机器人的核心

感知能力:人形机器人自主决策的基石

人形机器人的核心应用场景对感知能力提出高要求。1)与工业机器人不同,人形机器人需在开放、动态的人类环境中执行复杂任务,比如家庭服务、医疗护理、工业协作等场景,要求机器人具备多模态感知能力(如力觉、触觉、视觉、平衡感知等),以及高实时性、高精度和强环境适应性,独立形成“感知-决策-执行”的闭环系统。2)传感器通过感知物理量(如力、位置、图像、声音等),转化为电信号,并由微处理器、智能算法完成信号处理形成决策,传递给运动控制系统进行执行;传感器+算法融合能够帮助人形机器人实现感知能力的进步。

图表1:人形机器人传感器一览图

资料来源:各公司官网,中金公司研究部

感知体系解析:多模态融合与价值分布

内部传感器方案较成熟,外部传感器具备较大增配潜力。人形机器人上使用传感器大致可以分为内部和外部两类:1)内部传感器是运控反馈系统的关键,对精细操作和柔性控制的需求催生高级别传感器的需求,包括位置、速度传感器、编码器等,基本可以沿用工业机器人/协作机器人的成熟方案;2)外部传感器是对外智能交互的核心硬件,主要为视觉、力觉、温度和触觉传感器等,增配潜力较大。

中金研究认为,远期看随着多模态感知与交互的发展,听觉、语言交流、味觉、嗅觉等多元传感系统有望增加。

图表2:主流机器人传感器方案统计(截至2024年底)

资料来源:各公司官网,robotsguide网站,中金公司研究部

根据高工机器人产业研究所(GGII)预测,2030年人形机器人销量约34万台; 基于2030年全球人形机器人出货量35万台的假设,测算人形机器人传感器市场空间有望于2030年达119亿元,2024-2030年CAGR达60%。

图表3:人形机器人传感器市场规模测算

注:具体测算假设参考下文资料来源:GGII,中金公司研究部

力/力矩传感:人形机器人高精度交互的关键

力传感分类:一维、六维力传感器可广泛应用于人形机器人

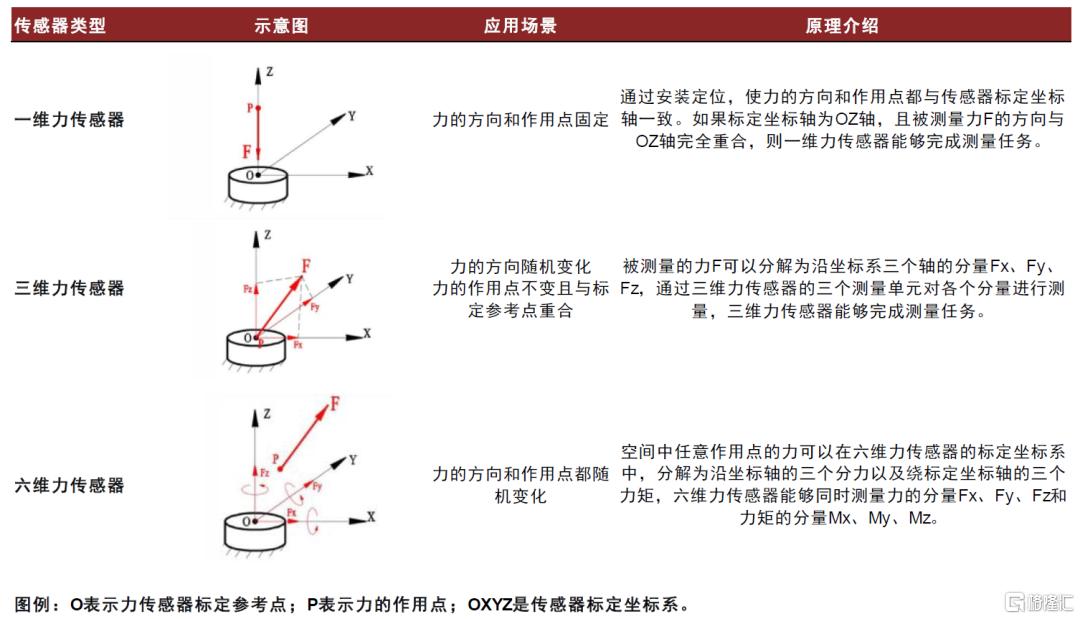

力传感器主要将力学信号转变为电学信号。敏感元件直接感受(或响应)被测信息(非电量),转换元件进一步将敏感元件的感受(或响应)信号转换为电信号。按测量维度划分,力传感器可分为一维力/力矩传感器、三维力传感器和六维力传感器。

► 一维力传感器:一维力传感器在工业应用广泛,但在机器人使用中,若控制不好易产生振动,且量程受限。

► 三维力传感器:1)力F的作用点P始终与传感器的标定参考点O保持重合;2)力F方向在三维空间随机变化,选用三维力传感器。

► 六维力传感器:1)空间中任意方向的力F的作用点P不与传感器标定参考点重合;2)力F方向在三维空间随机变化,选用六维力传感器。六维力传感器大幅提升机器人末端感知水平,是高端人形机器人、打磨作业的协作机械臂腕部、仿生手的核心部件。

图表4:多维度力传感器对比

资料来源:坤维科技官网,中金公司研究部

综合成本与测力应用,一/三/六维度力传感器均可广泛应用于人形机器人。一维力/力矩传感器测力维度单一,适合单一运动方向场景,例如直线或旋转关节;六维力传感器提供全方位力觉反馈,用于复杂作业场景的手部末端力控;三维力传感器往往作为低成本环境下六维力传感器的补充,二者存在一定替代关系。

产业链:上游弹性体与应变片至关重要,中游ATI份额领先

力/力矩传感器行业产业链上游主要由原材料(金属材料、半导体材料、有机材料等)及关键部件(弹性体、应变片等)组成;中游为传感器的加工制造和封装检测;下游应用领域广泛,工业自动化为主,人形机器人、汽车等行业需求加速增长。

► 上游:弹性体和应变片性能至关重要。据传感器专家网,以国内终端产品为例,目前材料成本合计占比约40%(其中20%弹性体、10%应变片、5%封装材料)。

► 中游:行业集中度高,美国ATI份额领先。重点聚焦六维力传感器市场格局。据中商情报网,2024年中国六维力传感器市场中,国外企业市场份额约70%,其中ATI(美国)为行业龙头(市占率22.4%);国内企业合计占30%份额左右。

► 下游:工业自动化是六维力传感器第一大应用场景,人形机器人增速快。据MIR统计,2023年六维力传感器77.1%应用于工业自动化领域,高柔性化产线增加了六维力传感器需求。增速来看,2023年人形机器人行业应用的六维力传感器销量同比增长150%左右,远超目前市场份额领先的工业自动化(同比14.5%)与汽车行业(同比8.7%)。

图表5:力传感器产业链

资料来源:智研咨询,MIR睿工业,中金公司研究部

方案探索:六维力传感器不是标配,但渗透率有望持续提高

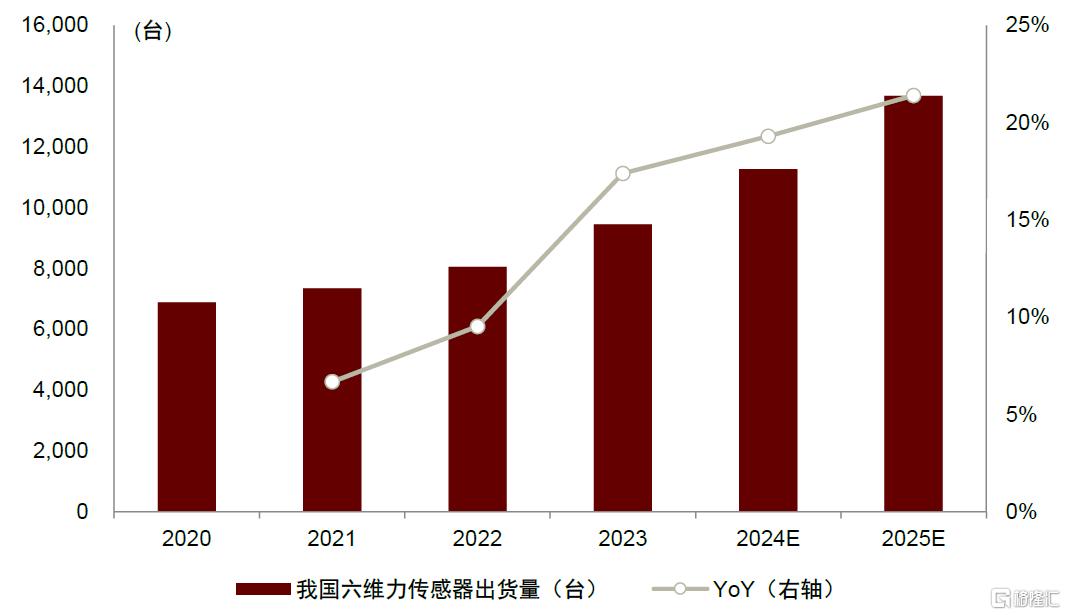

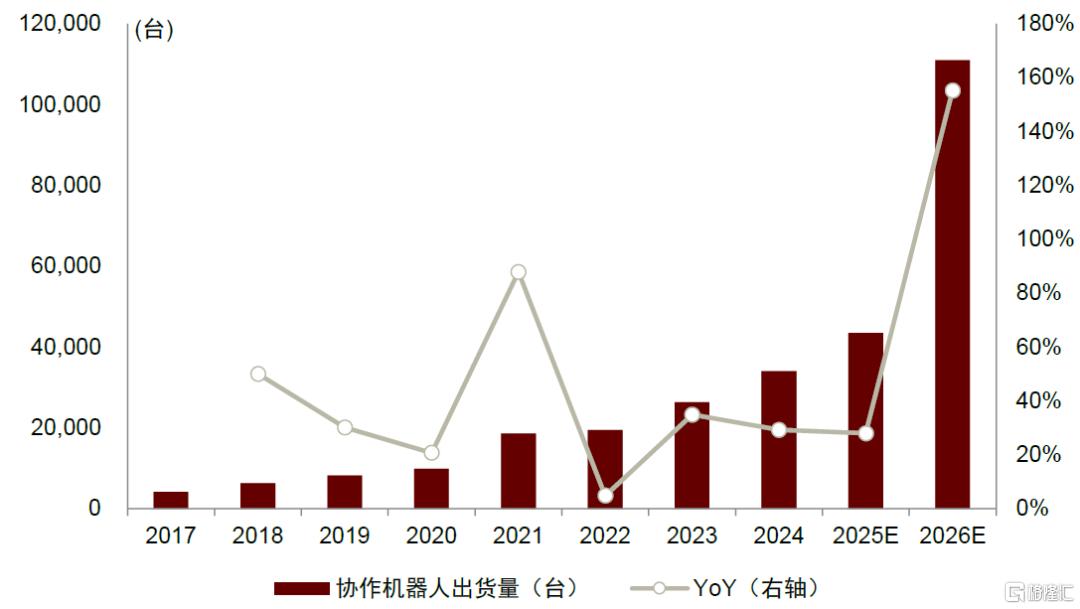

2023年六维力传感器在协作机器人的渗透率约25%,判断其在人形的渗透率或略高于协作。参考协作机器人搭载六维力传感器的比例分析人形机器人可能的渗透率现状。六维力传感器主要用于协作机器人末端关节,据高工机器人产业研究所(GGII)和中商产业研究院,2023年我国协作机器人(不含四轴)市场销量约2.6万台,六维力传感器出货量约9,450台,假设其中70%用于自动化(协作机器人)领域,则协作机器人搭载六维力传感器的渗透率约25%。考虑到当前人形机器人算法积淀尚不成熟,对六维力传感器的依赖度或较高,判断人形机器人搭载六维力传感的渗透率或高于协作机器人。

图表6:我国六维力传感器出货量

资料来源:中商产业研究院,中金公司研究部

图表7:我国协作机器人出货量

资料来源:GGII,中金公司研究部

工艺探索:自动化贴片与自动化标定是降本的核心

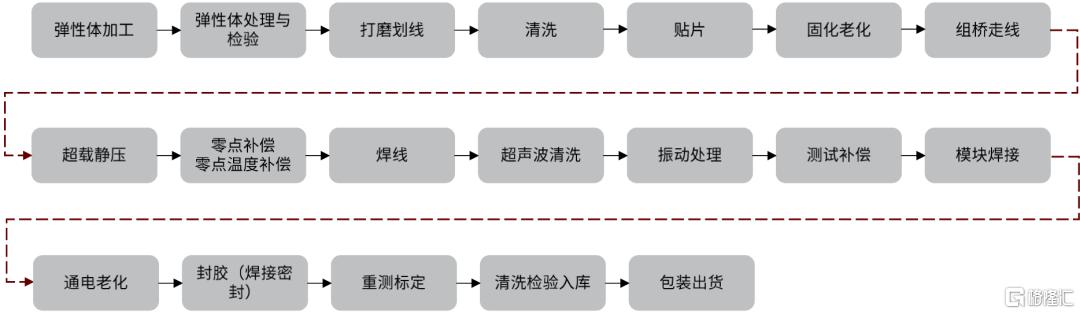

六维力传感器研发难度大,主要由于其非线性力学特征明显,要考虑多通道信号的温漂、蠕变、交叉干扰、数据处理的实时性、加载标定的复杂性等,因此六维力传感器的生产制造工艺及降本路线被广泛关注。

六维力传感制造流程复杂,其中核心环节包括弹性体加工、贴片、标定测试三大环节。

► 弹性体加工:根据测力场景设计弹性体结构形状(结构设计的好可以减少力的耦合),将特定材料(如铝合金、合金钢等)进行机械加工,制成满足应变测试用的弹性元件,并通过电解抛光、喷砂等表面处理工艺提升耐腐蚀性;

► 贴片:将敏感元件精准粘贴在弹性元件的应变梁上,当前往往采用人工贴片技术,同时,通过清洗、固化老化等步骤确保应变片和弹性体紧密粘合;

► 标定测试:使用六维联合加载设备进行多维力/力矩标定,解耦算法消除维度间的干扰,目前为非标设备,一般由传感器厂商自研,高度依赖工程经验,设备壁垒高。

图表8:应变式传感器工艺流程

资料来源:柯力传感招股书,中金公司研究部

市场空间:35万台人形机器人对应力传感器市场空间79亿元

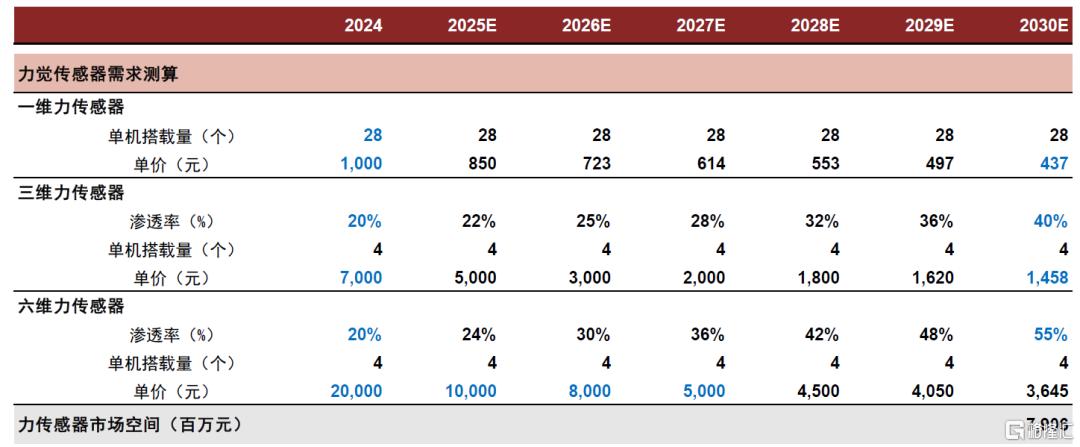

测算人形机器人力传感器(一维/三维/六维)市场空间有望于2030年达79亿元。

► 量:参考市场主流人形机器人方案,假设28个关节各配一个一维力/力矩传感器,手腕脚踝可采用4个一维力传感器+解耦算法、4个三维力传感器+解耦算法、4个六维力传感器三种方案。假设六维力传感器2024年渗透率为20%,至2030年增至55%。

► 价:参考高工机器人,假设2024年单颗六维力传感器价格为20,000元,并在规模效应推动下于2025-2027年降至10,000、8,000、5,000元,此后保持10%年降水平。

图表9:2024-30E全球人形机器人力传感器市场空间测算

资料来源:GGII,MIR睿工业,中金公司研究部

电子皮肤:仿生触觉的未来

电子皮肤:多模态感知融合,柔性触觉传感重要应用

触觉传感器融合多种感知,对力传感形成补充。触觉传感器将触觉刺激转化为电信号并传导至控制器,为机器人感知外界环境提供丰富的信息。狭义的触觉包括灵巧手与接触对象&环境的力触觉感知,也是当前触觉传感器产品的主要功能,与六维力/力矩传感器在力感知层面互为补充;广义的触觉还可以反映接触目标的各种物理属性(冷热、干湿、刚度、形状、粘滞性)。

图表10:刚性和柔性传感器对比

资料来源:《Technology Roadmap for Flexible Sensors》(ACS Nano,2024),中金公司研究部

柔性化为触觉发展新方向,电子皮肤成为重要应用。柔性触觉传感器囊括了法向力、切向力、温度等更多维度,能够扩展可感知的信息,柔性触觉传感器集成信号处理电路、算法等模块形成电子皮肤。电子皮肤类似人类皮肤,对物体轮廓、接触面积及各部位压力感知更丰富,获取的是类似图像信息,非简单标量。中金研究认为,电子皮肤较传统触觉传感器不仅在感知维度上更加丰富,还能够提供更加细腻、精准的感知反馈,不断趋近人类皮肤的功能,在日益复杂、精细的交互场景中发挥更大的作用,有望成为触觉传感器的终局形态。

技术路径:压阻式为当前主流

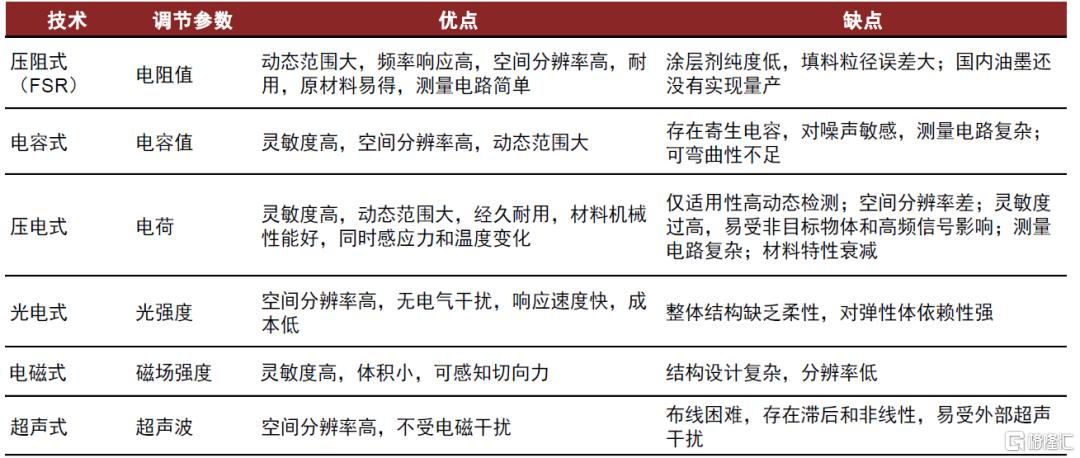

技术路径来看,目前压阻式较为主流。按照转换信号原理的不同,目前厂商电子皮肤主要采用的技术路线包括电阻式、电容式、压电式等。此外,光电式和电磁式技术相对较为新型,中金研究认为或存在进一步发展的潜力。

图表11:电子皮肤技术路径优缺点对比

资料来源:《柔性触觉传感器在机器人上的应用综述》(传感器与微系统,2015),中金公司研究部

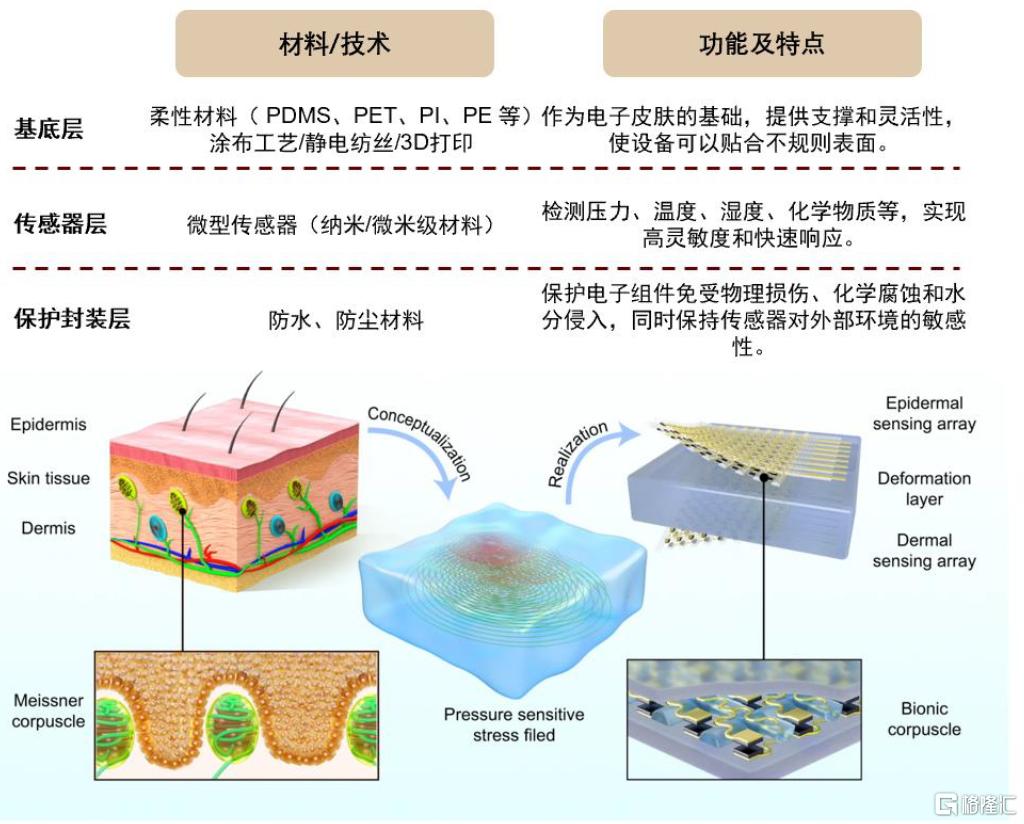

工艺探索:电子皮肤包含基底层、传感器层、封装层

电子皮肤融合先进的材料科学、微电子工程和传感器技术。电子皮肤的大致制造流程为:基底准备、电子元件集成、电路设计、制造电子元件、装配和封装、连接和集成、测试和标定。当前,电子皮肤在材料与制备工艺上还存在诸多突破难点。

► 基底层——材料高进口依赖:基底层行业普遍采用聚酰亚胺(PI)、聚二甲基硅氧烷(PDMS)等柔性高分子作为基底材料,并搭配碳纳米管、石墨烯或银纳米线等导电材料,以确保材料兼具良好的导电性和柔韧性。

► 传感器层——关键传感技术:柔性触觉传感器作为电子皮肤中最重要的传感元件之一,其高端产能被外国垄断,市场格局较为集中。2022年全球排名TOP5厂商合计占57.1%市场份额;国内企业大都处于早期,多功能柔性触觉传感技术仍是国内关键技术。

► 保护封装层——动态环境耐久性:电子皮肤在人形机器人应用中需要承受反复拉伸和弯折,现有封装材料PDMS等在长期使用后容易出现老化开裂现象。据IDTechEx,目前电子皮肤的测试标准要求至少通过10万次弯折测试,这对材料耐久性提出了严苛要求。

图表12:电子皮肤结构

资料来源:《Multi-parameter e-skin based on biomimetic mechanoreceptors and stress field sensing》(Chao Shang等,2023),中金公司研究部

产业链:上游柔性基底材料决定电子皮肤性能差异

电子皮肤产业链以上游材料为核心。电子皮肤的上游主要为基底材料,以及碳材料、无机半导体材料等功能材料,材料端直接决定产品的性能和成本;中游为电子皮肤的生产制造商,通过微纳加工、3D打印等工艺将材料转化为传感器,并集成多模态感知模块;下游应用领域主要包括消费电子、医疗、汽车、机器人等。

► 上游:原材料与芯片在电子皮肤成本中占比最高。电子皮肤既需感知压力、温度、湿度等信息,又需具备柔软、可折叠、自修复等特质,因此传感技术和良好的生物材料是行业主要壁垒。芯片在电子皮肤成本中占比30%,其次为其他原材料占比25%。

► 中游:柔性触觉传感器行业技术壁垒相对较高,市场格局较为集中,高端产能被外国占据。2022年全球电子皮肤市场TOP5厂商合计占有大约57.1%的市场份额。

► 下游:应用持续扩容,电子皮肤有望加速渗透。根据高工产业研究院预测,电子皮肤2024年全球市场总值约为63亿美元。据Precedence research预测,电子皮肤市场将会在未来十年保持17%以上的年复合增长率,到2034年超300亿美元。

图表13:电子皮肤产业链

资料来源:头豹研究院、中金公司研究部

市场空间:35万台人形机器人对应触觉传感器市场空间5亿元

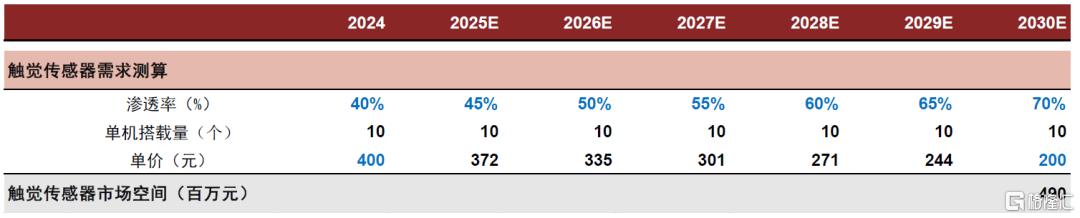

测算人形机器人触觉传感器市场空间有望于2030年达5亿元。

► 量:1)渗透率方面,特斯拉 Optimus Gen2已搭载触觉传感器,其他厂商早期或由于高成本而选择不搭载。预计伴随成本下降,触觉传感器在其他厂商机器人产品中的渗透率亦有望提升。2)单机搭载量。人形机器人灵巧手单手的手指数量在3~5根,每根手指的触觉传感器数量在1~2颗(指尖或指腹),假设单机搭载量为10颗(对应十指各一颗)。

► 价:假设2024年单颗价格为400元,在规模效应推动下于2030年降至 200 元。

图表14:2024-30E全球人形机器人触觉传感器市场空间测算

资料来源:GGII,中金公司研究部

IMU:动态平衡的神经中枢

IMU分类:人形机器人精度要求相对较低,MEMS渗透率有望提升

惯性测量单元(Inertial measurement unit,简称IMU)是人形机器人维持动态平衡和实现拟人运动控制的重要组件。通过加速度计与陀螺仪感知线速度和角速度变化,结合卡尔曼滤波等数据融合算法,IMU能解算物体的位置和速度信息,提供实时姿态数据,帮助机器人检测身体倾斜角度和角速度,调整关节力矩防止跌倒。目前人形机器人产品普遍搭载2-3个IMU单元,中金研究认为IMU单元有望成为具身智能提高运动性能所必备的传感器之一。按精度分,惯导可以分为战略级、导航级、战术级、消费级几个层次。

图表15:惯导系统层级划分

资料来源:芯动联科招股书,中金公司研究部

MEMS成为惯性传感领域主要的技术路线。按照技术路线分,惯导可分为MEMS、光纤、激光等,根据智研咨询,2023年我国激光惯导系统、光纤惯导系统、MEMS及其他系统市场规模占比分别约为30.8%/32.3%/36.9%,目前分布较为平均。但是,对比来看,光纤惯导动态范围宽,启动时间短,适合战术级应用和恶劣环境,成本较高;激光惯导精度高,但体积大,成本更高昂,多用于航天航空领域。相比之下,MEMS技术小型化、轻量化、易于批量化生产的优势尤为明显,逐步成为人形机器人惯性传感器领域主流技术路线。

产业链:上游陀螺仪和加速度计对精度起到决定性作用

惯性导航系统产业链上游为惯性器件及其他元器件供应商,包括陀螺仪供应商和加速度计供应商;产业链中游参与主体是INS模块生产企业、GNSS模块生产企业及惯性组合导航系统集成商;产业链下游参与者为航天航空、车辆、消费电子、自动驾驶等相关行业企业。

► 上游:惯性器件层对惯性导航系统起到决定性作用,且其技术门槛高,是产业链的核心部分。陀螺仪用于测量角速度,确定物体的姿态和航向,其难点在于克服零偏稳定性、温度漂移等误差;加速度计则通过检测比力来推算线加速度,但易受振动、安装误差等因素干扰,高精度校准是关键挑战。

► 中游:外资企业主导市场,国内厂商仍需发展。MEMS惯性技术经二十多年的发展已经进入成熟应用,海外厂商具备先发优势,根据微纳制造产业促进会,2023年高端惯性传感器市场市占率前三的厂商分别为霍尼韦尔、Northrop Grumman和Safran,CR3达到67%。

图表 16:IMU产业链

资料来源:头豹研究院,中金公司研究部

工艺探索:芯片制造&模组组装为核心技术壁垒

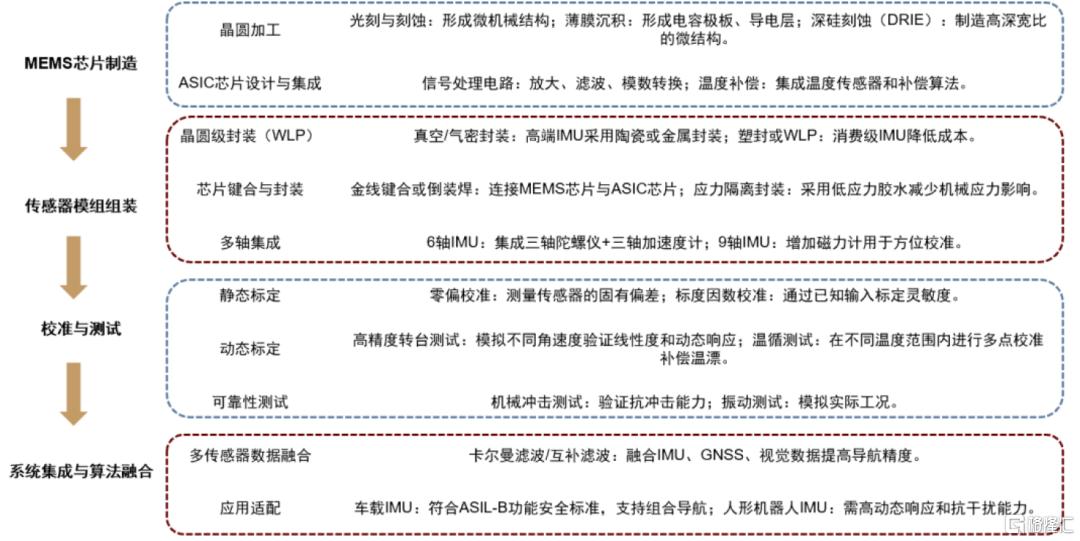

MEMS IMU的生产流程主要包括MEMS芯片制造、传感器模组组装、校准与测试、系统集成等关键环节,涉及半导体工艺、精密封装、高精度标定等技术。

► MEMS芯片制造:利用半导体工艺在晶圆上制造微机械结构,包括光刻、刻蚀、薄膜沉积和深硅刻蚀等步骤,随后进行ASIC芯片设计与集成。

► 传感器模组组装:将MEMS芯片与ASIC芯片通过金线键合或倒装焊技术连接,并进行封装,实现多轴传感器的集成。

► 校准与测试:对IMU进行静态和动态标定,以及温循和可靠性测试,确保传感器的精度和稳定性。

► 系统集成:将校准后的IMU与其它传感器和系统组件结合,通过数据融合算法实现多传感器信息的整合,以适配特定应用需求。

芯片设计制造和模组组装是技术壁垒最高、附加值最大的核心环节。

图表 17:IMU生产流程

资料来源:电子工程世界,《硅MEMS器件加工技术及展望》(微纳电子技术,2010),中金公司研究部

市场空间:35万台人形机器人对应IMU市场空间11亿元

测算人形机器人惯导IMU市场空间有望于2030年达11亿元。

► 量:当前方案多以搭载2-3个IMU单元为主,向未来展望,中金研究认为应用场景的复杂性对具身智能平衡性提出更高要求,IMU 的需求有望提升。假设 IMU 的单机用量由2024年3个上升至2030年6个。

► 价:假设2024年IMU单价为1,000元,此后保持10%的年均成本降幅。

图表18:2024-30E全球人形机器人惯导IMU市场空间测算

资料来源:GGII,MIR睿工业,中金公司研究部

视觉传感器:环境感知的“眼睛”

视觉:人形机器人视觉方案较多,2D和3D方案仍未收敛

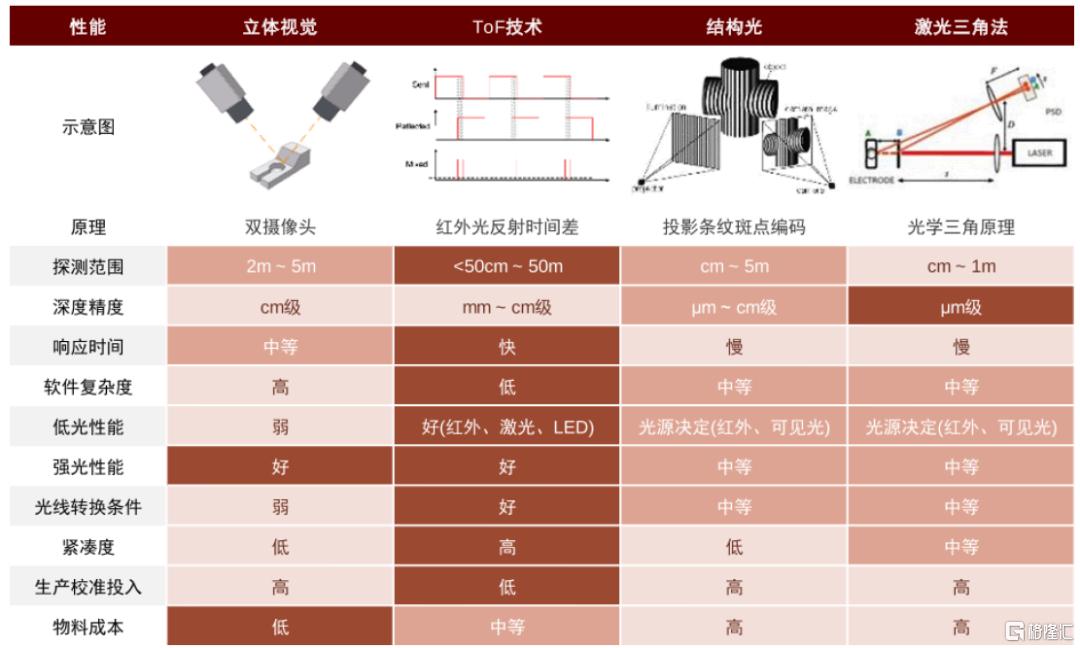

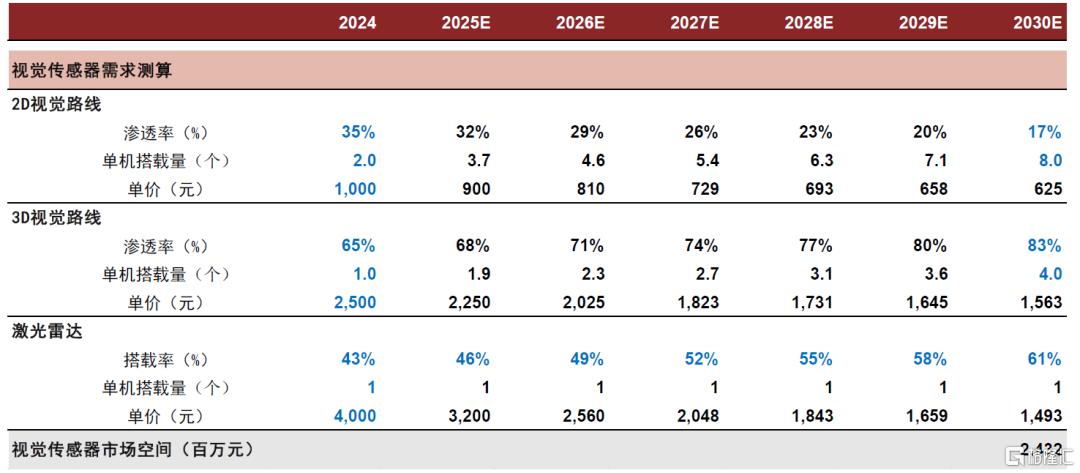

3D视觉发展趋势较为明确。面对高度复杂、高度变化的环境,中金研究认为3D视觉相比2D视觉可获取空间坐标信息,帮助具身智能更好地执行各类复杂操作,在人形机器人中有望广泛应用。3D成像技术具体分类来看,立体视觉方案使用双摄像头模拟人眼视差,中等距离适用,成本低但软件复杂;ToF技术用红外光测距,响应快、范围广,低光性能强;结构光编码投影高精度,强光性能一般,且校准成本高;激光三角法超高精度但范围小,适合工业检测。目前结构光、ToF和双目立体视觉销量占比之和超90%。

图表19:四种3D视觉成像技术

资料来源:电子标准院《机器视觉发展白皮书(2021年)》,Yole,中金公司研究部

当前主流人形机器人厂商的视觉感知技术主要分为两大技术路线。

► 2D视觉:特斯拉在自动驾驶系统中构建了BEV视角下的Transformer神经网络架构,配合Occupancy Network算法,这种技术范式已被成功迁移到人形机器人领域,包括特斯拉Optimus和Figure 01等产品,都采用"多摄像头阵列+大模型算法"的解决方案。

► 3D视觉:融合立体视觉、结构光、ToF以及激光三角法等多种3D视觉成像技术,通过配备RGB-D深度相机直接获取距离信息。相比纯2D视觉方案,这种方法减少了算法依赖,实现难度相对较小。目前,国内多家人形机器人厂商都选择了这一技术路径。

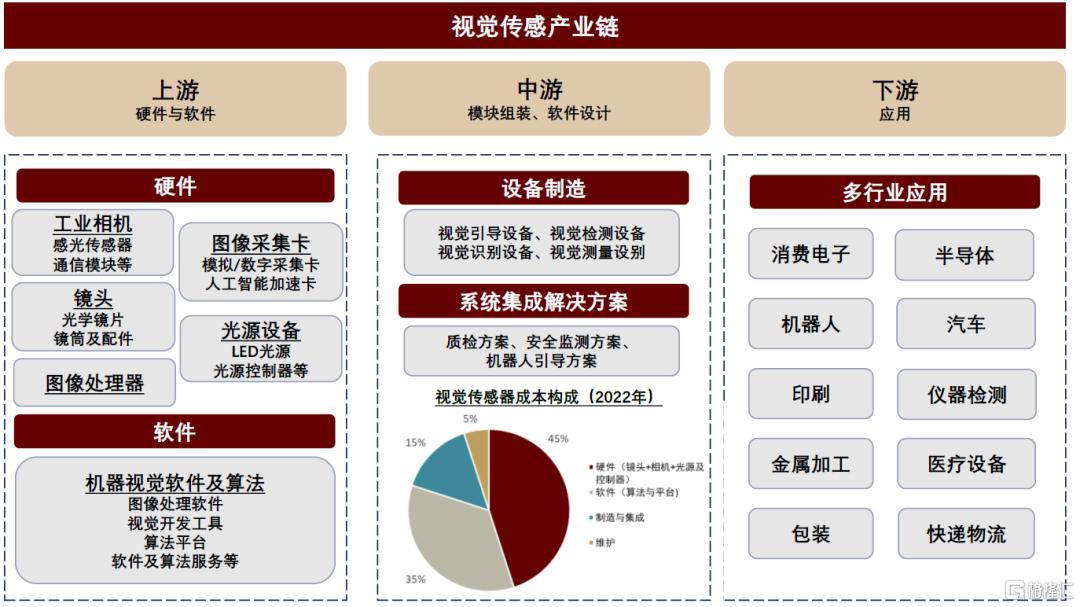

产业链:整体技术较为成熟,上游图像传感器仍主要以外资品牌为主

视觉传感器产业链上游主要包括光源设备、镜头、工业相机、图像采集卡等零部件,以及视觉软件及算法;中游是设备制造和系统集成环节;下游则是各类终端应用市场,包括消费电子、半导体、汽车、机器人、工业检测等。从成本构成的角度来看,硬件(如光源、镜头、相机等)成本占比较大,约45%,其次,软件开发是产业链的重要环节,占机器视觉系统成本的35%左右。

图表20:视觉传感产业链

资料来源:观研天下,中金公司研究部

市场空间:35万台人形机器人对应视觉传感器市场空间24亿元

中金研究测算人形机器人摄像头+激光雷达市场空间有望于2030年达24亿元。

► 量:1)中金研究认为特斯拉(2D路线)有望率先实现人形机器人的批量出货,假设2024-25年2D视觉路线渗透率为 35%;随着国内以及其他3D视觉路线的人形机器人起量,假设纯2D方案渗透率每年下降3ppt,3D视觉路线渗透率保持每年3ppt提升速度。2)假设单台人形机器人搭载1颗前向激光雷达;考虑到具身智能“摄像头+激光雷达”方案较为常见,估测2024年激光雷达渗透率为43%,并随着应用场景日趋复杂,激光雷达高精度优势持续显现,渗透率以每年3 ppt上升。

► 价:1)假设单颗2D/3D摄像头的价格分别约1,000/2,500元,2025-2027年年降保持10%,之后收敛至5%。2)参考宇树所搭载览沃MID-360价格,假设当前激光雷达价格在4,000元;随着量产爬坡,激光雷达成本有望进一步下探,假设2025-2027年保持20%年降水平,之后收敛至10%。

图表21:2024-30E全球人形机器人视觉传感器市场空间测算

资料来源:GGII,中汽协,中金公司研究部

风险提示

► 人形机器人商业化不及预期。如果人工智能技术突破遭遇瓶颈、成本下降不及预期以及下游应用侧对人形机器人的拥抱程度不高,则会导致商业化落地不及预期,进而影响对上游传感器公司的经营表现。

► 传感器应用不及预期。人形机器人对传感器性能有着特殊要求,行业发展有望驱动向小型化、智能化、低功耗、高精度、实时性、更强环境适应性等方向发展。更具体地看,例如摄像头会向 3D 视觉、DVS 相机方向演进,触觉传感器向电子皮肤方向发展等等。如果传感器技术迭代不及预期,难以满足人形机器人未来的应用需求的话,或会影响相应传感器的需求和应用。

► 成本下降不及预期。由于人形机器人产业处于发展早期,供应链尚未成熟,并未形成规模效应,因此一些传感器的成本高昂,例如触觉传感器、力传感器等。如果关键传感器的成本下降不及预期,则会导致整体成本居高不下,最终影响实际需求,对其商业化落地产生影响。

注:本文摘自中金研究于2025年6月24日已经发布的《人形机器人传感器:高价值量、高壁垒的感知环节》,分析师:王梓琳 S0080523080005;孟辞 S0080123100107;刘中玉 S0080521060003;郭威秀 S0080521120004