贵金属

“对等关税”冲击下,美国股债汇三杀,全球“去美元化”、对美国债务担忧加剧以及资产配置再平衡推升黄金,4月下旬伦敦金首次触及3500美元/盎司。4月22日特朗普和白宫先后表态“(对华关税)将大幅下降”,叠加伦敦金滚动100天涨幅达到30%后的获利了结盘,带动金价步入调整。5月12日中美日内瓦会谈超预期利好,金价跌破3200美元/盎司后恐慌盘涌出,我们在5月16日及时提示了买入机会,此后金价震荡反弹。6月13日以军空袭伊朗,当日黄金延续上涨势头逼近3450美元/盎司,不过6月16日,特朗普表示伊以将暂停冲突,一定会达成协议,金价回落。

经过2个月的震荡,黄金相较于风险资产、白色贵金属以及均线的高估基本均得到消化。考虑到7月美股市场情绪可能仍然高涨,风险情绪的高涨或仍对于金价表现有一定压制,同时黄金也仍需一段时间震荡休整。不过此后美股季节性支撑消退后波动或加大,美债期限溢价负反馈下美元指数中期承压,支撑金价。

2023年10月至今伦敦金没有超过10%的调整(按收盘价),这一显著上涨波段已超400天,未来逢低买入而非追高变得日益重要。风险上关注美元指数空头集中情况下超预期反弹(非基准预期)带来的金价调整。

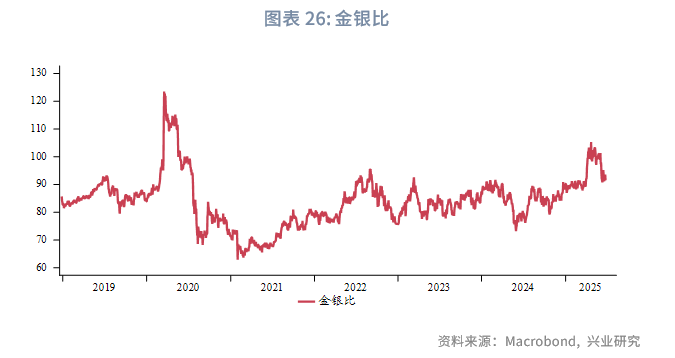

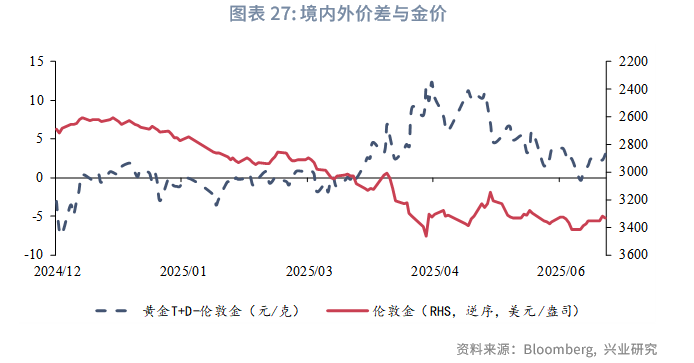

金银比得到明显修复,关注是否会进一步向下修复。近期黄金境内外价差短暂转负,表明市场之前过度的看涨情绪已得到充分消化。

一、市场复盘

2025年第二季度,金价快速走高至3500美元/盎司后回落陷入震荡。截至2025年6月23日,2025年第二季度伦敦金上涨7.84%;伦敦银上涨5.91%;上海金累计上涨6.56%;上海银上涨2.89%;金银比上涨1.82%。

特朗普“对等关税”冲击下,美国股债汇三杀,全球“去美元化”、对美国债务担忧加剧以及资产配置再平衡推升黄金,4月下旬伦敦金首次触及3500美元/盎司。4月22日特朗普和白宫先后表态“(对华关税)将大幅下降”,叠加伦敦金滚动100天涨幅达到30%后的获利了结盘,带动金价步入调整。5月12日中美日内瓦会谈超预期利好,金价跌破3200美元/盎司后恐慌盘涌出,我们也在5月16日及时提示了买入机会,此后金价震荡反弹。6月13日,以空军对伊朗境内数十个与核计划和其他军事设施相关的目标发动空袭,并且将此次行动命名为“狮子的力量”。当日黄金延续上涨势头逼近3450美元/盎司,不过6月16日,特朗普表示伊以将暂停冲突,一定会达成协议,金价回落。

在过去的一个季度中,黄金与白银、铜正相关性下降,与美元指数负相关性进一步增强,与美债利率、原油、标普500以及比特币转为正相关。

比价方面,2025年第二度金银比先升后降总体收涨。价差方面,第二季度黄金境内外价差高位回落,显示此前累积的极度乐观情绪已较为充分的消化。

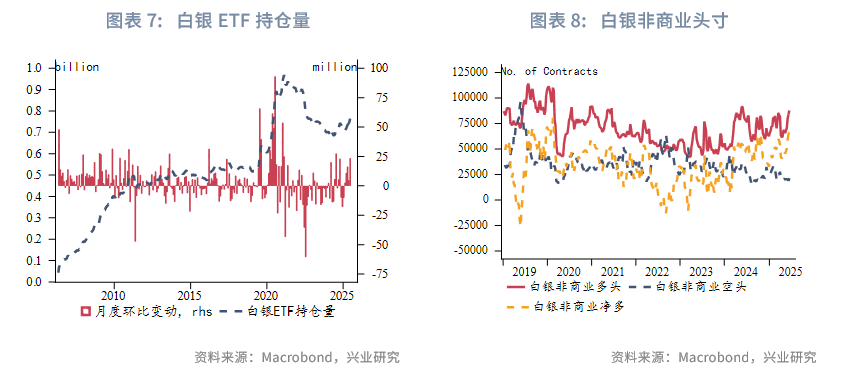

持仓方面,2025年第二季度黄金ETF净流入200.96万盎司,较第一季度回落。CFTC黄金基金净多先降后升,自5月中旬后开始回升,持仓分化度自-1.94回升至50.4。

二、交易逻辑

2.1 美债期限溢价负反馈,美元中期承压

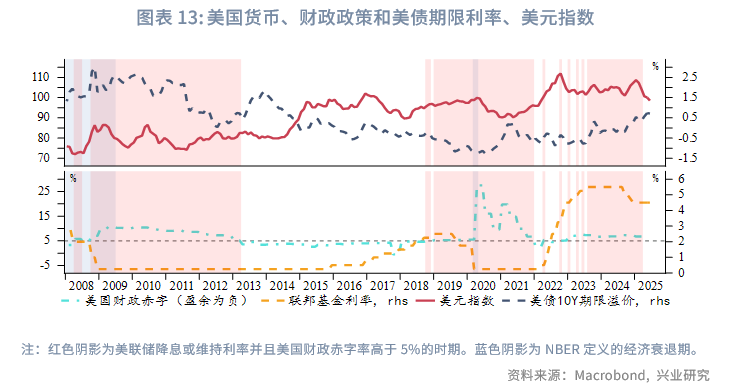

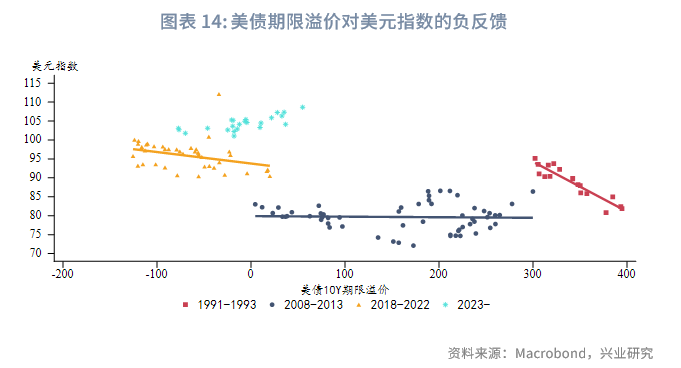

美国财政政策通常在经济衰退期扩张,伴随美联储降息;在经济复苏期紧缩,伴随美联储加息。近年来在美国经济复苏、美联储利率维持高位的情况下,财政赤字却持续扩张。这样的情况在历史上并不常见。我们筛选了历史上美联储降息或维持利率并且美国财政赤字率高于5%的时期,可以发现自1990年以来,此种政策组合下的财政赤字扩张往往推升美债期限溢价,同时对美元指数形成负反馈——美元指数随期限溢价走高而贬值。这可能是因为市场对于美国财政赤字可持续性和利率负担产生质疑,同时财政赤字扩张往往增加额外的通胀压力,也对债市不利。

2023年以来美国财政赤字扩张、美联储小幅降息,期限溢价明显上行。不过在初期美元指数得到相对高利差的支撑,在较长时间维持了强势表现。特朗普上台后激进的经济政策让美债期限溢价对美元指数的负反馈开始显现。今年上半年美元指数大幅贬值也可以看作是对此前美债期限溢价上行的“补跌”。下半年“大美丽法案”将签署生效,美国财政赤字扩张、债务上限提高几成定局;同时美联储也有望兑现1~2次降息。因此,财政和货币政策同时扩张的组合仍将延续,美债期限溢价很可能进一步攀升,继续压制美元指数。

2.2 美债投资性价比和金价此消彼长

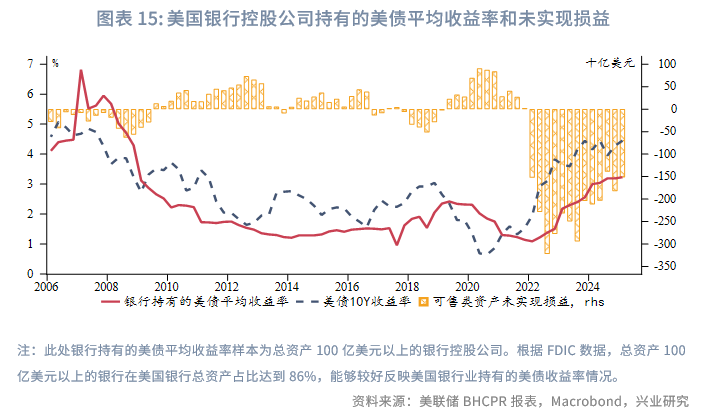

据路透社报道[1],美联储和FDIC可能在近期放松SLR监管要求。6月25日,美联储公布征求意见稿[2],一是将当前G-SIBs需要满足的“增强SLR”下降至3.5%~4.5%[3]。二是将银行控股集团所持有的部分美国国债从SLR分母中剔除,具体剔除的项目包括计入交易资产(Trading Asset)项目的美国国债、银行集团下属经纪商(Broker-dealer)子公司所持有的美国国债。相较于2020年4月至2021年3月将银行所持有的美国国债等资产完全从SLR的分母中扣除,征求意见稿中豁免美国国债的力度明显更小。根据美联储BHCPR报表口径数据,目前银行控股集团的投资证券中,持有至到期项目(Held-to-maturity)和可供出售项目(Available-for-sale)的平均占比高达98%,仅豁免交易类美国国债的影响较为有限。

参考2020年经验,在2020年4月至2021年3月美联储将美国国债从SLR豁免期间,初期对于美债收益率的压制作用较为明显,10Y收益率一度下行近20bp,但后期随着银行增持美债节奏放缓和美国经济复苏,收益率开始持续反弹。当前监管放松力度或难以超过2020年,收益率因放松SLR要求而大幅下行的可能性较低。此外,正是因2020年至2021年美债收益率处于低位时银行大量增持,导致目前仍有巨额未实现亏损(约1500亿美元)。目前总资产100亿以上的银行持有的美债平均收益率仅有3%左右,即便放松SLR要求,较重的历史包袱也将限制银行的增持意愿。

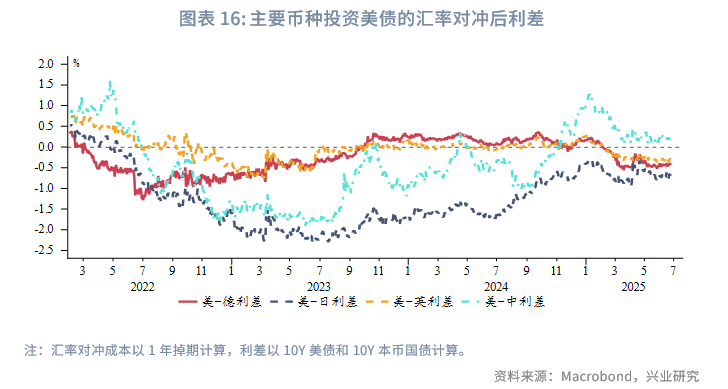

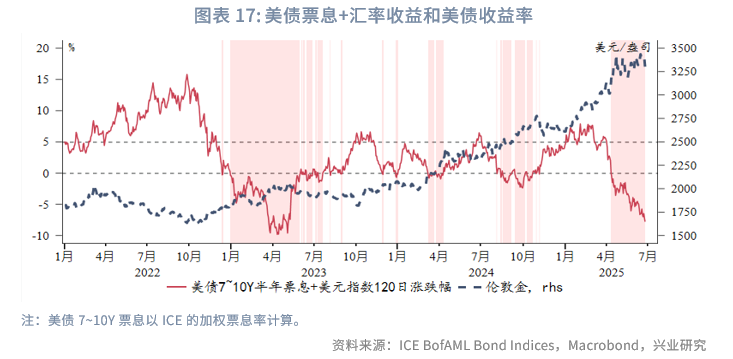

对于海外投资者而言,无论是否进行汇率对冲,当前的美债投资性价比都较低。若进行汇率对冲,美债投资性价比不及本国国债。若不进行汇率对冲,当前美元指数大幅贬值,严重侵蚀了美债回报。在近两年去美元化的背景下,美债票息+美元汇率的综合收益和金价呈现较明显的此消彼长关系。即当美债投资性价比较低时,同期金价往往上涨。目前美元投资性价比跌至低位,将限制近期金价调整空间。不过若美元指数超预期反弹(非基准预期),可能带动金价调整。

2.3 美股7月后季节性波动加大或利多黄金

4月22日之后黄金震荡修复三个高估:1、相较风险资产的高估,黄金震荡,美股上涨;2、相较白色贵金属的高估,黄金震荡,白色贵金属快速补涨;3、相较均线的高估。

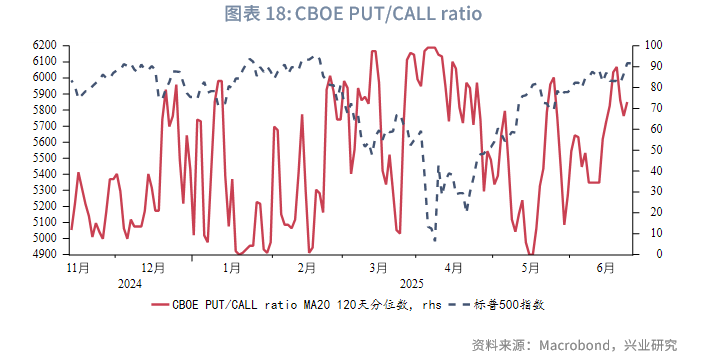

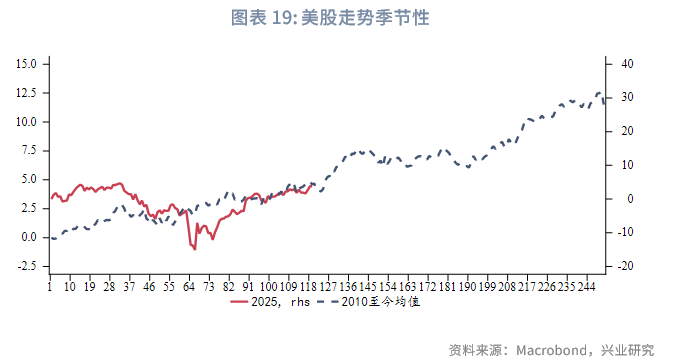

近两年黄金和美股跷跷板效应较为明显。CBOE PUT/CALL ratio的波动与美股走势整体存在一定负相关性。6月中旬以色列袭击伊朗,CBOE PUT/CALL ratio快速上升,投资者担忧短期回调,通过买入看跌期权锁定风险的套保操作增加。历史来看,PUT/CALL ratio处于高位、市场存在对冲股市下跌行为时,市场反而不易大跌。买入看跌期权的增加相当于为市场注入了“隐性买盘”——看跌期权的买方既是潜在的空方(有权卖出),也是多方的“保险购买者”(不愿真跌时被动抛售)。因此,高位的PUT/CALL比率并非“看空信号”,而是“风险定价合理化”的标志。美股短期延续季节性强势通常延续至7月中下旬,之后回调风险明显增加。而美股波动的放大,会利好黄金。

2.4 金价相较均线的高估大幅修复

乖离率(Bias,简称BIAS)是衡量价格与移动平均线偏离程度的指标,其核心逻辑是:价格在正常波动中会围绕均线回归,当偏离过远时可能引发回调或反弹。计算公式为:

乖离率 = [(当日收盘价 - N日移动平均价)/ N日移动平均价] × 100%

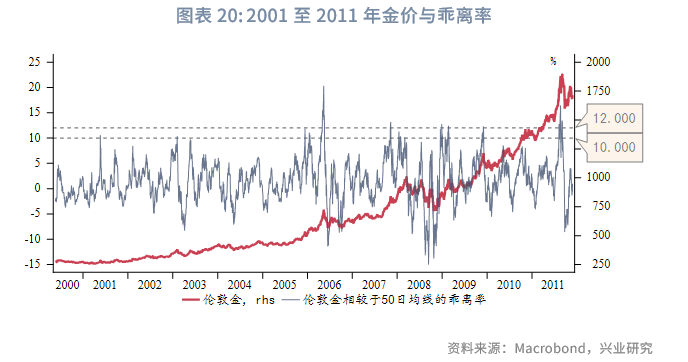

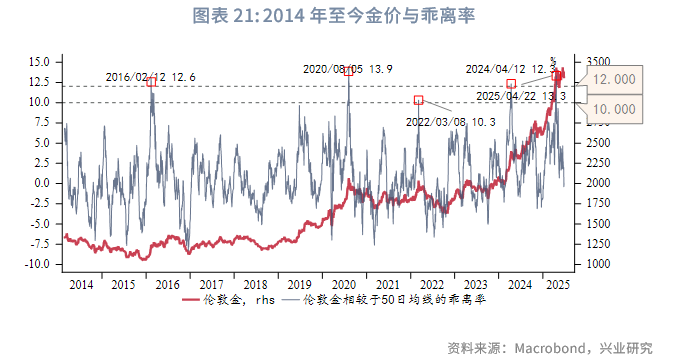

在此我们选取伦敦金相较50日均线的乖离率。从2001年至今的情况来看,乖离率达到10%一般会出现向下回归,2001至2011年五次乖离率达到了12%-13%后出现向下回归,一次(2011年)超过15%,一次(2006年)超过20%。

2018年底本轮黄金牛市开启以来,有三次乖离率达到12-13%阈值后向下回归。在以往的黄金牛市中,乖离率达到12-13%后,此后的震荡调整周期往往持续1至2个季度后重拾升势,也有较小概率震荡调整周期达到3个季度后才重拾升势。

截至6月24日收盘,伦敦金相较于50日均线的乖离率达到0.39%,2020年以来,乖离率达到-5%至0区间时金价往往寻得调整底部。

2.5 黄金当前估值

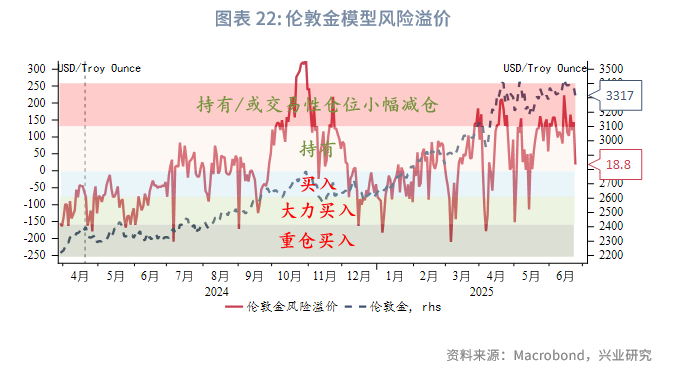

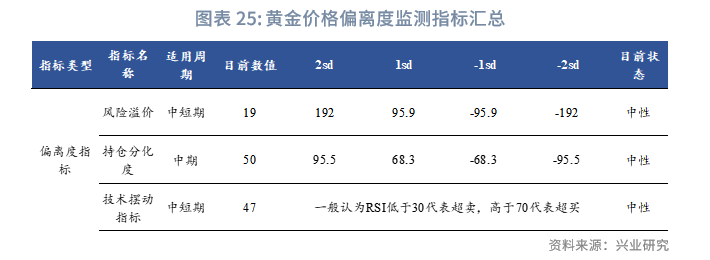

2.5.1 风险溢价

金价高估逐步得到消化。

2.5.2 持仓分化度

黄金持仓分化度自4月初以来出现回升。

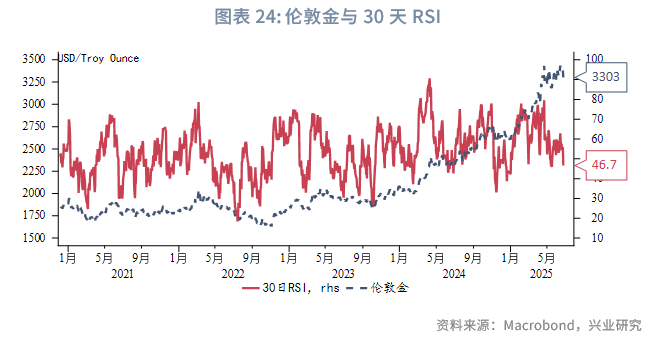

2.5.3 技术摆动指标

30天RSI仍处于中性区间。

根据前文的分析,黄金价格的偏离度监测指标汇总如下:

三、交易策略

3.1 趋势策略:黄金高估消化,上涨等风来

经过2个月的震荡,黄金相较于风险资产、白色贵金属以及均线的高估基本得到消化。考虑到7月美股市场情绪可能仍然高涨,风险情绪的高涨或仍对于金价表现有一定压制。不过此后美股季节性支撑消退波动或加大,美债期限溢价负反馈下美元指数中期承压,从情绪上支撑金价。待美丽大法案通过后债务上限解禁,黄金中枢可能进一步上移。

2023年10月至今伦敦金没有超过10%的调整(按收盘价),这一显著上涨波段已超400天,未来逢低买入而非追高变得日益重要。从胜率角度来看,伦敦金调整5-8%(按收盘价)买入胜率较高,即使未来一年内伦敦金出现调整幅度超过10%的波段(也未必一定出现),在调整5-8%时买入也远好于阶段性冲顶时的追高。风险上关注美元指数空头集中情况下超预期反弹(非基准预期)带来的金价调整。

伦敦金关注3200、3100美元/盎司的支撑力度,上方阻力3400、3500、3600美元/盎司。黄金T+D关注750、730元/克附近支撑,上方阻力800、830、850元/克。

伦敦银初步支撑35、33.5美元/盎司,上方阻力37、38美元/盎司。白银T+D初步支撑8500、8300元/千克,上方阻力9000、9200元/千克。

3.2 比价策略:

金银比得到明显修复,关注是否会进一步向下修复。

3.3 套利策略

近期黄金境内外价差短暂转负,表明市场之前过度的看涨情绪已得到充分消化。

文章来源:兴业研究公众号