炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

定焦One(dingjiaoone)原创

作者 | 陈颐

编辑 | 方展博

万众期待的特斯拉Robotaxi,终于上路载客。外界久等的自动驾驶行业的“GPT时刻”仿佛来了,但冷静过后,越来越多行业人士意识到:这更像是一场被过度解读的首秀——热度有余,突破不足。

美国当地时间6月22日下午,特斯拉在其总部所在地德克萨斯州首府奥斯汀启动Robotaxi试点:不到20辆改装Model Y,以每单4.2美元(约30元)的固定收费运营。但仅限受邀用户,最关键的是,这并非真正的“无人车”,副驾配备了一名安全员。

这场首秀,让特斯拉市值单日暴涨8%,但随即引发质疑。高盛在研究报告中指出三点硬伤:技术栈依赖单一城市简单路况、安全员暴露自动化短板、首日即出现无故突然急刹和越线逆行等问题。

与此同时,在大洋彼岸,中国玩家已悄然进入下一阶段:比如,百度萝卜快跑、小马智行等公司已在多个城市实现真正的“车上无安全员”、复杂城区全时段运行、百辆甚至千辆级别的调度运营。对比之下,有投资者直言,“这(特斯拉Robotaxi)不就相当于中国头部公司2021年的水平吗?”

而在特斯拉Robotaxi“首秀”前,小马智行联合创始人、CTO楼天城已经抛出了“L4牌桌论”:要上桌,必须过两关——无人化和规模化。也就是说,只有Waymo、百度、小马智行这些不依赖安全员、能在真实复杂环境中规模化运营的企业,才算上牌桌。

照此标准,特斯拉此刻更像是在验证技术起点,远谈不上引领。

在上述投资者看来,这不是简单的“视觉派”VS“激光雷达派”的技术路线之争,核心是商业化落地的“真伪命题”。“无人化”背后是硬核的安全冗余,“规模化”更是成本控制与场景适应力的双重挑战。

特斯拉的谨慎试水,的确让行业更热闹,但它所做的,仍在回答“能不能跑起来”的问题;而头部玩家早已进入“如何大规模、全天候、稳定跑下去”的现实战场。

Robotaxi在中美都已不是新鲜事物,不过,因为马斯克的推文,首批乘客(受邀人中多是科技博主、特斯拉粉丝)晒出的体验视频和赞誉之词,特斯拉Robotaxi最近还是在社交媒体上刷屏了。

剥开滤镜,这场被马斯克称为“十年磨一剑”的奥斯汀首秀,真实水平到底如何?

特斯拉现阶段仅有10-20辆Model Y(市场期待的Cybercab并未现身)提供服务,车辆搭载特斯拉视觉感知系统和FSD(全自动驾驶软件);服务范围限制在奥斯汀南部区域(只有谷歌Waymo的一半);乘客采取邀请制,主要面向特斯拉员工、投资者及科技博主;单次行程固定收费4.2美元,行程时长仅3到5分钟;更关键的是,副驾驶座始终配备一名安全员。

关注自动驾驶领域的投资人张信对此评价:关注技术进展、体验过的人都知道,这(特斯拉Robotaxi)更像是一次实习生“路考”。

“定焦One”收集部分试乘体验的评价发现,即便首批试乘人员本身对特斯拉技术抱有较高期待,但评价仍两极分化。

它在良好路况(高速公路或开阔的城市主干道)表现不错:变道超车、保持车距方面流畅自然,车前的小屏幕可以实时显示车辆对周围环境的捕捉,对行人、其他车辆的位置判断都比较精准。

但复杂场景失误频出:例如,有博主直播时,车辆在一次左转时,先是短暂转向,又突然回到原来车道,驶入旁边的逆行车道;还有两次紧急刹停的情况都发生在车辆靠近停车场内的警车时;或是面对前方倒车车辆,没能及时刹停,安全员慌忙手动停车;更有博主称自己需要走400米才能到上车点。

马斯克2016年就提出“特斯拉网络出租车服务”的构想,如今2025年才在奥斯汀迈出第一步,近10年的时间跨度,其实印证了自动驾驶领域中两点共识:

解决99%常见场景只需1%的精力,剩余1%的极端案例(暴雨、大雪、突发施工、交警手势等)则需要99%的努力;

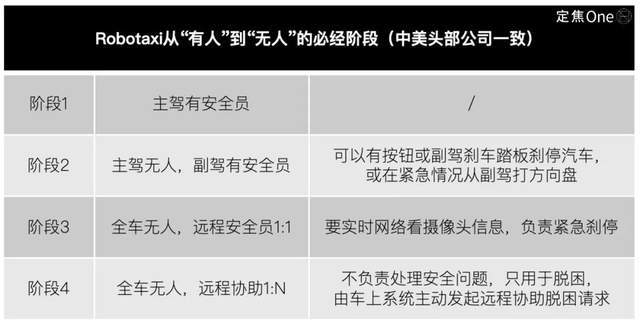

L4自动驾驶技术和Robotaxi从“有人”到“无人”,有一条必经的发展路径:从十年前的小规模、小区域、带安全员的车队技术测试,到过去两年拓展到城市全域(含市中心)、车内无安全员、商业化收费的Robotaxi打车服务,这期间,L4每个阶段同场景情况下的安全性提高数倍,才能进入下一个阶段。

综合来看,特斯拉Robotaxi首秀基本符合外界预期和技术规律,但远没有达到头部Robotaxi公司在一线城市复杂场景开展全无人驾驶的水平:

按照Robotaxi从“有人”到“无人”的四个发展阶段来看,特斯拉“副驾安全员+20辆车”的配置,只在小范围区域做到了第2阶段,仅相当于Waymo七八年前在凤凰城的早期测试(Early Rider)阶段;而中国Robotaxi头部公司2021年已在北京、广州进入“主驾无人”的测试阶段,如今,百度、小马智行已在多个城市区域实现最后一个阶段的商业化与规模化运营。

特斯拉和其他头部玩家之间,还存在技术路线上的根本分歧,这也是自动驾驶领域一个技术争议问题:实现L4是否必须依赖激光雷达,还是摄像头(纯视觉方案)足以胜任?

特斯拉是坚定的“纯视觉派”——靠摄像头+海量数据(维权)+超大算力(端到端模型)打天下。它此次Robotaxi试运营,算是给这条路子投了张可行票。马斯克还“放话”:下一代模型参数量还要翻4.5倍,预计年内推送。

另一派是Waymo、百度、小马智行们,都用的是摄像头+毫米波雷达+激光雷达的多传感器融合方案。

表面上看是路线之争,实则关系到安全、成本乃至商业化落地。

先来看安全性。对于这一点,华泰证券近期一份研报观点鲜明:“实现L4,必须配备激光雷达”。理由是,L4和L2的难度和安全标准不是一个等级,L4要实现“在极端场景下也能万无一失地跑”。

而纯视觉方案的最大短板是,环境一变(受光照和天气变化影响),感知就可能失真。端到端大模型本身还是个“黑盒子”——决策过程难解释,出问题难追溯根因。这在关乎人命的自动驾驶上,风险不可接受。因此,纯视觉方案更适用于L2,不适合L4场景。

从试运营表现看,特斯拉的纯视觉路线在极端状态的可靠性也要打个问号。

对比去看,多传感器融合方案包括摄像头、毫米波雷达和激光雷达,且每类传感器均配置多个单元,可以互为备份,计算能力也讲究冗余,能大幅降低误判率。

激光雷达就像给车装上了“空间尺”和“夜视仪”,它不依赖光线,能精确构建周围环境的3D模型;配上摄像头(视觉)、毫米波雷达(听觉,穿透雨雾能力强),相当于给车配齐了“感官组合”。

图源 / 特斯拉官方微博

图源 / 特斯拉官方微博多传感器融合,解决的正是纯视觉在关键安全场景下可能“力不从心”的问题,这也是Robotaxi能真正规模化的前提。安全是无人驾驶的“1”,没有这个“1”,后面再多的“0”(效率、成本、体验)都“白搭”。

再来算同样关键的“成本账”。很多人一提到激光雷达,第一反应就是“贵”,马斯克也总吐槽激光雷达“贵且无用”。但这已经是“老黄历”了。

当年(2016年)一颗激光雷达能叫价80万元,堪称装在车顶的“奢侈品”,但受益于中国汽车电子供应链体系和规模化量产能力,激光雷达的价格如今已经下探至千元级。

激光雷达价格被打下来,带动着搭载多传感器融合方案的Robotaxi整车成本“腰斩”:例如,百度萝卜快跑第六代车型的整车价格从上一代的48万元降到了20.46万元(不包含电池);小马智行第七代Robotaxi车辆成本压到30万元区间(第三方研报)。

从产业端进度来看,头部玩家的前装量产车型正从动辄百万级的成本,迈向20-30万元区间。随之而来的是,单车的毛亏损从28万级别,大幅收窄至4万级别。

反观纯视觉路线,硬件成本确实低(省掉了激光雷达等),但训练端到端模型的研发经费、收集处理海量路测数据等成本居高不下。

此消彼长之下,多传感器融合方案因激光雷达“平民化”+中国供应链红利,综合成本的竞争力越来越强。

算“总账”,多传感器融合方案兼顾安全冗余和成本可控,大规模商业化落地的路径也日渐清晰。

“特斯拉今年的估值会全面向Robotaxi倾斜。”张信表示。马斯克对车主和投资人都画了张诱人的“饼”:未来你的特斯拉闲着也是闲着,接入平台“跑”Robotaxi就能赚钱;特斯拉瞬间变成全球最大Robotaxi运营商——这想象力,确实很马斯克。

但这些都不代表特斯拉上了L4牌桌。

按照楼天城划定的标准,想上桌,必须同时做到 “无人化”(车辆无需驾驶员干预)和 “规模化”(在较大区域内实现全天候、成百上千次的常态化运营)。按这个标准,全球真正坐上牌桌的玩家只有Waymo、百度和小马智行三家。

特斯拉连第一关“无人”都没闯过。按照行业规律,它从现阶段的“主驾无人、副驾有安全员”,发展到真正的“全车无人,远程协助1:N”,还需跨越两个阶段。特斯拉想“甩掉”安全员,靠纯视觉方案在复杂路况下确保万无一失,这个技术挑战远非朝夕之功。

规模化的差距更是直观可见。特斯拉只有不到20辆车在跑,而头部玩家早已跨过百量甚至千辆门槛:

Waymo车队规模已突破1500辆;百度萝卜快跑有超1000辆全无人车,覆盖15城(2025Q1财报数据);小马智行有250+辆无人车,累计超4500万公里路测里程,含近800万公里无人化测试(2025年6月官方披露)。

图源 / Pexels

图源 / Pexels对于未来的车队规模,马斯克有个“火箭计划”——几个月内,增加到千辆,到2026年底,达到百万辆。

要知道,从20辆到形成真正有密度、能随时响应的城市级运力网络,中间隔着巨大的运营鸿沟和技术验证周期,可能需要“六七年时间”。

张信对“定焦One”预测,马斯克大概率会拿出不错的运营数据来宣传,如日均单量、累计里程等,但投资者更应该关注车队规模实际增长、运营区域实质性拓展(奥斯汀之外,能否进入路况更复杂的区域)。

全球Robotaxi竞赛,中美领跑。与美国相比,中国Robotaxi虽起步较晚,但商业化落地速度后来居上。

高盛预测,2030年中国Robotaxi将达50万辆,2035年市场规模冲击470亿美元——从2025到2035年,增长757倍,2026年起一线城市有望盈利。

这场中美企业的较量中,技术是入场券,但最终赢的,一定是能打通“技术、平台、量产车”全链条的高手。华泰在研报中指出:构建“L4核心技术 + 出行平台 + 低成本量产车型”的完整生态闭环,才是王道。

按照这个标准看牌桌上的玩家:百度是中国的“Waymo模式”,手握Apollo技术和“萝卜快跑”平台,生态完整;小马智行自研L4系统,已合作高德、腾讯微信等流量入口,并联合丰田、北汽等搞量产车,采用更经济的车规级硬件,生态拼图基本集齐;Waymo背靠谷歌,技术深厚,规模化运营领先。

反观特斯拉短板明显:核心技术路线(纯视觉)争议大,缺乏自有成熟出行平台;自有量产车虽是优势,但“低成本”和“为Robotaxi深度优化”方面仍需观察。马斯克的“百万辆蓝图”想象力十足,不过,但还需拿出更多实质性的、可复制的商业化成果。

特斯拉可能会带来资本狂欢,但Robotaxi终局更需要“安全冗余、成本控制、生态整合”的务实主义玩家。当中国玩家用多传感器融合方案建起安全和成本的“双保险”,靠中国供应链红利把量产成本压进盈利临界点,这场关乎未来出行格局的万亿级“马拉松”,中国企业正在弯道加速。

*题图来源于特斯拉官网。应受访者要求,文中张信为化名。