家电、以旧换新

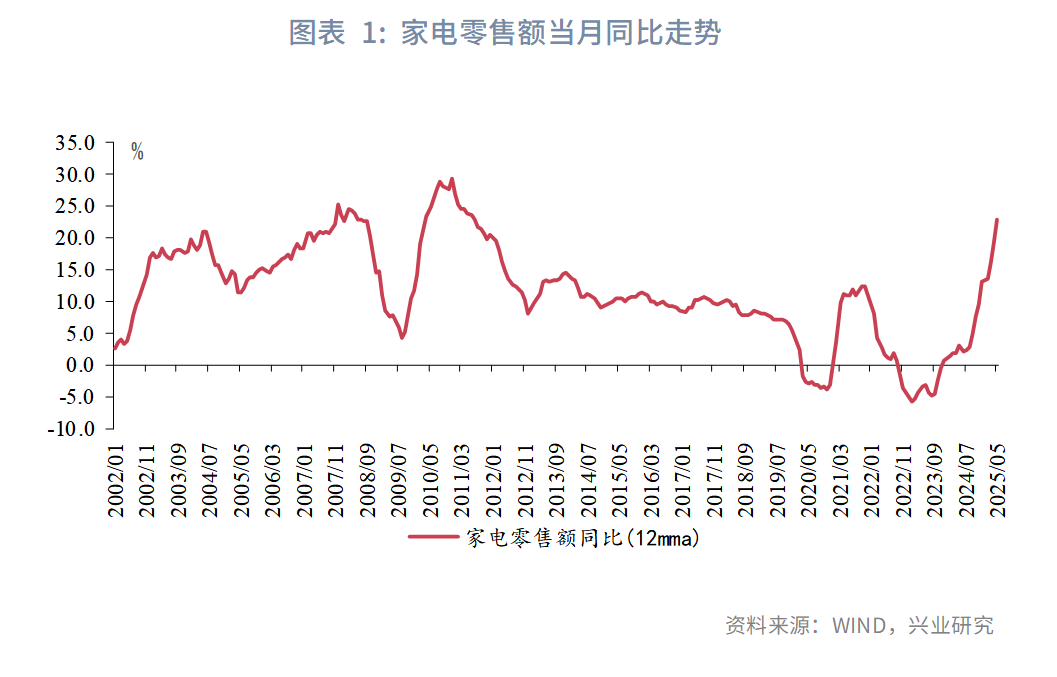

5月家电零售当月同比增长53%,刷新2001年有统计以来最高增速。在家电保有量已经较高的情况下,以旧换新补贴缘何可以产生如此强的提振效果?

原因来自三方面。一是新一轮换新周期的启动。2009年至2012年期间,得益于2009-2010年以旧换新与2007-2013的家电下乡政策,我国城乡居民平均每百户家电拥有量集中快速提升。距离上一轮家电推广已过去十年以上,考虑到大多数家电产品的安全使用年限,本轮促消费政策及时唤醒了潜在的换新需求。二是新型家电的崛起。随着生活节奏加快,劳动替代率高的智能家电热度提升;同时消费理念向绿色化、情感型转变,消费者更加注重品质提升,以扫地机器人、洗地机、洗碗机等为代表的新型家电消费快速增长。三是房地产止跌回稳的溢出效应。2024年9月后房地产销售出现回暖,尤其是二手房销售增长较快,带动了城镇家电消费增速反超乡村。

未来国内家电消费的潜在增长空间,一是来自传统家电的更新需求,二是来自新型家电渗透率的提升。假设本轮以旧换新延续上一轮的拉动效应、人均小家电消费额提升至美国人均GDP可比水平,可以为家电零售额带来近4178亿元的增量,约相当于2024全年社会消费品零售的0.9%。

本轮以旧换新表现最亮眼的无疑是家电产品。截至2025年5月,限额以上单位商品零售中,家用电器和音像器材类累计同比增长30.2%,在所有品类中增速最高;其中5月家电零售当月同比增长53%,刷新2001年有统计以来最高增速。在家电保有量已经较高的情况下,以旧换新补贴缘何可以产生如此强的提振效果?

一、本轮家电以旧换新缘何超预期?

新一轮家电换新周期启动、新型家电渗透率的提升、2024年9月后房地产止跌回稳的溢出效应是家电消费快速增长的重要原因。

1.1 新一轮换新周期启动

根据国家统计局《批发和零售业统计报表制度》中的商品分类,家用电器和音像器材类是指洗涤电器(洗衣机等)、制冷电器(冰箱、空调等)、清洁电器(吸尘器、加湿器、空气净化器等)、小家电(热水器、风扇等)、家用厨房电器具(油烟机、微波炉、洗碗机等)、家用保健电器(电取暖器等)和各类音像器材(电视机、音响等)等。

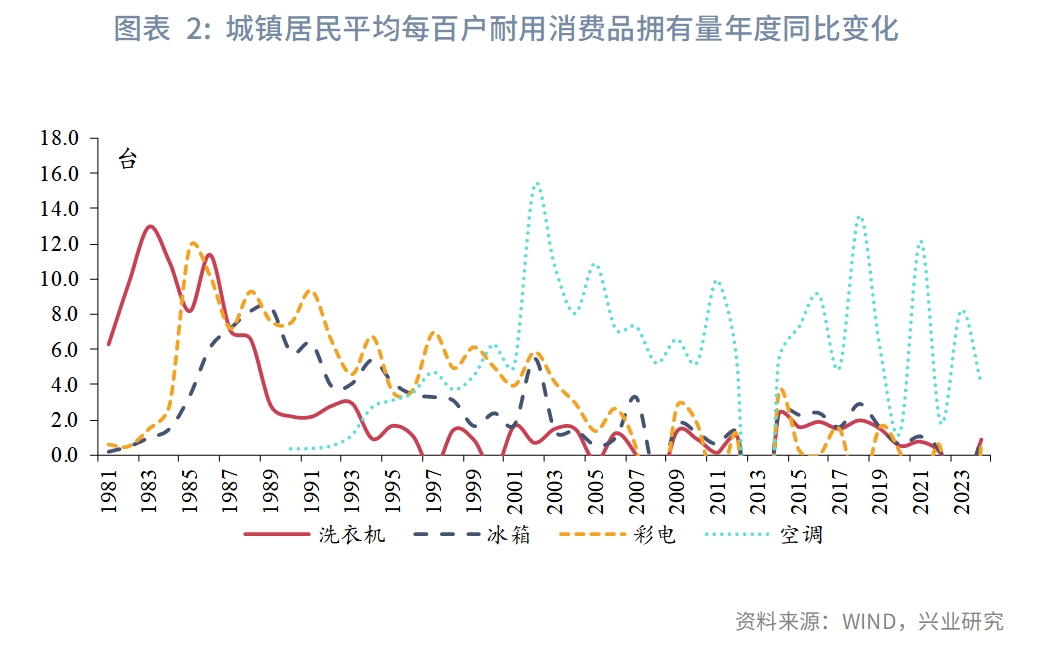

观察洗衣机、冰箱、彩电、空调等主要家电品类,可以看到城镇居民平均每百户家电拥有量的提升主要发生在上世纪80年代至90年代。其中,洗衣机普及节奏快于冰箱、彩电,而空调保有量的提升更加晚,主要发生在2000年之后。

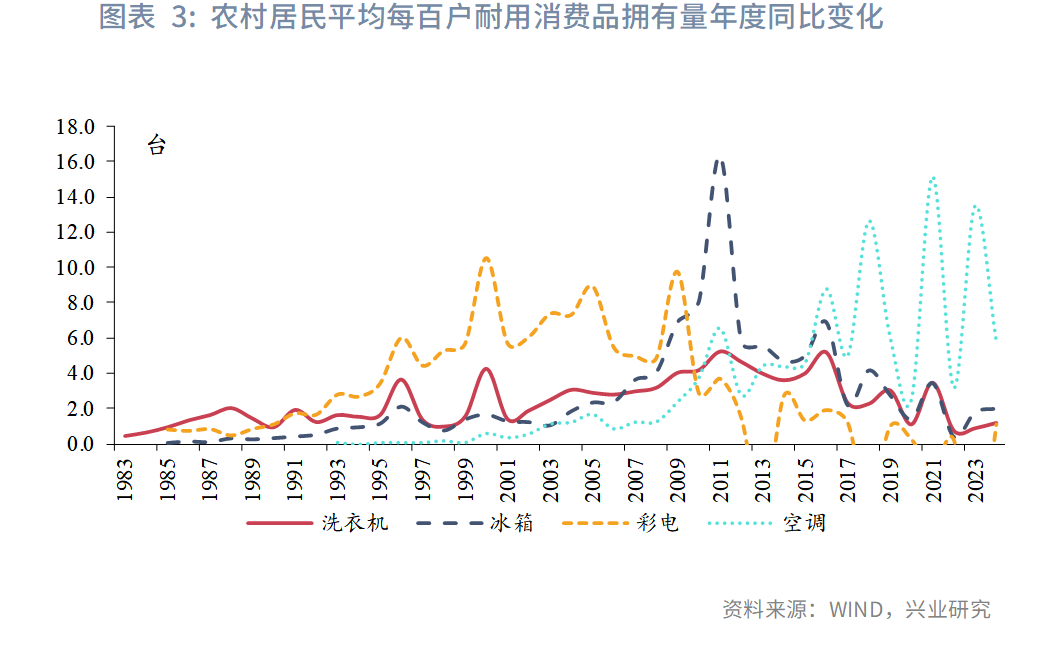

农村主要家电品类保有量的提升节奏滞后于城镇。冰箱、彩电、洗衣机在农村的普及推广于上世纪90年代启动,2000年之后有所加速。结构上也与城镇不同,彩电普及节奏较快,洗衣机推广则相对缓慢;冰箱保有量在2011年前后快速提升,或得益于2007年末至2013年初的家电下乡政策的推广。

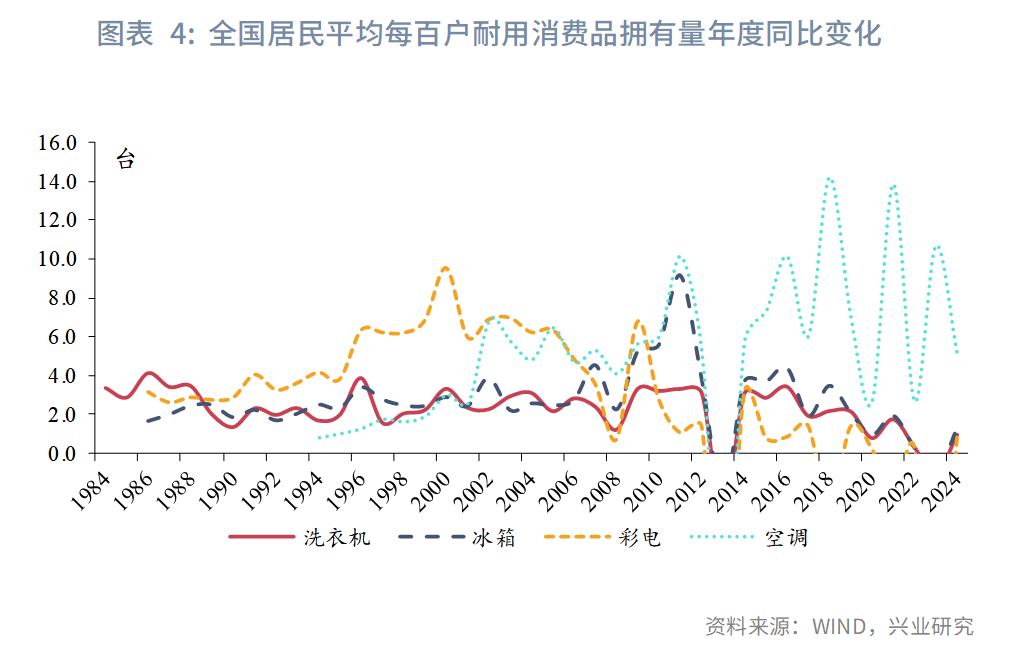

使用城镇化率对城乡进行加权,可以大致得到全国层面主要家电品类保有量的提升节奏。可以看到2009年至2012年时段,彩电、空调、冰箱的每百户保有量出现了集中的快速提升,主要得益于2009年至2010年的以旧换新以及2007年至2013年的家电下乡政策的提振,距今已过去13年左右。

根据中国家用电器协会2020年发布的《家用电器安全使用年限》,大多数家电产品的安全使用年限大多为10年左右。其中,冰箱、空调的安全使用年限为10年,洗衣机、吸油烟机和燃气灶的安全使用年限为8年。距离上一轮家电保有量快速提升已经过去超过十年,本轮以旧换新应时推出,是对上一轮以旧换新的呼应,有效将居民潜在的换新愿望转化为实际消费行为。

1.2 新家电的崛起

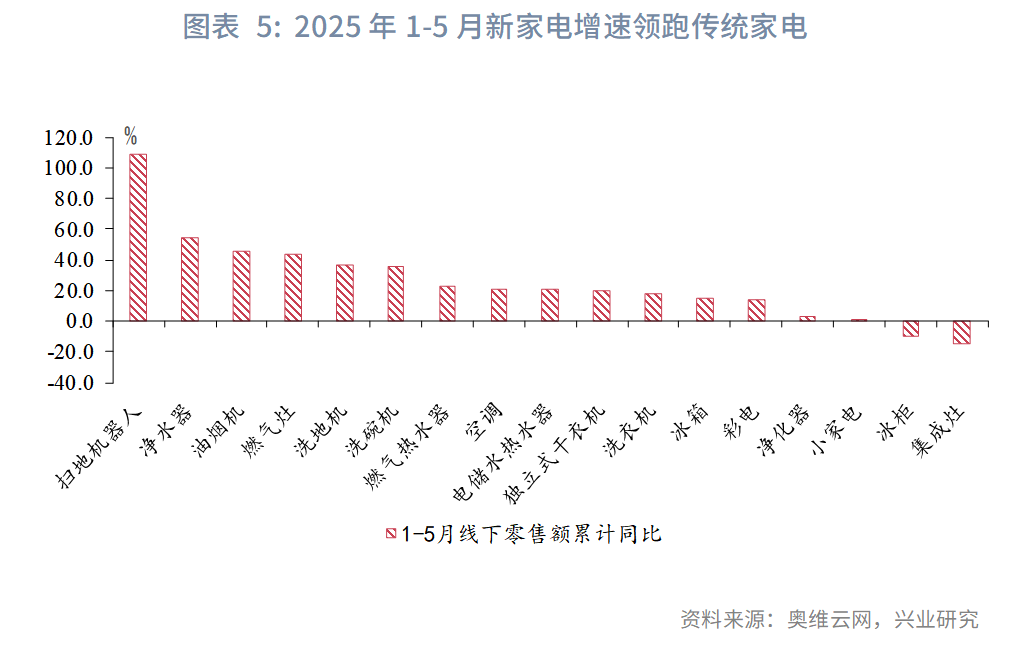

一方面,智能家电成为家电消费的新亮点。根据《批发和零售业统计报表制度》,智能家用电器和音像器材,是指通过引入微处理器、传感器技术、网络通信技术,具有自动感知住宅空间状态和产品自身状态、服务状态,能够自动控制及接受住宅用户在住宅内或远程的控制指令的家电设备。随着年轻人生活节奏加快,可以降低人工参与、劳动替代程度高的清洁电器热度明显提升。根据奥维云网公开数据,截至2024年5月,扫地机器人、洗地机、洗碗机线下分别累计同比增长109%、37%和36%,增速显著快于传统黑色家电和白色家电。

另一方面,消费者的消费理念向绿色化、情感型转变。绿色家电是指高效节能且在使用过程中不对人体和周围环境造成伤害,在报废后还可以回收利用的家电产品。伴随着对于生活品质的日益关注,包括净水器、空气净化器、新风系统等绿色消费正成为新风尚。奥维云网络数据显示,1-5月新一级能效空调同比增长3.7%,增速高于其他品类空调产品;彩电中,一级能效彩电增速也高于其他能效等级产品。另外,年轻群体对于宠物为代表的情感陪伴需求,也催生了宠物电器的购买需求,成为家电新的增长点。

1.3 房地产止跌回稳的溢出效应

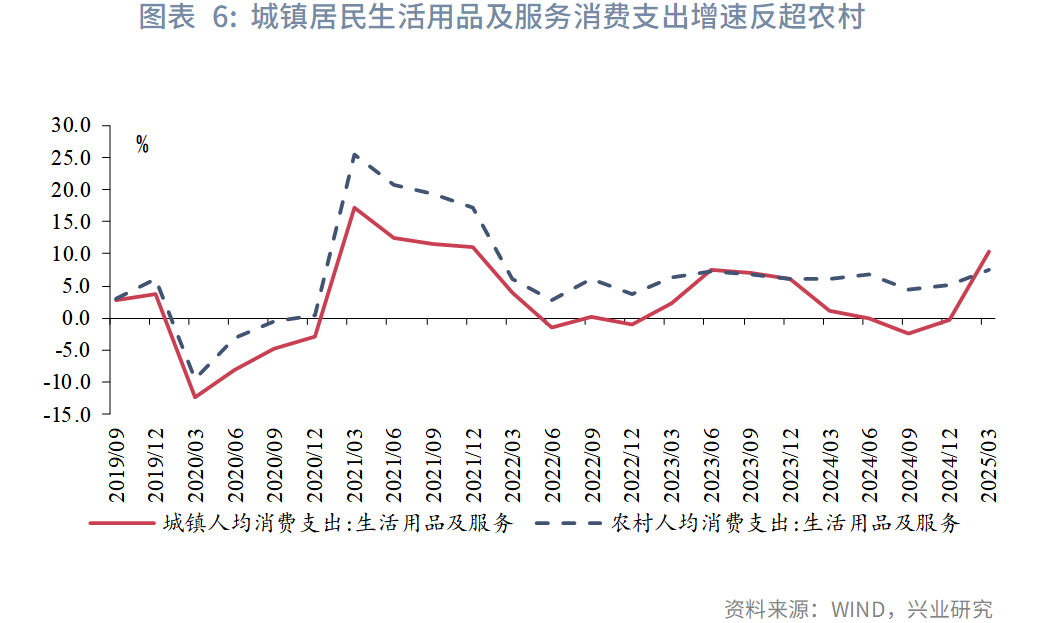

2012年以来,城镇社会消费品零售增速整体慢于乡村。对于家电等传统消费品,城镇保有量较高,市场相对饱和,因此增速亦整体落后于乡村。对比城乡生活用品及服务领域的人均消费支出增速,2019年第三季度以来城镇增速整体低于农村增速,然而2025年第一季度以旧换新加力扩围之后城镇实现反超。

2024年9月下旬,政治局会议提出“要促进房地产市场止跌回稳”,房地产政策得到优化,楼市各项指标持续修复。此后,二手房成交快速回暖,14城二手房成交面积录得近年同期高位。根据2024年国民经济和社会发展统计公报测算,2024年二手房交易面积占比约为42.4%,较2023年末提高3.6个百分点。进入2025年,二手房交易热度延续,截至6月25日,14城二手房成交面积均值累计同比增长25%。城市的房地产销售结构转向二手房,带动了家电为代表的后地产商品的销售,因此本轮城镇家电换新热情更加高涨。

二、家电消费的潜在增量规模测算

未来国内家电消费的增长空间主要来自两个方面:一是冰箱、电视机等传统家电,其增量主要来自于旧家电换新;二是扫地机器人、洗碗机等新兴家电,其增量还可以来自渗透率的提升。

2.1 传统家电更新需求

根据官方数据,2009年至2010年上一轮家电以旧换新时期,我国主要家电产品的社会保有量超过20亿台,每年共计约9000万台家电需要淘汰[1];上一轮以旧换新的成绩单显示,全国家电“以旧换新”共销售新家电3222.4万台,回收旧家电3344.6万台[2]。实际换新数量3222万台约为潜在的换新规模9000万台的36%,表明政策补贴可以调动约36%的潜在置换更新需求。

本轮以旧换新当中,官方数据显示,2023年末我国主要品类家电保有量超过30亿台,平均每年约有2.7亿台家电按标准来说超过了安全使用年限[3]。参照上一轮拉动系数36%来估算,则2.7亿台潜在换新需求中可催生约9667万台置换更新需求。根据官方成绩单,2024年实现家电以旧换新6200多万台,销售额达到2700亿元(则单价约为4355元/台),距离9667万台仍有3467万台的规模。将3467万台乘以单价4355元/台,则本轮以旧换新仍有约1510亿元销售额的潜在空间,约相当于2024年家电销售额的6%左右。近日部分媒体出现部分地区暂时无法申领国补的讨论[4],建议适度提高用于支持以旧换新的资金额度,尤其对于换新热情较高、额度使用较快的地区,增加资金支持,保障换新需求的充分释放,增强政策效果的持续性。

2.2 新型家电渗透率的提升

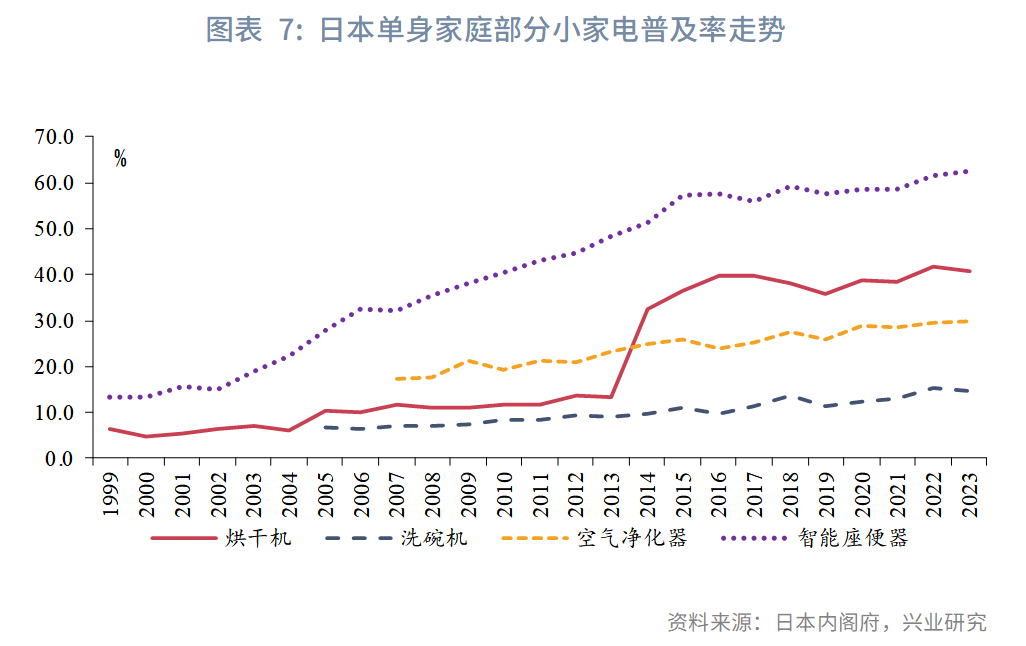

日本的经验显示,随着人均消费水平的提高以及生活节奏的加快,品质生活类以及劳动替代类小家电在日本单身家庭的渗透率整体走高。其中,2014年前后烘干机拥有率提高至30%以上,智能座便器普及率从1999年的不足14%提升至2023年的62%,表明增长空间显著。

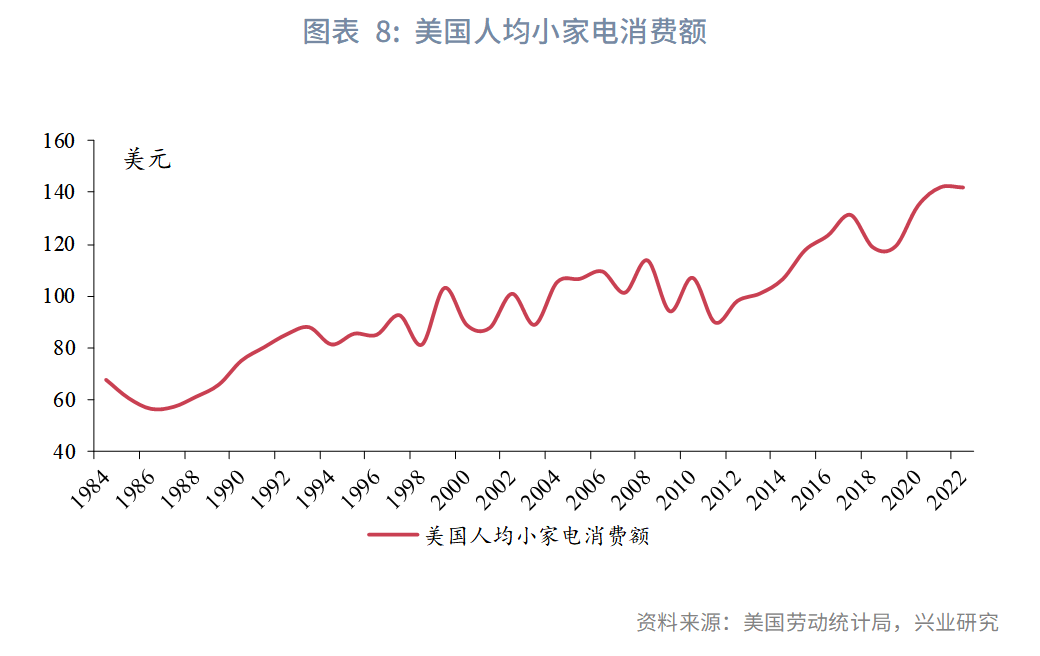

美国劳动统计局公布了美国自有住房群体和租房群体用于小家电的人均支出,按照美国住宅拥有率加权后,可大致推算美国人均小家电消费额。根据《2022全球小家电趋势洞察白皮书》,截至2020年我国小家电人均消费额约为35美元。考虑到我国人均GDP约相当于美国上世纪80年代水平,如果我国人均小家电消费额提高至美国同阶段可比水平(61美元),乘以我国人口基数,则小家电零售额将增加2668亿元,约相当于2024年家电零售额的10.6%。其中,穿戴类健身设备、保健按摩家电、沙发/布艺/地毯清洗机、宠物家电等均具有巨大的增长潜力。

综上,通过提高以旧换新补贴金额、提升小家电渗透率可以为家电零售额带来近4178亿元的增量,约相当于2024全年社会消费品零售的0.9%。

本文转发自“首席经济学家论坛”微信公众号,作者为鲁政委 郭于玮 宋彦辰(鲁政委系兴业银行首席经济学家、中国首席经济学家论坛理事)。