6月27日,央行发布2025年二季度货币政策委员会例会通稿,我们学习心得如下。

核心观点

1、与一季度相比,例会的哪些变化值得关注?

①在政策基调上,例会删去了“把实施扩大内需战略同深化供给侧结构性改革有机结合起来”,并增加了“把做强国内大循环摆到更加突出的位置,统筹好总供给和总需求的关系”这一表述。

②在货币政策思路上,删去了“择机降准降息”,增加了“灵活把握政策实施力度和节奏的表述”。

③汇率表述上,央行删去了“加强市场管理,坚决对市场顺周期行为进行纠偏,坚决对扰乱市场秩序行为进行处置”的表述。

2、与一季度相比,例会的哪些不变值得关注?

在货币政策态度上,央行维持了“货币政策适度宽松”的表述,但同时,央行也维持了“畅通货币政策传导机制,提高资金使用效率,防范资金空转。”

3、我们如何理解的当下的货币政策

①从货币政策投放的目的上,当下央行投放流动性不止是支持商业银行信用扩张能力,同时还有稳定股债市场流动性的诉求。

②从货币政策投放的数量上,重点关注居民存款搬家的力度,居民存款搬家力度越大,非银存款越多,后续央行加大投放的必要性越低。

报告摘要

与一季度相比,例会的哪些变化值得关注?

1、在政策基调上,例会删去了“把实施扩大内需战略同深化供给侧结构性改革有机结合起来”,并增加了“把做强国内大循环摆到更加突出的位置,统筹好总供给和总需求的关系”这一表述。

①近期总理在5.15日做强国内大循环工作推进会上强调“把做强国内大循环作为推动经济行稳致远的战略之举”。具体可参照《李强在做强国内大循环工作推进会上强调把做强国内大循环作为推动经济行稳致远的战略之举》

②“把实施扩大内需战略同深化供给侧结构性改革有机结合起来”这一表述央行自2022年Q4沿用至2025年Q1,值得一提的是,2020年Q4~2022年Q3的表述与上文也较为接近,彼时表述为“坚持以深化供给侧结构性改革为主线,实施好扩大内需战略”。

2、在货币政策思路上,删去了“择机降准降息”,增加了“灵活把握政策实施力度和节奏的表述”。

我们理解:央行为“确定性”护航的思路仍未转变,这意味着如果国内经济形式出现某种不利变化,或者扩张的财政政策产生了加息的压力,再或者资本市场(股市,楼市)遭受某种冲击暴跌,那么降准降息仍然值得期待。具体参照报告《为“确定性”护航》。

3、汇率表述上,央行删去了“加强市场管理,坚决对市场顺周期行为进行纠偏,坚决对扰乱市场秩序行为进行处置”的表述。

我们理解,当下美元相对偏弱的背景下,汇率对货币政策的掣肘客观不强,但结合我们近期报告《美元还会继续弱吗?——基于两个背离下的美元叙事修正》,后续一旦出现美元反弹现象,央行如何表述值得更多关注。

v 与一季度相比,例会的哪些没变的表述值得关注?

1、从表述来看,在货币政策态度上,央行维持了“货币政策适度宽松”的表述,但同时,央行也维持了“畅通货币政策传导机制,提高资金使用效率,防范资金空转。”

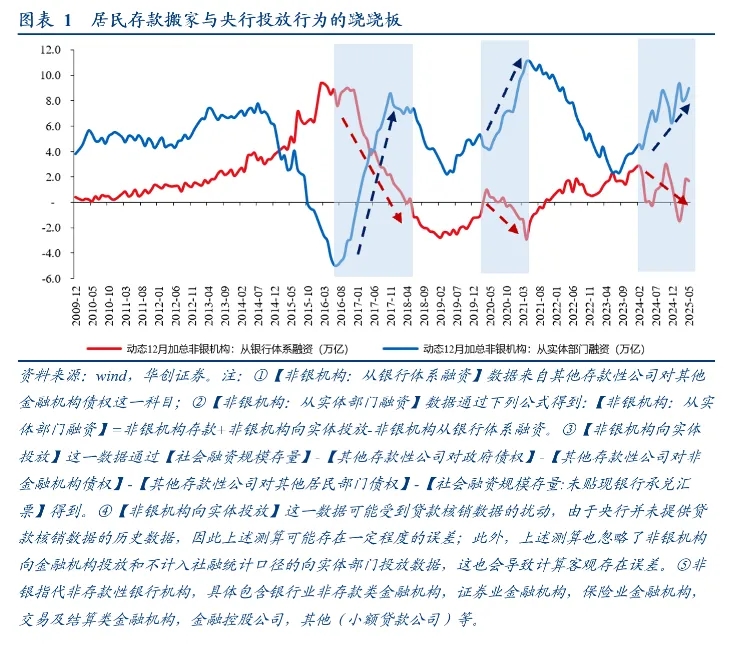

2、如何理解货币政策的适度宽松和防范资金空转的诉求?我们认为影响这两者平衡的最关键因素在于居民存款搬家至非银机构的规模。

①居民存款搬家—资金有脱实向虚的风险—如果央行同时加大投放—非银机构受到居民和央行流动性的双重支撑—非银流动性淤积,积累系统性风险。

②居民存款搬家—居民存款转化成非银存款—非银存款淤积且非银存款不缴准—央行投放再贷款补充准备金的必要性降低。

③适度宽松的货币政策叠加防范资金空转的诉求下,资本市场越弱,央行宽松稳定资本市场的概率越大,资本市场越好,央行防范空转风险的概率越高。

从方式上,央行投放流动性的方式是否发生了改变?

1、过去20年,央行如何投放流动性?2003年~2013年,央行主要通过买入外汇的方式投放流动性;2014年~2023年,央行开始通过向银行投放再贷款和逆回购来投放流动性;2024年以来,央行的投放思路再次发生转变。增加了通过公开市场操作买卖国债以及创设证券、基金、保险公司互换便利和股票回购增持再贷款等方式

2、上述改变意味着什么?我们猜想,当下央行投放流动性的投放不止是支持商业银行信用扩张能力,同时还有稳定股债市场流动性的诉求,一方面能更好的平衡债券市场供求关系,另一方面也能带动股市交易量的改善。

报告正文

一、关注货币政策的变与不变

(一)从表述上,哪些变化值得关注?

首先,在政策基调上,例会删去了“把实施扩大内需战略同深化供给侧结构性改革有机结合起来”,并增加了“把做强国内大循环摆到更加突出的位置,统筹好总供给和总需求的关系”这一表述。近期总理在5.15日做强国内大循环工作推进会上强调“把做强国内大循环作为推动经济行稳致远的战略之举”。具体可参照《李强在做强国内大循环工作推进会上强调把做强国内大循环作为推动经济行稳致远的战略之举》

“把实施扩大内需战略同深化供给侧结构性改革有机结合起来”这一表述央行自2022年Q4沿用至2025年Q1,值得一提的是,2020年Q4~2022年Q3的表述与上文也较为接近,彼时表述为“坚持以深化供给侧结构性改革为主线,实施好扩大内需战略”。

其次,在货币政策思路上,删去了“择机降准降息”,增加了“灵活把握政策实施力度和节奏的表述”。我们理解,央行为“确定性”护航的思路仍未转变,这意味着如果国内经济形式出现某种不利变化,或者扩张的财政政策产生了加息的压力,再或者资本市场(股市,楼市)遭受某种冲击暴跌,那么降准降息仍然值得期待。具体参照报告《为“确定性”护航》。

第三,汇率表述上,央行删去了“加强市场管理,坚决对市场顺周期行为进行纠偏,坚决对扰乱市场秩序行为进行处置”的表述。当下美元相对偏弱的背景下,汇率对货币政策的掣肘客观不强,但结合我们近期报告《美元还会继续弱吗?——基于两个背离下的美元叙事修正》,后续一旦出现美元反弹现象,央行如何表述值得更多关注。

(二)从表述上,哪些不变值得关注?

从表述来看,在货币政策态度上,央行维持了“货币政策适度宽松”的表述,但同时,央行也维持了“畅通货币政策传导机制,提高资金使用效率,防范资金空转。”

如何理解货币政策的适度宽松和防范资金空转的诉求?我们认为影响这两者平衡的最关键因素在于居民存款搬家的规模。首先,居民存款搬家至非银存款的过程中本身反映了微观主体存在脱实向虚的可能,此时如果央行加大货币宽松,那么非银机构有可能面临来自居民和央行流动性的双重推动,由此带来的资产价格上涨或进一步助推居民存款向非银机构搬家,非银机构流动性过度淤积,积累系统性风险。其次,居民存款搬家对应居民存款向非银存款的转移,由于非银存款不需要缴纳准备金,因此居民存款搬家对应着商业银行的缴准存款规模减少,这自然会影响商业银行对准备金的需求。

(三)从方式上,如何理解央行的投放?

结合央行近期公布的资产负债表来看,我们认为当下央行投放流动性的思路可能正在发生变化。2003年~2013年,央行主要通过买入外汇的方式投放流动性;2014年~2023年,随着外汇流入逐步放缓,央行开始通过向银行投放再贷款和逆回购来投放流动性;2024年以来,央行的投放思路可能再次发生转变。随着通过公开市场操作买卖国债以及创设证券、基金、保险公司互换便利和股票回购增持再贷款,当下央行不止通过与银行的再贷款来投放流动性,而是通过更全面的方式,从多种渠道向金融市场投放流动性。

结合这种投放方式的转变,我们猜想,当下央行投放流动性不止是支持商业银行信用扩张能力,同时还有稳定股债市场流动性的诉求,一方面能更好的平衡债券市场供求关系,另一方面也能带动股市交易量的改善。

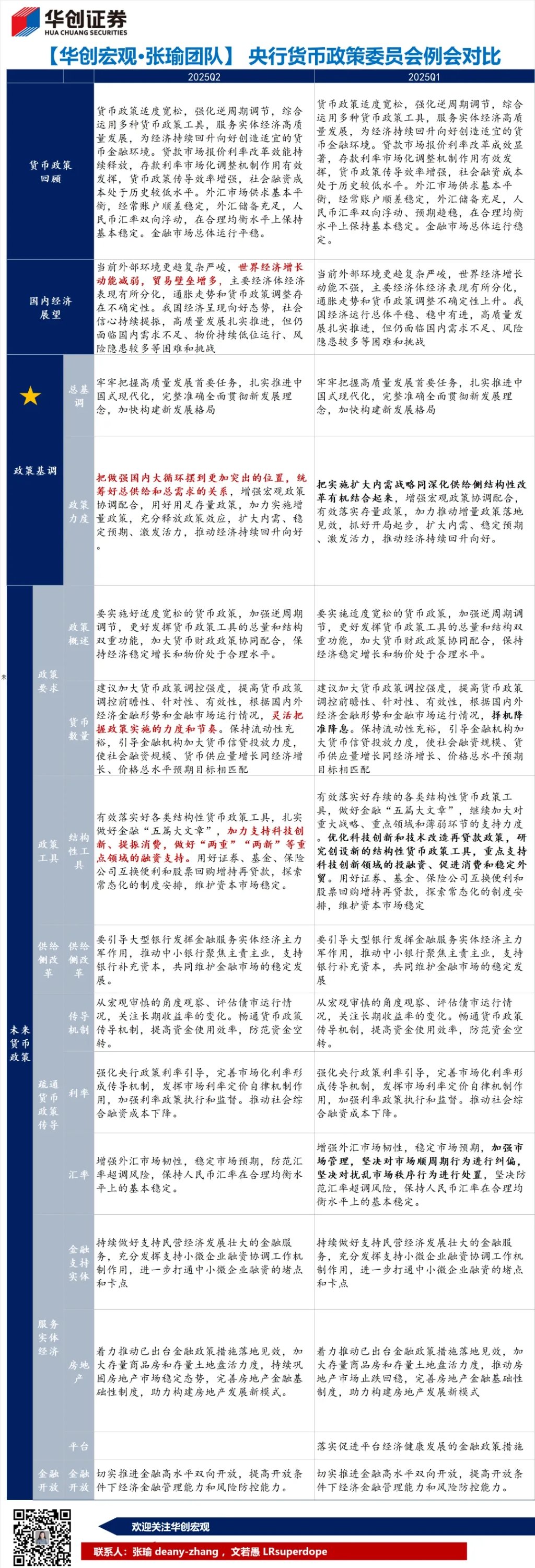

二、货币政策委员会例会通稿对比