临近半年末,港交所一口气放出来7只新股,真是让人眼花缭乱。

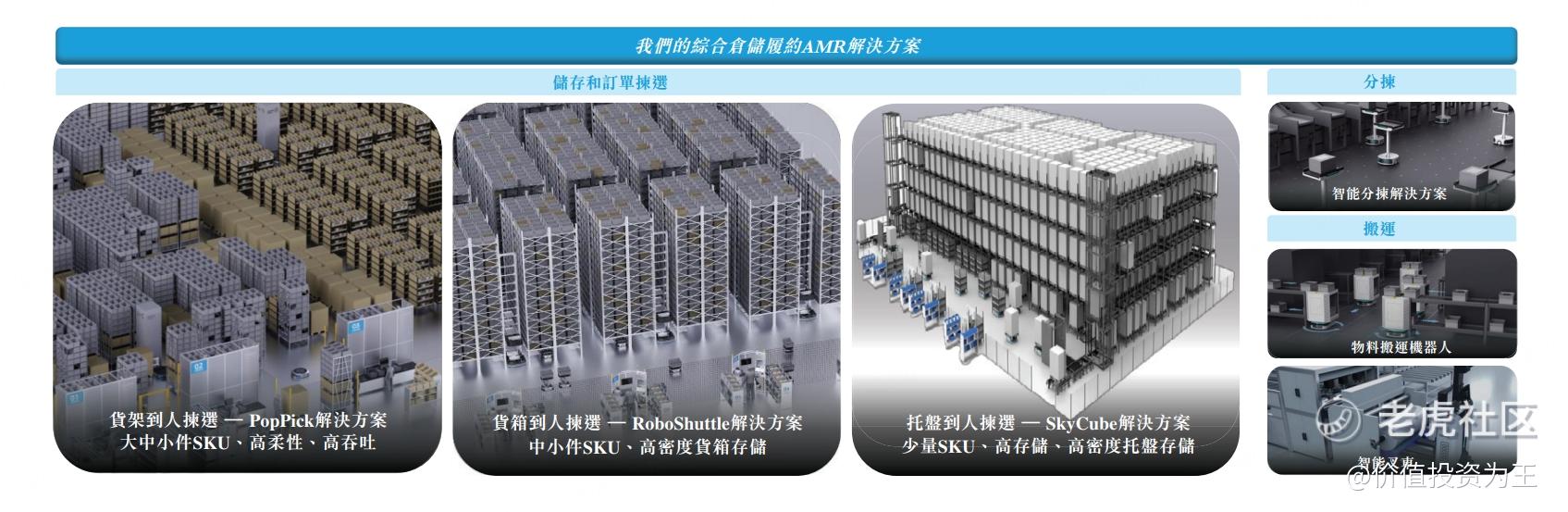

在这7只新股中,极智嘉关注度较高,公司是全球最大的仓储履约AMR(自主移动机器人)解决方案提供商,旨在赋能仓储履约和工业搬运场景,在提高供应链效率的同时减少对人工的依赖。 极智嘉-W

AMR指自主移动机器人,即利用先进的传感器和算法设计的、可在无人工干预的环境中导航的机器人。

AMR通常用于物流和仓库,执行物料搬运和库存管理等任务。

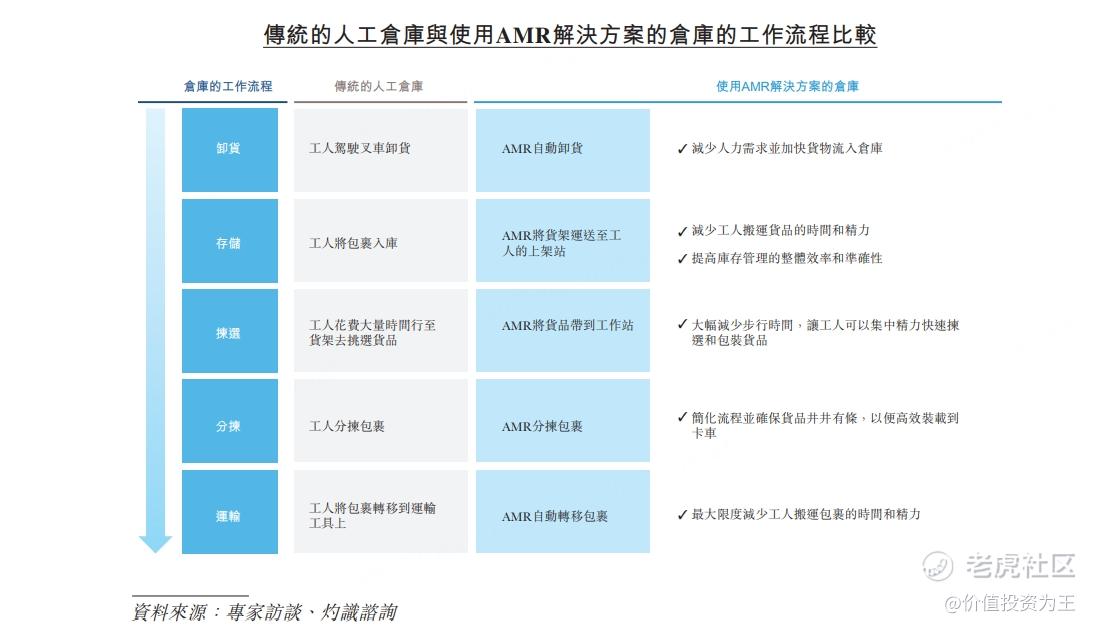

AMR解决方案通过全自动流程管理和快速部署,可以显著提高运营效率和准确性,并降低人工成本,提高投资回报率:

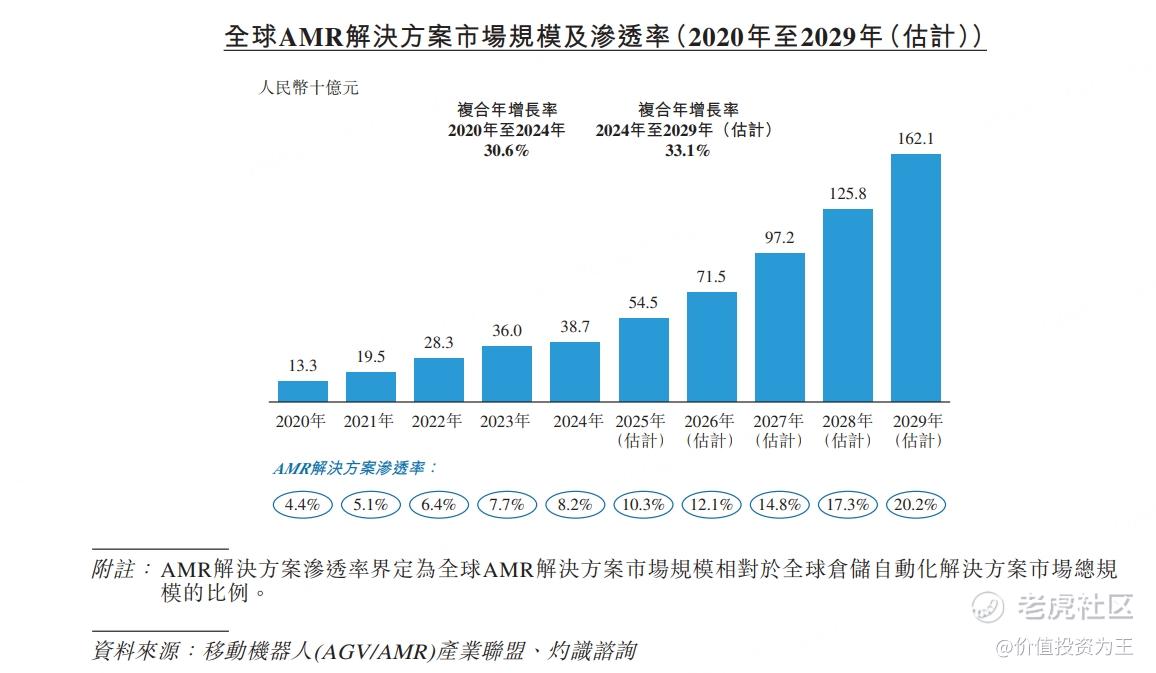

因此,根据灼识咨询的数据,全球AMR解决方案市场预计于2029年增长至人民币1,621亿元,2024年至2029年的复合年增长率为33.1%。AMR解决方案在整体仓储自动化领域的渗透率由2020年的4.4%上升至2024年的8.2%,预计2029年将达到20.2%:

身处高速增长赛道,极智嘉又是该领域最大的玩家,给人一种弯下腰就能捡到黄金的感觉。

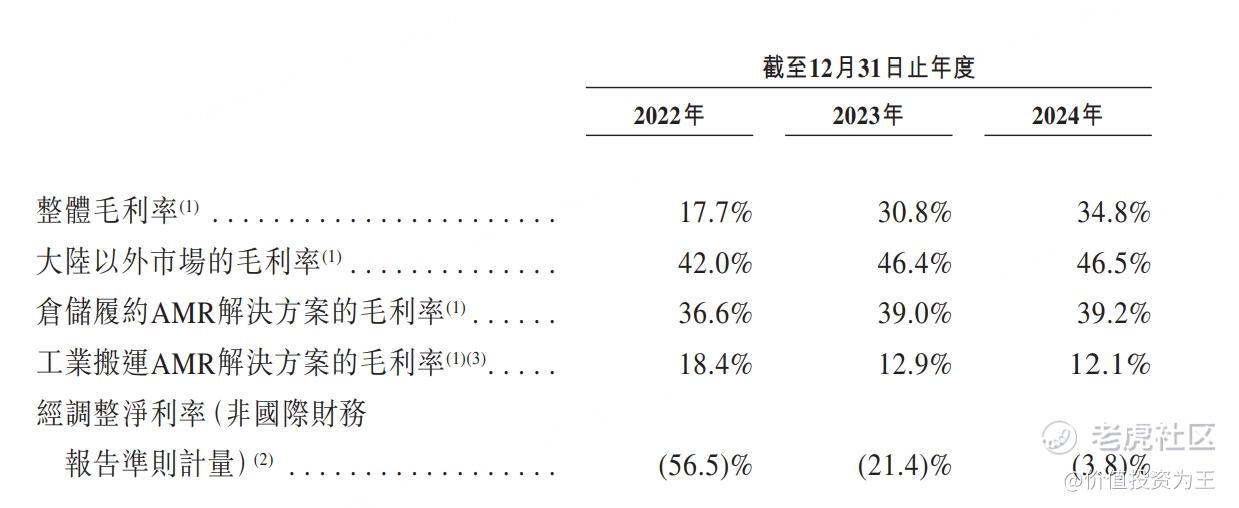

从业绩上看,去年极智嘉营收24亿,同比增长13%:

虽然增速算不上惊艳,但极智嘉的毛利率达到34.8%,海外市场收入占比高达72%,而且海外市场的毛利率达到46.5%,在TO B类制造业中属于顶级的存在!而且,极智嘉调整后的净利率已从2022年的-56.5%收窄至-3.8%,有望迎来盈亏转折点:

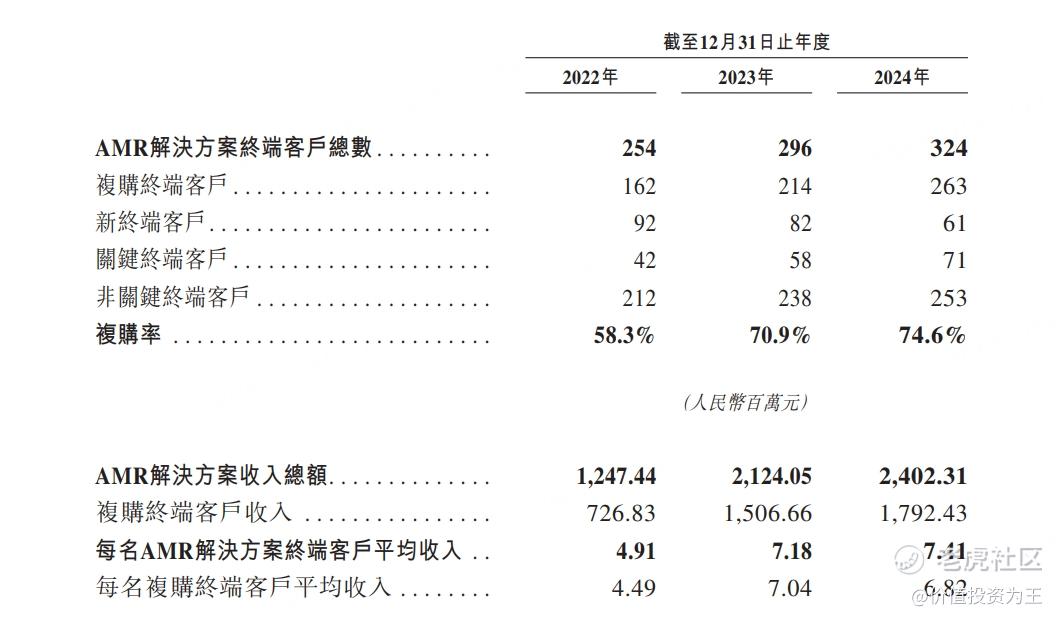

从运营数据上看,极智嘉的客户数从2022年的254家增长至去年的324家,复购率从58.3%提升至74.6%,每名客户贡献的收入从491万提升至741万:

但是,极智嘉此次上市采取了一口价,市值218亿港币,约199亿人民币。

按照去年24亿的收入计算,极智嘉的市销率估值(市值/收入)为8.3倍,对比A股的机器人概念股,这样的估值偏高:

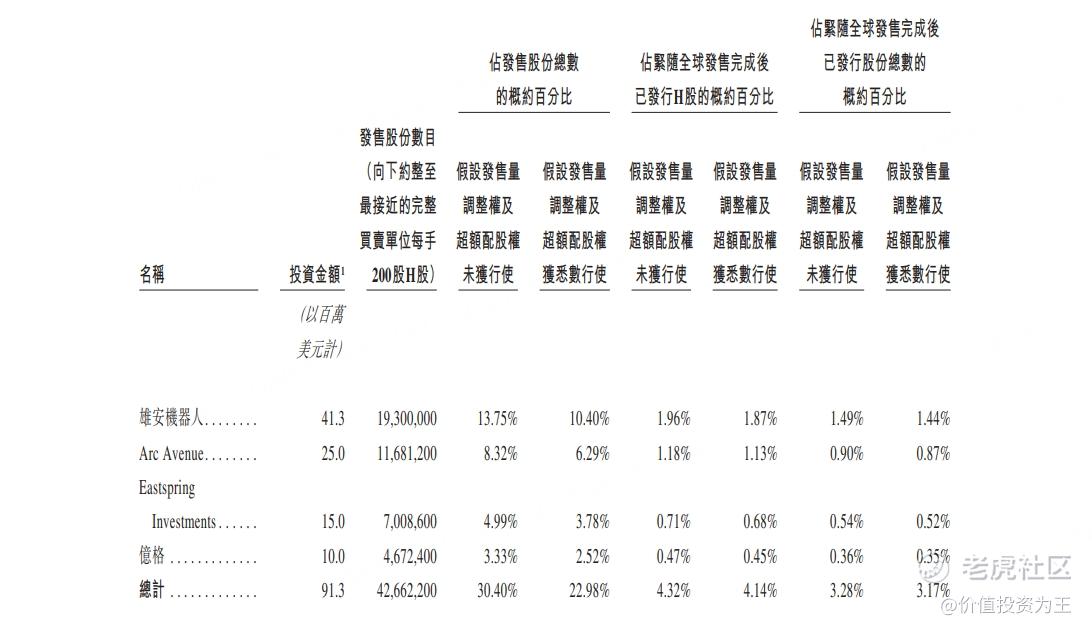

从基石认购的角度来看,极智嘉共有4家机构认购,占发行股份的30%,不算高,而且基石投资者中缺乏重磅机构:

对于今年的业绩,极智嘉在招股书中称今年前四个月,公司获得21名新终端客户。录得订单收入人民币1,015.5百万元,较2024年同期增加33.4%。此外,公司于2025年首四个月的收入录得同比增长。

值得注意的是,在谈到客户数及订单收入时,公司给出了明确的数字,但在收入增长率方面,只用了“同比增长”字眼。

考虑到公司去年营收仅增长13%,加上现在是6月底,公司上半年的财务数据必然已经知悉,如果增速较高,算是公司的亮点,必然不会藏着掖着,但“同比增长”的描述,让人心里没谱。

毕竟,如果营收增速继续回落,极智嘉8.3倍的市销率可就扎眼了。

总的来说,极智嘉概念不错,行业成长性较好,但定价不便宜,炒概念尚可,长期持有的风险不低。