TradingKey - 2025年7月1日,欧元区公布了6月通胀数据,符合市场预期:整体CPI从5月的1.9%微升至2.0%,核心CPI持平于5月的2.3%。整体CPI仅0.1个百分点的温和涨幅主要受季节性因素影响。考虑到经济复苏乏力及油价回落,欧元区通胀下行趋势料将持续。这种"低增长、低通胀"的经济环境意味着欧洲央行大概率延续降息周期,欧元中期(3-12个月)仍将承压。但短期(0-3个月)受特朗普关税政策、全球去美元化等因素影响,美元可能走弱,这将支撑欧元兑美元汇率阶段性走强。对于中期看空欧元的投资者而言,这提供了建立头寸的战略机遇。

来源:TradingKey

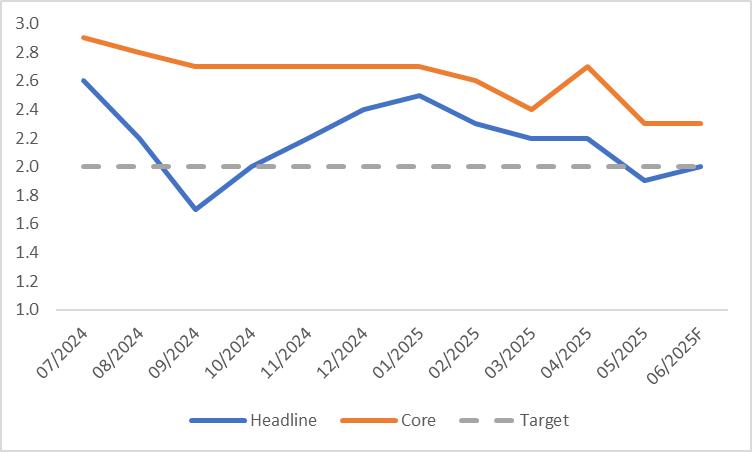

2025年7月1日,欧元区公布了6月份通胀数据,符合市场预期:整体CPI(消费者价格指数)从5月的1.9%微升至2.0%,而核心CPI则与5月持平,维持在2.3%(图1)。

图1:欧元区通胀数据

来源:路孚特,TradingKey

2025年初以来,受经济复苏乏力及能源价格下跌影响,欧元区通胀持续走低。整体CPI同比增幅从1月的2.5%骤降至5月的1.9%,跌破欧洲央行2%的政策目标(图2)。尽管6月整体CPI微升0.1个百分点,但这一主要由季节性因素驱动的回升,并不足以扭转当前通胀放缓的整体趋势。

图2:欧元区CPI同比涨幅(%)

来源:路孚特,TradingKey

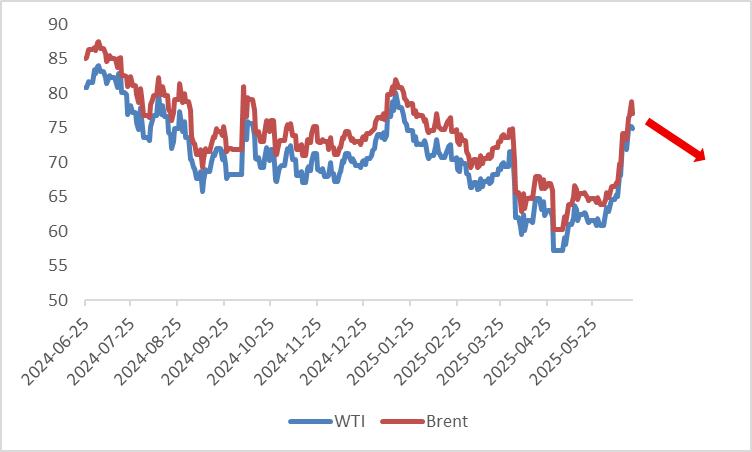

尽管近期国际油价有所回升,但由于供应端因素影响,原油价格预计将在未来几个季度逐步回落(图3)。一方面,OPEC+仍保持着较大的闲置产能;另一方面,特朗普政府可能推行的能源政策或将进一步压制油价。能源价格的下跌将传导至通胀数据,从而加剧欧元区CPI的下行压力。基于此,欧洲央行预测2025年平均通胀率为2.0%,2026年将进一步降至1.6%。

图3:原油价格走势(美元/桶)

来源:路孚特,TradingKey

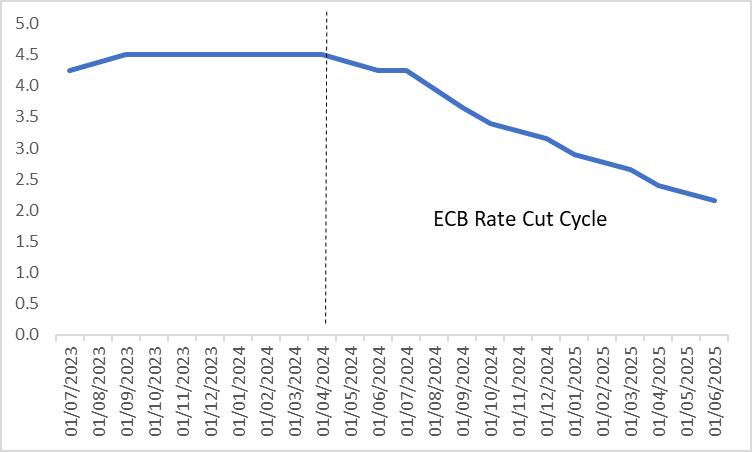

鉴于欧元区经济增长放缓且通胀已非首要担忧,欧洲央行(ECB)于2024年6月开启降息周期。截至目前,ECB累计下调政策利率235个基点(图4)。考虑到欧元区低增长、低通胀的基本面未发生改变,我们预计ECB将继续维持宽松货币政策。至2025年底,欧元区或将步入低利率环境。

中期(3-12个月)来看,持续降息预计将压制欧元汇率,因此我们维持对欧元/美元的看空预期。但短期(0-3个月)内,受特朗普关税政策及全球去美元化趋势影响,美元可能走弱,欧元汇率或将获得阶段性支撑。这对布局中期欧元空头者而言,提供了较好的入场时机。

图4:欧洲央行政策利率(%)

来源:路孚特,TradingKey

原文链接