文|异观财经

今年以来,港股市场表现良好,在港股牛市的浪潮之下,A股各行业龙头企业开始加速赴港IPO。

据港交所近日披露,上海锦江国际酒店股份有限公司(600754.SH)向港交所主板递交上市申请,东方证券国际为独家保荐人。若成功,锦江酒店将成为国内首家“A+H”双上市的酒店集团。

锦江酒店赴港IPO,意欲何为?

近几年,酒店行业的发展可谓冰火两重天。从数据来看,行业整体呈现出规模持续扩张,但盈利能力却在下滑的态势。

有报告数据显示,截至2024年底,我国住宿业设施总数约为57万家,客房总规模约1927万间,其中,酒店业设施增长9%至34.87万家(连锁酒店约9.33万家),客房总数增长7%至1764万间(连锁客房数约707万间),连续三年实现增长。

酒店数量不断增长的同时,需求端却并未同步跟上。2024年国内出游人次56.15亿,同比增长14.8%,而2019年同期为60.06亿人次,2024年仅恢复至2019年同期的93.49%。商务出行需求也因企业成本控制而减少,进一步压缩了酒店尤其是高端酒店的市场需求。

供大于求的局面直接导致酒店房价下滑,行业三大核心经营指标全面下降。酒店之家统计数据显示,2024年国内酒店入住率为58.8%,同比下降2.5%;平均房价为200元,同比下降5.8%;2024年全年中国内地酒店行业平均每间可售客房收入(RevPAR)同比下降约5%。

在这场行业困境中,头部企业也难以独善其身。

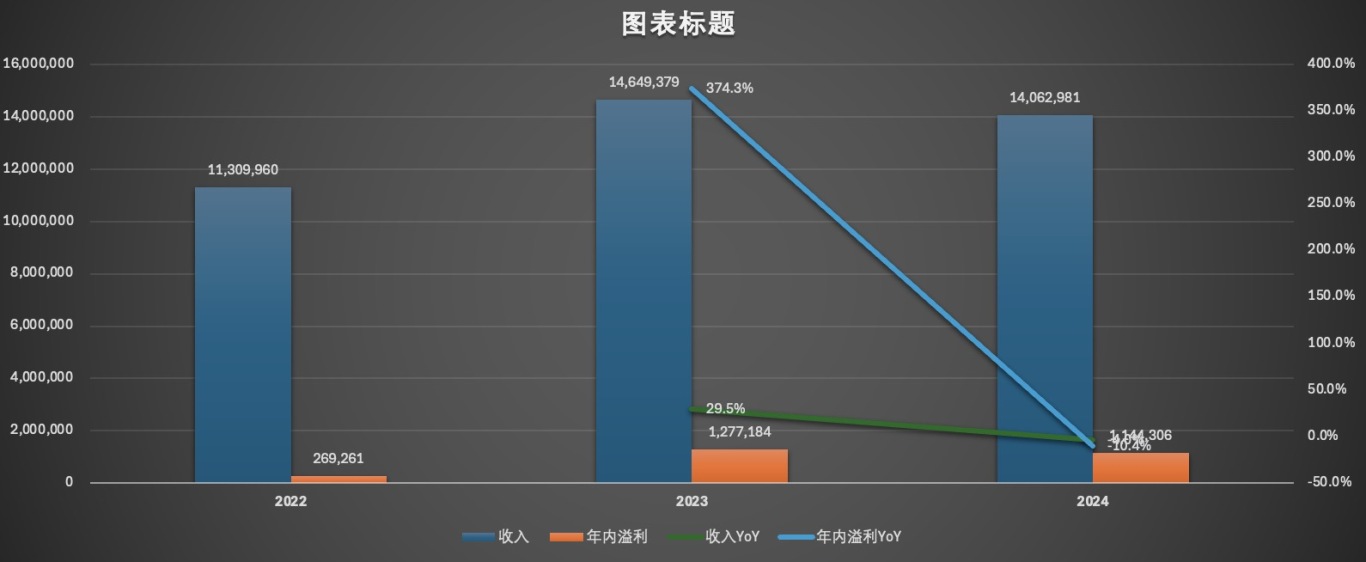

2024年,华住集团营收同比增长9%至238.91亿元,但净利润同比下滑25.4%,约30.48亿元;锦江酒店收入140.63亿元,同比下滑4%,净利润9.11亿元,同比下滑9.06%。

从RevPAR降幅来看,2024年亚朵集团和君亭酒店(直营店)的RevPAR均超过300元。其中亚朵集团旗下酒店RevPAR为351.3元,同比减少6.77%。锦江酒店境内全服务型酒店的RevPAR降幅最大,同比减少10.8%。

行业的分化还体现在区域和酒店档次上。一方面,三亚、北京等城市的高端酒店陷入价格战,部分奢华品牌甚至推出百元套餐来吸引客源;另一方面,县域等下沉市场的游客接待量和酒店入住率显著增长。在酒店档次上,经济型酒店市场进入存量优化阶段,而中高端酒店市场成为增长主引擎,但同时也面临着激烈的竞争和同质化问题。2024年关店占比最高的不再是经济型酒店,而是中端型酒店,其次为高端型,这也反映出市场正在从“野蛮生长”向“精耕细作”转型。

在行业深度整合与自身转型的关键期,锦江酒店集团选择赴港二次上市,其战略意图清晰:

1、 核心诉求:优化资本结构,降低财务杠杆:偿还是首要目标。通过股权融资置换高息债务,将显著降低财务费用,释放利润空间,改善资产负债表健康度,为后续发展储备“弹药”。

2、 国际化战略深化:打造离岸融资与形象平台:香港作为国际金融中心,是链接全球资本的重要窗口。港股上市将提升锦江在国际投资者中的认知度,便利其未来海外并购或业务拓展,强化“全球酒店领导者”形象。

3、 优化股权结构:增强流动性与灵活性:A股(锦江酒店,600754.SH)的母公司锦江国际持股比例极高。H股发行可引入更多元化的国际投资者,改善股权流动性,并为后续可能的资本运作提供更灵活的空间。

市场会认可锦江酒店吗?

在酒店行业竞争愈发激烈的当下,锦江酒店赴港上市能否获得市场认可?又能否借助资本的力量突破发展困境?

综合来看,锦江酒店赴港IPO面临着诸多不确定性,市场是否会买单还存在疑问。

从行业角度来看,酒店行业目前处于困境,供需失衡、价格战等问题短期内难以得到根本解决。在这样的行业环境下,投资者对酒店企业的投资更加谨慎。

从锦江酒店自身来看,其存在一定优势。

从体量来看,锦江酒店是中国及全球最大酒店集团。招股书披露,截至2024年12月31日,公司已经开业的酒店家数达到13,416家,客房间数1,290,988间。根据弗若斯特沙利文,按已经开业的酒店家数计算,锦江酒店是中国及全球最大的酒店集团;截至同日,按公司已经开业的客房间数计算,公司亦是中国最大、全球第二大的酒店集团。

庞大的酒店网络和广泛的市场覆盖,使其在获取客源、降低采购成本等方面具有明显优势。通过规模效应,锦江酒店能够与供应商进行更有利的谈判,降低采购成本,提高运营效率。同时,众多的酒店分布也方便其满足不同地区、不同客户群体的需求,增强市场竞争力。

品牌矩阵丰富。经过多次收购,锦江酒店构建了丰富的品牌矩阵,旗下拥有超过40个酒店品牌,涵盖了经济型、中端、中高端和高端等不同档次,能够满足不同消费者的需求。

截至2024年12月31日,公司已经开业的酒店家数达到13,416家,客房间数1,290,988间。根据弗若斯特沙利文,按已经开业的酒店家数计算,锦江酒店是中国及全球最大的酒店集团;截至同日,按公司已经开业的客房间数计算,公司亦是中国最大、全球第二大的酒店集团。

劣势也相对明显。

国内业绩承压,营收下滑,净利润减少。2024年,锦江酒店营收下滑4%,进入2025年,锦江酒店仍将面临业绩和房价双降问题。2025年第一季度财报显示,锦江酒店实现营收29.42亿元,同比下跌8.25%;净利润3601万元,同比下跌81.03%。

海外业务亏损,本土化困难:近年来,锦江酒店加速拓展海外市场,2024年将东南亚市场作为出海的重要落点。事实上,锦江酒店早在10年前就开启海外并购之路。

2015年收购法国卢浮集团后,锦江酒店的海外业务一直处于亏损状态,2020年到2024年卢浮集团连续五年亏损。由于中法文化差异较大,在管理模式融合、品牌协同等方面遇到重重困难,收购后未能将卢浮集团的资源有效转化为实际竞争力。海外业务的亏损不仅拖累了公司的整体业绩,也分散了公司的管理精力和资源,影响了公司在国内市场的发展和竞争力提升。

会员运营不佳,私域转化低。招股书披露,锦江酒店会员数达2.049亿,2024年中央预订率为56.9%。相比之下,截止2024年底,华住会的会员数量接近2.7亿,2024年四季度中央预订系贡献的夜间量达到66.4%。相比华住,锦江酒店在会员权益设计、会员服务体验等方面存在差距,导致会员忠诚度不高,会员体系对消费者的吸引力不足,私域流量转化效果差。

锦江酒店赴港IPO是其发展历程中的一个重要举措,既面临着挑战,也存在着机遇。市场是否会买单,关键在于其能否在上市后有效解决自身存在的问题,提升业绩和竞争力,适应市场变化和投资者需求。

锦江酒店在A股市场的表现并不理想,截至异观财经发稿,其股价为22.21元,市盈率(TTM)为31.35。此次赴港IPO,市场对其反应也较为谨慎。

一方面,酒店行业整体面临着供需失衡、价格战等困境,锦江酒店自身也存在诸多问题,这些因素都可能影响投资者的信心。管理层能否清晰阐述并让市场相信:债务压力缓解后,其庞大的规模与品牌矩阵能有效转化为可持续的盈利增长?轻资产转型、中高端占比提升、国际协同效应释放、数字化赋能降本增效等战略举措的落地进展与成效,将是投资者信心的核心来源。能否展示出整合效率提升、利润率改善的明确路径至关重要。

另一方面,赴港上市虽然能够拓宽融资渠道,提升国际知名度,但也面临着更严格的监管和更高的上市成本,以及香港资本市场对酒店行业的认可度等问题。投资者对国内及全球商旅复苏的可持续性、消费升级趋势的判断将直接影响板块估值情绪。近期港股市场对消费服务板块的风险偏好变化,也是重要风向标。

锦江的港股之路,不仅是一次融资行为,更是对其管理能力、战略定力和长期价值创造能力的一次全面检验。酒店巨头能否在资本市场的审视下成功突围,答案将在招股书细节披露与市场定价的博弈中逐渐揭晓。对于投资者而言,这既是一次分享中国酒店业龙头成长的机会,也需对其中蕴含的整合风险与回报周期保持清醒认知。