炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

近日,亦诺微医药向港交所递交招股书,拟在香港主板挂牌上市,花旗、中金公司为其联合保荐人。资料显示,亦诺微医药成立于2015年,公司致力于发现、开发、生产及商业化新型溶瘤免疫疗法和工程化外泌体疗法。

溶瘤免疫疗法是指利用特定的病毒感染癌细胞,并在癌细胞内部进行复制和繁殖,最终导致肿瘤细胞死亡的治疗方法。而工程化外泌体是指通过基因编辑、化学修饰或其他生物技术手段,对外泌体的组成、功能或特性进行定向改变的外泌体。这些经过改造的外泌体具有更高的特异性、靶向性和治疗效果。

临床管线距离商业化“遥遥无期” 新兴赛道市场规模较为有限

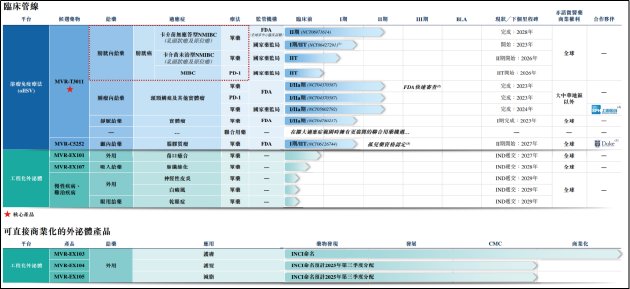

截至最后实际可行日期,亦诺微医药的产品管线包括2款临床阶段溶瘤免疫疗法候选药物、2款临床前阶段工程化外泌体治疗候选药物以及3款可直接商业化的工程化外泌体产品。

其中,核心产品MVR-T3011是一种基于HSV-1病毒的新型溶瘤免疫疗法,通过将强效的肿瘤裂解与表达抗PD-(L)1抗体和IL-12相结合,靶向治疗全谱系膀胱癌及包含头颈鳞癌的更广泛实体瘤类型。目前,MVR-T3011针对卡介苗无应答型NMIBC的全球多中心临床试验已进入临床Ⅱ期,国内针对头颈鳞癌及其他实体瘤适应症的临床试验也已进展至Ⅰ/Ⅱa期。

目前全球溶瘤免疫疗法药物市场、外泌体治疗市场均处于早期发展阶段。从研发格局看,公司临床管线虽然均未度过Ⅱ期临床的药物研发“死亡谷”,但在细分赛道内相比同类竞品而言仍处于第一梯队。

截至最后实际可行日期,尚无溶瘤免疫疗法已获准用于治疗膀胱癌及头颈鳞癌。在全球范围内,共计一种针对膀胱癌的溶瘤免疫疗法候选药物正处于III期临床试验,包括MVR-T3011在内的两种药物正处于II期临床试验;包括MVR-T3011在内的四种针对头颈鳞癌的溶瘤免疫疗法候选药物正处于II期临床试验。

但需要关注的是,受限于发展阶段,目前全球溶瘤免疫疗法药物市场、外泌体治疗市场规模较小。2024年,上述两市场规模分别仅有8710万美元、15亿美元。有限的市场规模以及相对早期的研发阶段决定了公司临床管线距离商业化价值兑现仍有相当远的距离。

产业瓶颈仍待突破 工程化外泌体或难当大任

就工程化外泌体而言,亦诺微医药目前已有3款可直接商业化的工程化外泌体产品,分别为用于治疗肌肤相关问题,促进组织修复的MVR-EX103;用于实现毛发再生的MVR-EX104以及局部应用促进脂肪减少及肌肉维持的MVR-EX105。

其中,MVR-EX103已获得INCI认证,成为全球首个获得认证的工程化外泌体。INCI是国际公认的用于识别化妆品成分的系统性名称,由国际命名委员会审定和分配,INCI名称命名法的权威性已被大部分国家认可,并将其吸纳为本国/地区可接受的化妆品命名方式,因此,INCI名称在国际上普遍具有较高的认可度和接受度。

一旦某种成分被赋予INCI名称并纳入相关国家或地区的日化品数据库,制造商就可以合法地将该成分纳入护肤品和其他功能性日化用途的外用配方中,而无需另外申请药物或医疗器材许可。

招股书显示,其余两款工程化外泌体MVR-EX104、MVR-EX105预计分别于2025年第三季度、2025年第三季度获得INCI命名。相比于公司临床管线价值兑现的“遥遥无期”,工程化外泌体已接近步入商业化阶段,而且功能日化品本身亦为极具市场想象力的高潜赛道,似乎能更快为公司带来短期的业绩支持。

公司在招股书中提到,短期商业化策略着重于透过与国际品牌方及分销渠道的对外授权或成分供应伙伴关系来供给上游原材料,未来或推出自有品牌。材料破局,逐步向下游延伸不免让人联想到同样靠原料起家,拓展下游品牌的医美巨头——华熙生物。

然而,工程化外泌体不同于透明质酸,亦诺微医药想要复制华熙生物的成功路径难度不小。回顾历史,华熙生物的成功主要依靠利用微生物发酵法实现透明质酸量产,将生产成本降至国际水平的1%,使其在相当一段时期内在行业内几乎处于垄断地位。

与透明质酸量产前的处境类似,工程化外泌体的生产涉及多个复杂且高度受控的环节,包括细胞培养、收获、纯化和浓缩以及储存。由于每个阶段的不同技术要求,整个生产过程成本高昂,并面临多项主要挑战。

具体而言,外泌体通常需要超低温(约-80°C)来维持其结构完整性和生物活性。这对于运输和长期保存构成了重大的物流方面的挑战,增加了成本和操作的复杂性。原材料(如培养基、载体和纯化树脂)的高成本进一步增加了整体生产开支。

高纯度外泌体产品通常需要经过多个步骤的下游处理,包括过滤、超滤和色谱分离,这些过程耗时费力,且容易造成产品损耗。此外,缺乏全球认可的质量标准或监管指引,则进一步限制了外泌体产品的临床转化和商业化。

而亦诺微医药并不能在技术层面解决现有发展瓶颈,在行业中也并不处于领军地位。目前外泌体竞争格局大致可以表述为国外群雄逐鹿,国内高速崛起,海外企业EVOX Therapeutics、Capricor Therapeutics、Direct Biolo等处于行业头部。

而随着近年来外泌体的研发热度正逐年递增,国内已有唯思尔康、恩泽康泰、艾赛生物等数十家企业入局外泌体赛道,聚焦外泌体分离、提纯、检测、新药研发、递送、诊断等业务。众多友商之中,亦诺微医药优势并不显著,因此工程化外泌体业务或很大程度上属于锦上添花的性质,并不能成为决定公司估值的核心要素。

长期处于毛亏状态累亏超20亿元 投后估值超35亿高于行业水平

从财务数据看,由于尚无商业化产品。于往绩记录期间,亦诺微医药的收益全部来自对外授权及合作安排。2023年、2024年及2025年一季度,亦诺微医药收益分别为677.2万元、320.0万元、128.7万元;销售成本为2351.2万元、1243.7万元、157.5万元,收入尚无法覆盖销售成本,仍处于毛亏状态。

同时,由于创新临床管线需求高额研发投入,公司期内亏损逐年扩大,各报告期内分别为4.82亿元、5.24亿元、2.04亿元。截至2025年3月31日,公司累计亏损已达22亿元。

从研发费用看,报告期内亦诺微医药的研发开支分别达到1.36亿元、1.12亿元、1892.5万元。2024年及2025年一季度研发费用分别同比下降18.14%、33.39%。研发费用的减少或与公司日渐枯竭的现金储备相关。

截至2025年一季度末,亦诺微医药的现金及现金等价物仅有7560.6万元,同比锐减68.93%。而公司2023年、2024年经营活动所用现金净额分别为9426.8万元、8887.6万元,现金储备甚至难以支撑公司维持一年正常经营,亟待进行外部融资。

成立至今,亦诺微医药已经完成7轮融资,投资方包括高瓴、华盖资本、勤智资本、大湾区共同家园发展基金、上海生物医药基金、泰福资本等机构,累计募资约11亿元,最后一轮融资后亦诺微医药估值已达到4.85亿美元。根据公司2024年研发费用计算,公司市研率超30倍,显著高于港股未盈利生物医药企业15-20倍市研率的整体水平。

此外,在IPO前融资中,公司因附带有赎回权的融资协议产生了大额赎回负债。截至2023年、2024年以及2025年一季度,公司计入流动负债的可转换可赎回优先股分别为15.1亿元、19.56亿元、21.56亿元,导致公司长期处于净负债状态。

根据招股书披露的协议内容,如公司尚未完成IPO或优先股股东于2024年12月31日或之前未通过股息、股份转让或其他方式收到相当于投资金额百分之二百的资金,则优先股持有人可选择赎回股份。好消息是,公司IPO前投资人目前均未执行赎回权,仍愿给亦诺微这家尚处于发展早期阶段的公司以耐心和支持。

需要思考的是,如公司顺利上市,二级市场投资者能否展现出与一级市场投资者相同的耐心。近期港股IPO市场热度不减,但在热度背后同样不乏有上市即破发的公司出现。对于亦诺微医药而言,如上市后股价不尽人意,或将影响公司未来的融资安排。

责任编辑:公司观察