文|着陆

在刚刚过去的几个月,新能源行业接二连三传来喜讯。

5月20日,股份代码为3750的宁德时代在香港交易所敲锣上市,“宁王”的光环又亮了一些。完成A+H双平台上市后,偶像级企业宁德时代将同时吸引中国内地及海外资本,支持海外产能扩张与技术研发。

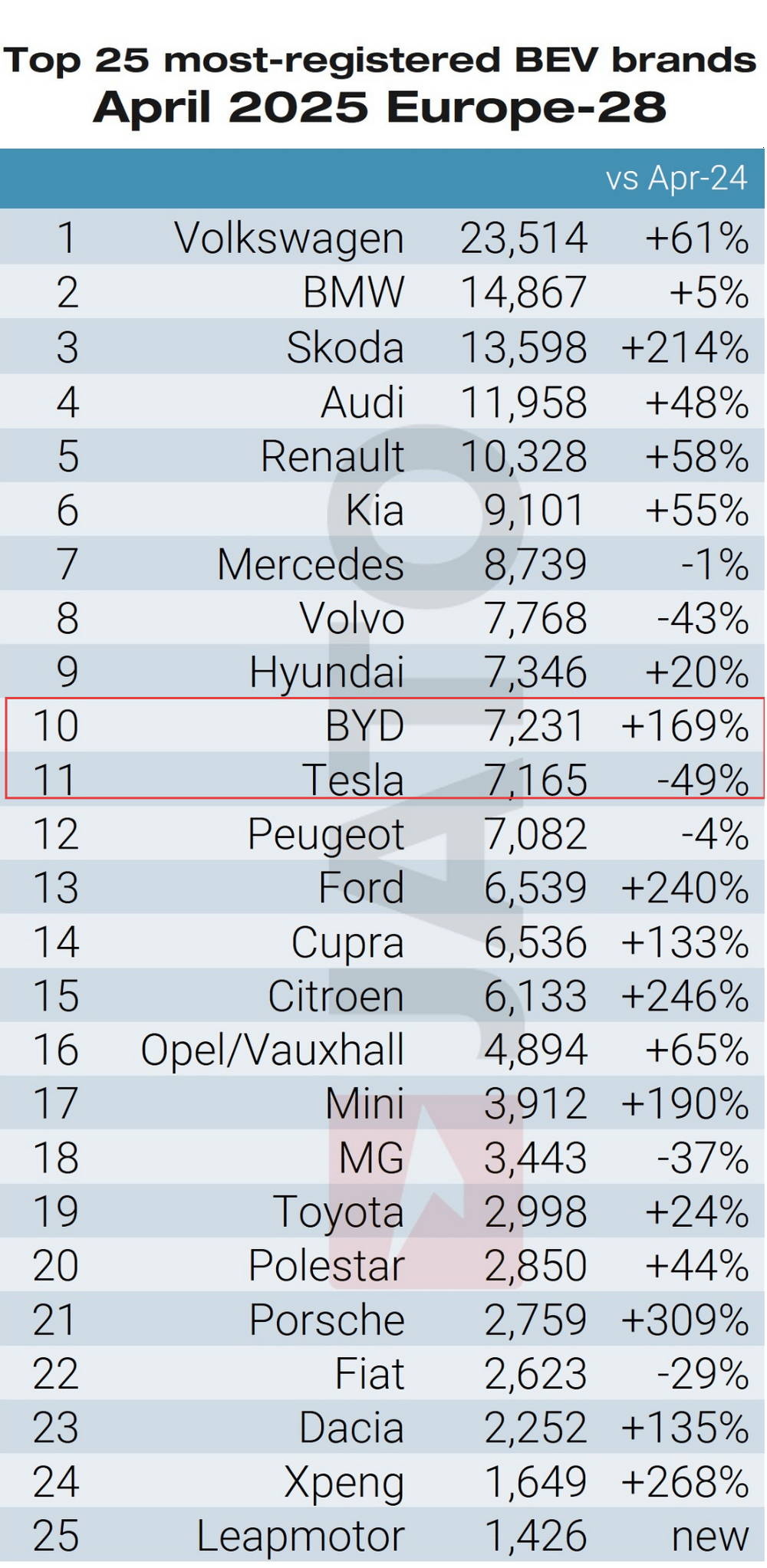

与此同时,今年4月比亚迪在欧洲市场的纯电动车注册量首次超过特斯拉。据市场研究公司Jato Dynamics数据,比亚迪当月注册量同比增长169%,特斯拉同比下降49%。

25年4月欧洲市场纯电动车注册量前25名 图源 | Jato Dynamics

尽管比亚迪在欧洲市场的注册量整体排名中位列第十,但首次“反超”特斯拉,仍被视为重要节点——中国新能源汽车企业正在改写欧洲汽车市场格局。

中国的新能源设备一直以“卷”著称。如今,美国很大程度上向中国新能源企业关闭了大门,在此背景下,欧盟等发达市场表示了担忧,认为如果中国把新能源设备和产品的大量产能转向他们,把“内卷”向外输出,可能会对这些市场造成负面冲击。

在“卷”遍了一个个战场之后,中国新能源的“王”们又将走向何方?

宁王上市,迪王反超

宁德时代并非首次踏入资本市场。2018年,其已在A股市场成功登陆,成为中国资本市场的明星企业。此次港股上市,是宁德时代资本市场的又一次重大布局,也是目前2025年全球最大IPO,共募集资金逾356亿港元。而且,从2月11日交表到最终挂牌上市,仅仅历时3个多月,如此快速的进程在港股上市案例中并不多见。

宁德时代港股上市 图源 | 中国日报网

作为中国新能源汽车产业链孕育出来的绝对“明星”企业,宁德时代受益于动力电池这一主营业务,在上市三年内股价涨超28倍,日均净赚超亿元。随着产品销量的持续走高,宁德时代的动力电池业务在过去数年一直保持高速增长态势。

数据显示,2020年至2024年,宁德时代动力电池业务的营业收入年均复合增长率超过五成。在市场份额方面,宁德时代连续8年(2017-2024年)动力电池使用量排名全球第一,2024年的市占率已经达到37.9%。

与此同时,市场份额的不断突进背后,凭借技术先发优势,宁德时代已构建起了覆盖乘用车、商用车、换电网络及新兴领域的全场景解决方案,牢牢地掌握着产业链核心技术的话语权。

此次赴港上市的背后,是其全球化战略的迫切资本需求。近年来,公司从“电池出口”转向“本地化生产”,已在德国、匈牙利、西班牙等地布局生产基地,投资规模动辄数十亿欧元。例如,匈牙利德布勒森工厂总投资73.4亿美元,但截至2024年底仅投入7亿欧元,资金缺口巨大。此次港股IPO募资的90%将投向匈牙利项目一期及二期建设,剩余用于技术研发和营运资金补充,为海外布局提供“弹药”。

除了资金需求,港股上市还旨在搭建国际化资本平台。宁德时代通过引入国际长线资金、优化股东结构,增强了海外合作伙伴的信心,尤其在地缘政治风险加剧的背景下,多元化的资本结构成为风险对冲的重要手段。

更深层次的战略考量在于,宁德时代正通过“技术授权”模式重塑全球动力电池产业格局。与福特、特斯拉等车企的合作中,公司通过专利技术换取合资工厂股权,规避贸易壁垒并嵌入当地产业链。港股上市不仅为这一模式提供资金支持,还提升了公司在国际标准制定和ESG评级中的话语权,巩固其全球竞争优势。

在传统汽车巨头林立的欧洲市场,尤其是奔驰、宝马、奥迪等BBA品牌的“主场”,中国车企的崛起并不轻松。2024年11月,欧盟对中国制造的纯电动车征收最高45.3%的关税,意图构筑贸易壁垒,保护本土车企。而在新能源领域,纯电巨头特斯拉十余年前就开始布局欧洲市场,远早于中国企业,并长期占据欧洲最受欢迎外资电动车品牌的地位。

但即便如此,中国品牌依旧实现持续增长,成为欧洲汽车市场不可忽视的新势力。这一突破,是中国汽车产业链厚积薄发的直接体现。

过去十余年,中国逐步构建起从整车制造到电池研发再到智能驾驶系统的全链条体系。在此基础上,即使面对高关税,中国汽车品牌依然凭借更优的成本结构和更快的产品节奏打入了海外主流市场。

根据德国联邦汽车运输管理局(KBA)公布的数据显示,特斯拉今年5月份在德国的新车注册量同比下降36.2%至1210辆。同时,比亚迪的月销量同比增长8倍,达到1857辆。

这不仅是企业间的角逐,更是全球电动车产业格局巨变的缩影。2025年第一季度,比亚迪以15.4%的全球纯电车市占率稳居榜首,超越特斯拉的12.6%。与此同时,特斯拉第二的位置也正被中国吉利集团快速吞噬——2025年Q2全球纯电车份额中,比亚迪占21%、吉利12%、特斯拉仅11%。

国内战场的僵局

宁德时代、比亚迪在国际化方面取得的进展,是两个新能源王者率先打破行业内卷、引领行业回归良性竞争和价值竞争的开始。

回望过去几年,宁德时代、比亚迪见证了动力电池、储能等赛道上的内卷竞争。

2019年6月,国内动力电池市场对外资电池企业的限制放开。宁德时代开始直面更加残酷的市场竞争。当时受到补贴大比例退坡影响,国内新能源汽车销量连续下跌。

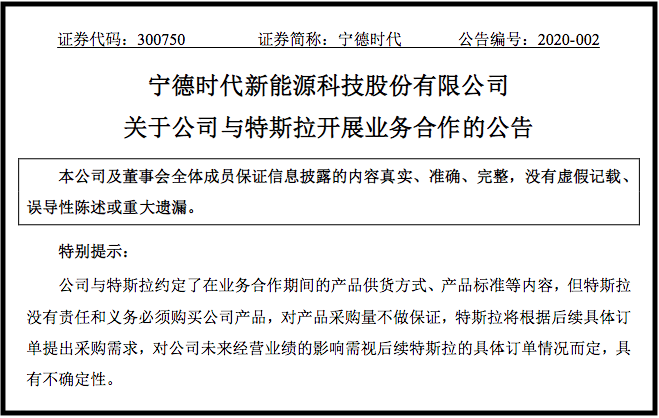

但命运眷顾宁王,2020年1月,特斯拉在上海建立工厂。2月,宁德时代与特斯拉签订协议,向特斯拉供应锂离子动力电池产品,正式进入特斯拉的电池供应商名单。这一年,宁德时代锂离子电池销量达到46.84GWh,在全球的市场份额接近25%,全球第一。

2020年宁德时代官宣与特斯拉达成合作 图源网络

变化从2022年开始逐渐发生。此时,逐渐成熟的整车企业与宁德时代的关系变得微妙起来。动力电池相当于新能源汽车的“心脏”,成本占到了一辆车的近40%。宁王的崛起,令整车厂开始焦虑供应商的一家独大。嗅到行业气息变化的宁王也开始转变思路。不同于此前绑定下游主机厂,宁德时代逐渐开始绑定上游资源,拓宽了抗风险能力和议价能力,加快了在锂、镍、钴等上游资源方面的布局。

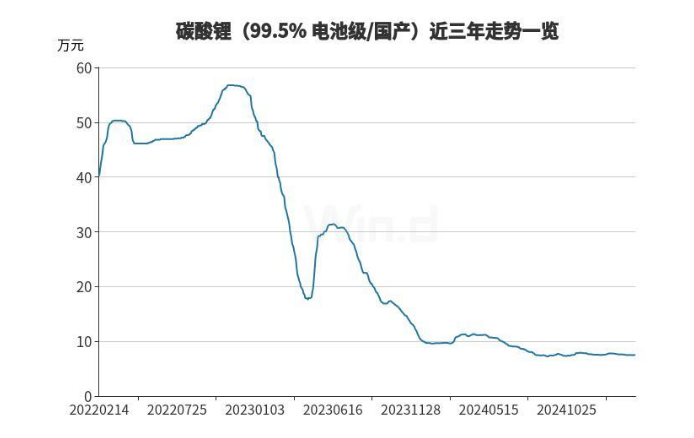

但事情并没有变得更加简单,疫情、战争、上游原材料暴涨,也让宁德时代措手不及。2022、2023两年,碳酸锂的价格大起大落,在涨超60万/吨之后又暴跌回10万元/吨以下。电池上游材料可能不是一个能持续产生利润、建立优势的环节。

碳酸锂近三年价格走势 图源 | Wind

不确定性开始弥漫至整个行业。一方面碳酸锂价格暴跌倒逼企业从资源依赖转向技术溢价;另一方面,固态电池、钠离子电池等新一代技术进入商业化前夜。

对于宁德时代来说,后来者的脚步声也愈发清晰了。2024年3月,宁德时代的市值被比亚迪反超。宁德时代1.17万亿元,比亚迪1.21万亿元,差了近400亿元。

比亚迪和宁德时代的较量,不只是市值的比拼。比亚迪是整车厂,主打新能源汽车的全产业链,从车到电池一手包办;而宁德时代则专注于动力电池。此次市值的逆转,在行业形成了新的认知:整车厂也能超越电池供应商。

事实上,比亚迪的反超并非朝夕之间。在新能源汽车领域,比亚迪不仅是全球领先的整车制造商,更掌握电池、电机、电控等核心技术。早在2008年,比亚迪便坚守磷酸铁锂,2020年推出的刀片电池,包体能量密度做到了与三元电池相当。王传福直言:“中国不能从被石油卡脖子,变成被镍、钴等稀有金属卡脖子。”

相比之下,宁德时代虽以动力电池为核心优势,但业务相对集中。随着新能源市场从 “蓝海”转向 “红海”,单一的业务模式难以抵御市场波动,而比亚迪的多元化布局则为其市值增长提供了更坚实的支撑。

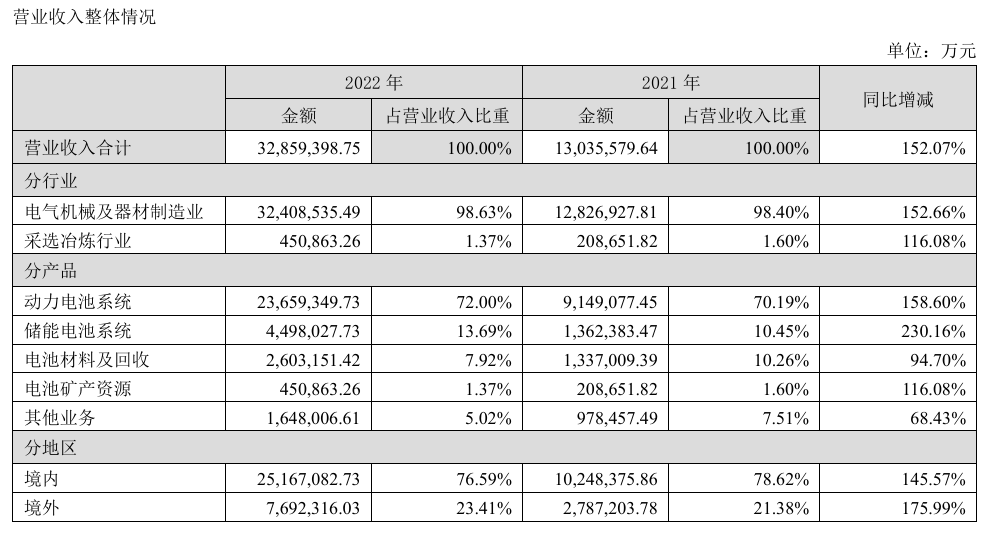

从2022年起,宁德时代的储能业务实现了230%的高速增长,超越锂电池材料业务,成为集团的第二大收入来源。

宁德时代2022年年报 图源 | 宁德时代官网

宁德时代和比亚迪一样,主攻的是储能产业中的电芯环节。从2020年宁德时代推出 280Ah 电芯开始,行业进入 “大电芯” 时代,此后行业竞争的焦点便是电芯容量的不断提高。

如今,电芯容量的研发已经卷向了500-600Ah区间。而储能的发展越发受制于外部电网建设、电力交易制度的多重不确定性。储能市场的增速也越发放缓。

在储能生态当中,同样存在对于“一家独大”的警惕。近年来,在宁德时代稳坐全球电芯出货量第一的同时,上下游厂商也十分注重替代选项的培养。其中,比亚迪、海辰储能、亿纬储能、瑞浦兰钧几家争夺着市占率第2-5的位置。

以上,随着一个个新能源市场在过度竞争当中快速从蓝海变为红海,行业内也引发了关于“反内卷”的深度反思。由此,各家形成的一个重要共识,就是“走出去”,将增长动力向海外切换。

新战场在哪里?

比亚迪在市值上对宁德时代的反超,标志着新能源行业进入 “战国时代”。随着全球碳中和目标的推进,新能源市场的竞争将愈发激烈。

宁德时代和比亚迪A股市值变化图 图源 | 晚点Late Post

同时,广阔的海外市场意味着中国的新能源巨头们可以放下红海拼杀的姿态。目前欧盟虽然对从中国进口的电动车及配件保有很强的戒备,但是对中国的相关投资抱有比较友好的态度。

不单是目前比较热门投资目的地,如匈牙利、德国、西班牙,去年法国财政部长也曾表示,欢迎中国汽车产业来法投资。

如今,中欧正在重走当年的老路:通过直接投资和技术入股,来实现汽车领域的跨国合作。只不过角色发生了调换,欧洲成了学生。

此外,面对来自发达市场的敌意,巨头们并不是没有其他的选择。世界范围内并非所有经济体都像美国那样抓住所谓“国家安全”“产业自主”不放。中国新能源制造业的竞争,为世界带来低成本的绿色转型选择——认为这是好事的,在全球范围内大有人在。

除了出海,技术仍然是巨头们持续竞争的阵线。

对于宁德时代而言,如何在保持动力电池优势的同时,拓展储能、换电、超快充等新业务,将成为其巩固地位的关键。而比亚迪则需在规模扩张的同时,持续投入研发,确保技术领先性。

这场市值之争,不仅是两家企业的较量,更是中国新能源产业高速发展的缩影。无论是比亚迪的全产业链布局,还是宁德时代的技术深耕,都在推动行业向更高水平迈进。

在新能源汽车行业激战正酣之际,中国政府悄然抛出了一项史无前例的计划——60亿元全固态电池研发重金投入。这场由国家牵头、宁德时代与比亚迪等六巨头领衔的“豪赌”,剑指全球动力电池技术巅峰。

新闻截图 来源 | 中国能源网

此次政府主导的研发投入,打破了以往企业单打独斗的局面,国家级专项资金的介入,也将极大缓解企业在基础研究阶段的高风险压力,实现从实验室到量产的关键跨越。

项目规划显现出前所未有的战略高度——七大研发项目并行推进,聚焦聚合物和硫化物等不同技术路线。这种多路径布局,彰显中国在下一代电池技术争夺战中的决心:不把鸡蛋放在同一个篮子里,全面覆盖主流技术方向。

中国汽车工业协会数据显示,2025年一季度新能源汽车市场渗透率已突破40%,但电池安全与续航焦虑仍是消费者最大顾虑。固态电池的量产应用,将成为扫除市场增长障碍的关键突破口。

获得国家支持的六家企业,正在不同技术路线上展开赛跑:宁德时代深耕硫化物路线,实验室样品已达量产前夜;比亚迪押注氧化物技术,与刀片电池结构创新深度融合;卫蓝新能源专注聚合物体系,瞄准中高端车型市场;车企阵营则聚焦系统集成,打通“电池-底盘”一体化应用。

这场技术竞赛背后,是国家战略与企业雄心的双重驱动。一位电池研发负责人坦言:“谁先实现量产装车,谁就将主导未来十年的市场规则。60亿国家资金是催化剂,但企业配套投入将达其十倍。”

国际战场同样硝烟弥漫。日本丰田计划2027年量产固态电池,韩国三大电池厂投入超150亿美元,美国政府通过《通胀削减法案》提供每车7500美元补贴扶持本土化生产。中国此次重金押注,实为全球科技博弈的关键落子。

60亿国家资本注入产业血脉,当宁王与迪王进入全新赛道再次交锋,当全固态电池从实验室走向量产线,中国动力电池的第二次革命已然拉开帷幕。这场没有硝烟的战争,胜负将决定未来十年全球新能源版图的归属。

总体而言,行业内头部企业表现依旧强劲,部分腰部企业也实现了快速增长,但企业利润普遍承压。排名前列的一二线梯队,每家都有百亿现金做后盾,比亚迪、宁德时代两大巨头更是手握超千亿现金。

在SNE2024全球动力及储能电池出货排名中,中国企业宁德时代、比亚迪、亿纬锂能、中创新航、国轩高科、欣旺达占据6席,以216GWh的出货总量,占据全球储能电池市场份额的71%。可以说,中企已称霸全球储能电池市场。

SNE排名 图源网络

除了宁王、迪王之外,新兴崛起的企业也不容小觑。2024年,瑞浦兰钧共销售43.71GWh锂电池产品,较上一年增长124.4%。截至2024年底,瑞浦兰钧设计年产能达到74GWh。

固态电池普及之时,汽油车最后的优势堡垒将彻底崩塌。那些仍对转型犹豫的传统巨头,或将在新一轮产业浪潮中,沦为新时代的诺基亚。而瑞浦兰钧这样的中国品牌新能源电池的后起之秀正如来势汹汹的黑马。

有国际上的观察者指出,中国目前已经成为全球最大的一个“健身房”,直面竞争的企业都应该考虑在这个“健身房”里面练一练。同时这个“健身房”也越发被整合进入一个新的全球化格局,从中经过历练的企业,将必然走上国际化的道路。

此次宁德时代赴港上市,所募资金的9成都投往欧洲,这对于国内的从业者和投资者都是一个很大的提示。中国的新能源企业已经在“跨国化”之路上一路狂奔,我们也应该在心态上有所转变。

参考资料:

Rueters: Chinese EV maker BYD welcome to open factory in France, French finance minister says.

晚点:宁德时代最大的短板是没有短板。

砺石商业评论:被比亚迪市值反超背后:宁德时代连续五个季度营收下行。

第一财经:累计融资千亿后的比拼:宁德时代市值反超比亚迪。

金融投资报:赴港上市加速全球布局 “宁王”价值有望重估。

绿金:宁德时代成功在港挂牌交易,成今年港股最大IPO。

虎嗅:比亚迪:逼我出绝招是吧。

京报网:反超特斯拉!中国电车突围。

新浪财经:宁德时代、比亚迪等10家锂电池企业财报揭秘储能业务发展密码。

易车:比亚迪逆袭,中国电车品牌称霸全球舞台,特斯拉退居二线。

60亿“押注”全固态电池,宁德、比亚迪领衔,谁能率先突围?

易车:11年时间,宁德时代是如何一步登天,成为“宁王”的?

妙投:储能也被卷烂了。