来源:国元期货研究

2025年下半年我们认为,在地缘政治、需求旺季等影响因素下,三季度成本端原油走势相对四季度偏强,而PX由于面临供应宽松局面,因对PTA的拉动有限。从供需基本面来看,考虑到PTA还有两套装置投产,与此同时伴随着上半年抢出口的前置消费,下半年出口对其拉动有限,所以后期来看PTA供应宽松局面难改。综上我们认为下半年PTA盘面仍有下滑预期,但是三季度PTA跌幅将小于四季度。

一、行情回顾

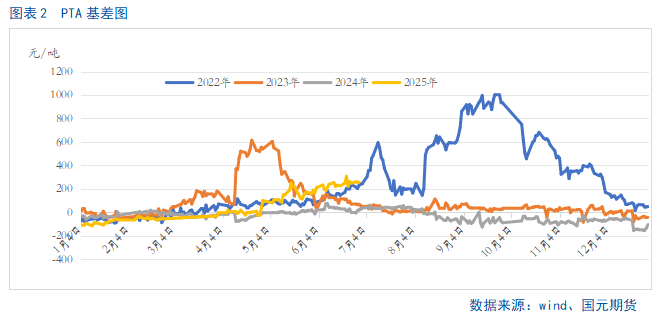

2025年上半年PTA在5300-4000元/吨的之间维持宽幅震荡。分阶段来看,元旦至 1月中旬,因地缘政治因素刺激油价大涨,成本端驱动走强的背景下,拉动PTA上涨,再加上 PTA的部分装置检修,使得供应端下滑,进一步推动盘面价格走高,达到上半年高位。1月中旬过后,在原料端原油价格大幅回落的背景下,国内面临春节假期,下游处于消费淡季,双重利空影响,盘面应声回落。而春节过后,市场虽有采购,但是恢复情况不佳,导致盘面向下的趋势不改。截至 3 月中旬,在原油反弹的带动下,市场略有微涨,但是幅度有限。步入二季度初,在贸易战的作用下,PTA价格加速下跌。之后伴随着贸易战缓和、聚酯装置持续高开工,PTA整体呈现去库局面,盘面就开启一波反弹趋势,中间虽有回调,但是向上的趋势不变。所以,截至6月下旬,PTA半年度跌幅仅有2.41%。从基差来看,上半年价差持续扩大中,后期伴随着成本回归至供需,叠加后期PTA供应宽松局面难改,PTA基差仍有扩大预期。

二、基本面分析

2.1

三季度油价或强于四季度

在聚酯产业链中,PTA 上游产业链相对集中,其原料的来源是原油,成本端对 PTA 的影响较为直接。今年上半年国际油价重心下移,中间略有反弹,但是向上的趋势不改。截至发稿,布伦特连续合约价格收于67.17美元/桶,较去年年末下跌了7.67%,主要是在贸易战、地缘政治以及OPEC+多空影响下,推动油价重心下移。截止6月末,美国总统特朗普宣布伊以正式停火,市场避险情绪迅速回落,油价持续大幅回吐地缘溢价。虽然伊以之间的停火目前看起来并不稳定,后期仍有隐患,但地缘因素告一段落后,市场情绪迅速失温,当前油价重归基本面计价,中长期供应过剩压力进一步推动油价大跌。因此我们认为下半年初,在原油市场处于消费旺季阶段,如果地缘和宏观层面配合,油价或相对抗跌,但三季度后期及四季度油价在供需错配下,市场重心将继续下移,从成本端压制PTA。

2.2

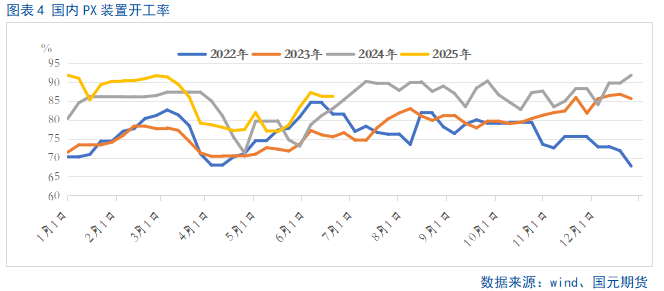

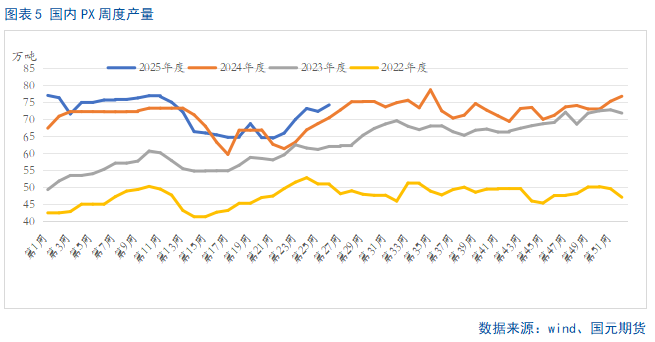

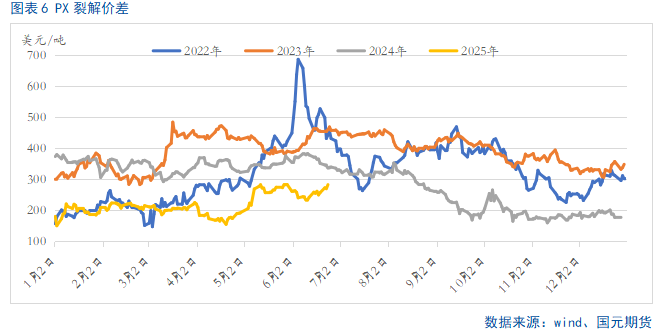

PX对PTA支撑乏力

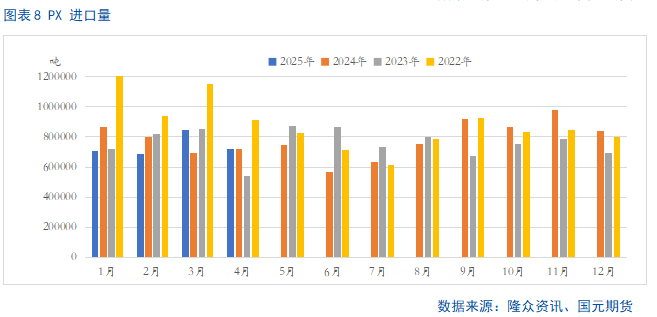

伴随着近几年PX产能基数上涨,以及今年上半年PX装置开工率高企,2025年上半年PX周度产量多数情况位于近几同期高位。据统计,截至6月26日,国内PX产量达到1860万吨左右,同比增加3.74%,在产能以及产量双双上涨的背景下,PX进口依存度下滑。据统计,2025年1-5月份,国内PX进口量呈现出下滑态势。2025年1-5月份国内PX累计进口量为373.48万吨,较去年同期减少9.18万吨,跌幅为2.4%。

与此同时,2025年芳烃调油逻辑走弱的背景下,PX裂解价差远低于近几年同期。截至6月末,PX裂解价差达到282.75美元/吨,处于近4年低位,较2024年同期下滑了16%。当前外围市场由于地缘冲突,导致部分PX装置计划外停车,供需压力改善下PX受到提振,裂解价差有所修复。

后期来看,虽然外围市场部分地区装置暂未有开工计划,而8-9月份仍有装置存在检修计划,因此下半年供应端压力略有缓解。而国内7月份部分装置检修较为集中,供应端压力略有改善的预期,但是考虑到当前PX供需基本面处于宽松局面,因此供应端的改善对整体拉动有限,因此我们认为PX对PTA的支撑乏力。

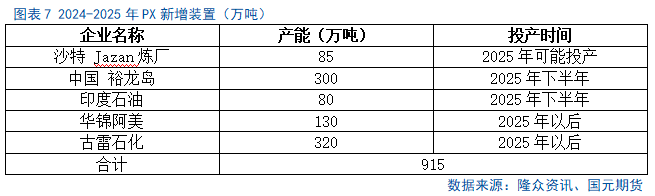

步入三季度,国内PX检修装置陆续回归,后期装置负荷将持续提升,届时三季度开工率将高于二季度。新增装置方面,裕龙石化一套300万吨的PX装置计划于2024年底投产,因此下半年来看,后期PX供应将持续增加,供应压力将逐渐显现,对PTA成本支撑有限,价格存在回落的预期。

2.3

下半年PTA投产压力依旧较大

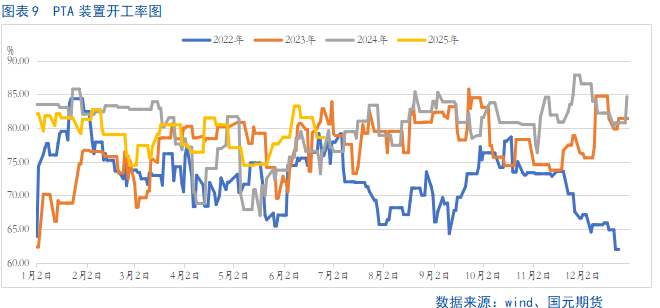

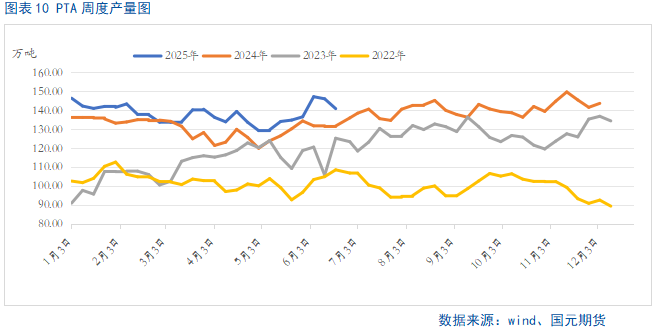

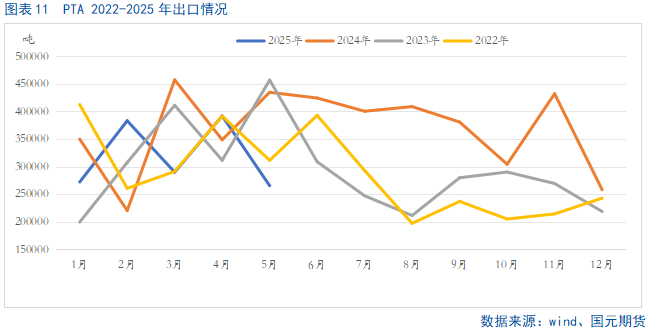

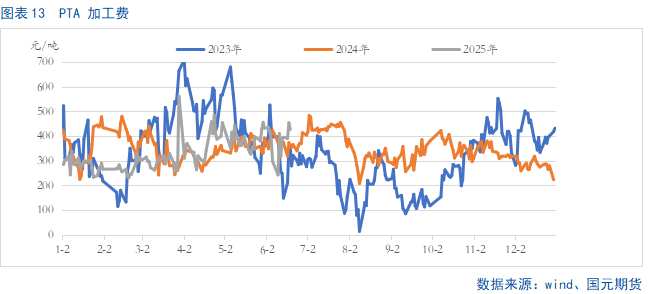

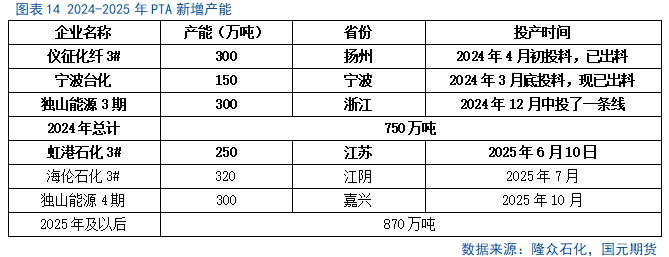

2025年上半年虹港石化3期250万吨的新增产能投产,产能基数达到9080万吨,在此基础上海伦石化3期320万的装置于7月份仍有投产计划。因此,伴随着国内PTA的产能基数将持续扩大,PTA将延续扩张趋势。与此同时,上半年国内PTA装置开工率均值较去年同期相比上涨了0.46个百分比,在产能以及装置开工率双双走高的影响下,上半年国内PTA产量达到3595.62万吨,较去年同期相比5.77%。从出口来看,2025年1-5月份,PTA的出口量达到160.16万吨远低于2024年同期的181.02万吨,主要是受到全球经济下滑、贸易战以及地缘政治因素,导致需求端萎缩,使得PTA供应宽松局面难改。值得一提的是,由于今年上半年原油波动较大,使得PTA的加工费范围在200-500之间宽幅震荡。

步入三季度,下游聚酯市场步入需求淡季,需求端持续收缩,而后期海伦石化仍有投产预期,因此供应宽松局面难改,对于盘面存在较大的压力。

2.4

下半年聚酯市场整体需求有限

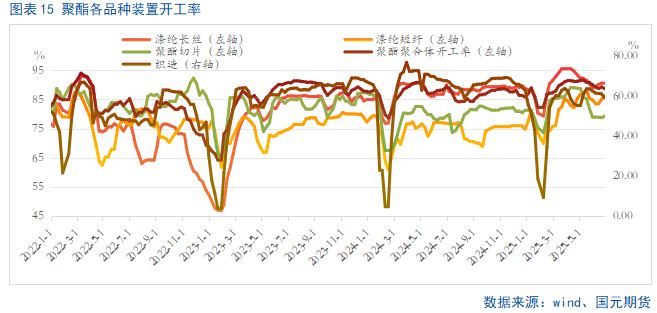

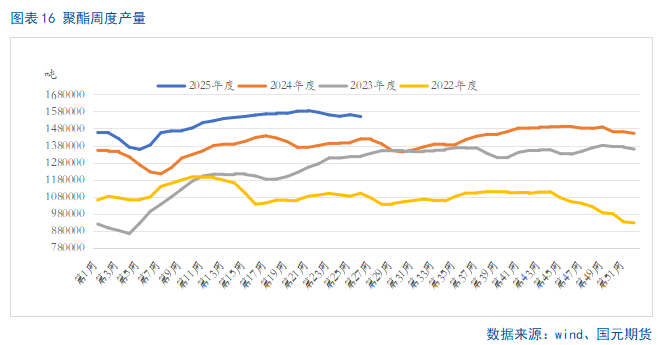

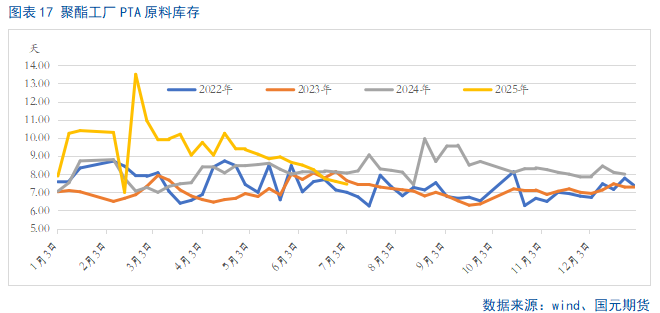

2025年上半年聚酯新增产能达到230万吨,产能基数达到为8864万吨万吨,处于持续扩张周期,而下半年还355万吨的聚酯产能存在投产的预期,对上游PTA市场存在一定的正反馈,全年产能增速达到6.77%。由于装置开工率以及产能的双双上涨,导致2025年上半年聚酯总产量达到3921.48万吨,较去年同期相比上涨11.17%,在此背景下对PTA的原料采购加大,使得上半年下游聚酯工厂的PTA原料库存位于近几年同期高位。

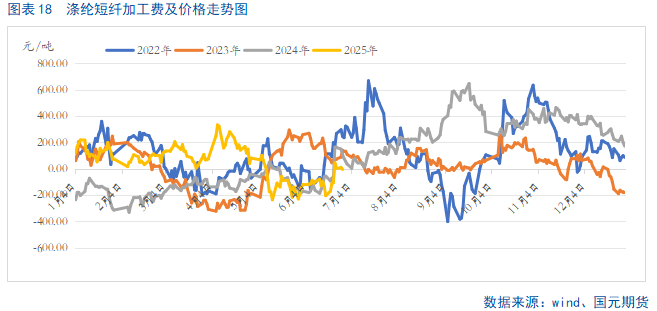

按照上半年聚酯的总产量来推算,需要的3352.86万吨的PTA,而今年1-5月份PTA的出口量达到160.16万吨,参照近4年6月份PTA的出口量来看,均在30万吨以上,因此出口量大体在190万吨左右。所以聚酯以及出口对PTA的实际需求量在3542万吨。而2025年上半年,PTA的产量在3595.62万吨,因此使得供应宽松局面难改。而下半年,聚酯的新投产量远小于PTA,与此同时贸易战仍在延续,而全球经济又处于下行周期,因此对于PTA的实际需求有限,供大于求的局面或将延续。值得一提的是,由于聚酯产业链的利润仍在上游,使得下游各个品种的利润不断压缩,因此下游聚酯企业的积极性不佳,对PTA支撑乏力。

步入下半年,聚酯投产量为606万吨,全年投产约为896万吨,产能增速将达到10%。分品类来看,瓶片产能增速年内较高,短纤与长丝等其他产品产能增速放缓。

三季度是纺织服装内需旺季,当前聚酯开工率处于历史同期偏高位置,而终端“金九银十”的消费旺季使得聚酯产能在七八月达到较高开工率,因此需求端对PTA存在一定的利好支撑。四季度则为纺服淡季,聚酯下游开工率将有季节性回落,因此或将存在一定的负反馈。从出口市场来看,2024年1-5月,纺织服装累计出口1158.4亿美元,增长1.4%,其中纺织品出口571.3亿美元,增长2.6%,服装出口587.2亿美元,同比增长0.2%。目前海运费用处于历史高位,受地缘冲突影响,船只绕行,亚洲地区集装箱短缺,出口成本偏高。因此综合来看,三季度聚酯市场对PTA存一定的利好支撑,而四季度聚酯市场仍面临较大的挑战。

三、后市展望

2025年下半年我们认为,在地缘政治、需求旺季等影响因素下,三季度成本端原油走势相对四季度偏强,而PX由于面临供应宽松局面,因对PTA的拉动有限。从供需基本面来看,考虑到PTA还有两套装置投产,与此同时伴随着上半年抢出口的前置消费,下半年出口对其拉动有限,所以后期来看PTA供应宽松局面难改。综上我们认为下半年PTA盘面仍有下滑预期,但是三季度PTA跌幅将小于四季度。

责任编辑:赵思远