炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(转自:汇丰前海证券)

汇丰前海证券研究部总经理兼中国区股票策略研究主管孙瑜对2025年下半年进行了展望,认为潜在的人民币升值、充裕的流动性、盈利提升的前景和政策支持有望带来催化。

孙瑜

证券研究部总经理

兼中国区股票策略研究主管

谢鹏

陈萌

李嘉悦

2025年上半年回顾:

我们对此前判断的复盘

我们发现,2025年上半年市场始终呈现一定韧性,AI、创新药和新消费等细分板块表现良好。同时,我们注意到经济增长继续面临阻力,且自4月起有所加剧:

4月以来市场对关税的担忧及相关不确定性给出口商带来压力;

固定资产投资增速自4月起开始放缓;

3月末以来房产销售疲软;

物价下行压力仍存(资料来源:万得)。

回顾我们此前的年度展望,我们当时在以下方面做出了正确判断:

关税的影响(市场可能高估了关税的影响);

财政刺激的力度(力度可能较大,但或难以超过市场较高的预期);

来自国内消费方面财政支持以及房地产市场企稳所产生的催化。

不过,我们当时低估了产能过剩问题的顽固性,并高估了美元的强势程度。

2025年下半年展望:希望可期

展望 2025 年下半年,我们认为可能暂无灵丹妙药。整体经济增长或继续面临压力,后续出台的政策可能是结构性的,而非“火箭筒式刺激”。不过,我们认为仍有望从以下几个方面看到转机:

潜在的人民币升值

年初以来,人民币兑美元升值约2%。我们认为人民币走强或将在盈利方面和估值/情绪方面对A股市场产生影响。

充裕的流动性

我们认为2025年流动性有望维持充裕,主要基于:

公募基金发行规模恢复;

保险资金股票配置比例比例或将随着监管下调股票投资风险因子而进一步提升;

未来人民币有望升值,利好外资流入;及

类平准基金有望发挥资本市场“稳定器”作用。

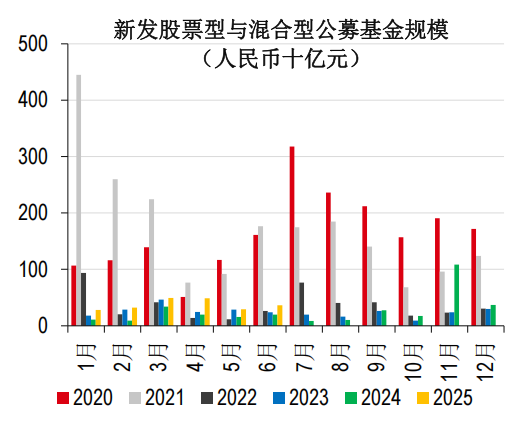

新发行公募基金规模持续恢复,

年初至今同比增长101%

注:数据更新至2025年6月20日。

注:数据更新至2025年6月20日。资料来源:万得、汇丰前海证券

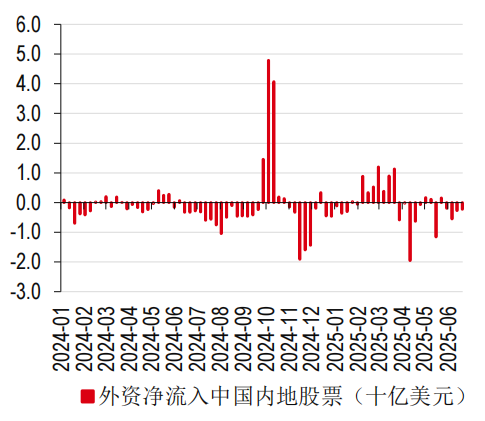

强劲的人民币升值有望吸引外资回流

注:数据仅基于样本,更新至2025年6月20日。

资料来源:晨星、汇丰前海证券

改善的盈利

得益于低基数、AI普及和原材料提价等类似原因,2025年第一季度A股盈利同比增速转正。展望2025年下半年,我们预计A股盈利有望改善,主要基于:

中国政策制定者或将出台更多政策和结构性改革措施以刺激国内消费;

房地产市场有望迎来结构性复苏;及

近期中美贸易谈判取得进展有望缓解上市公司海外收入压力。

政策支持

尽管我们认为出台大规模刺激政策的可能性不大,但中央政府或将提供政策支持以解决结构性问题。此外,“十五五”规划有望于2025年下半年或2026年上半年公布。我们认为2025年下半年政策支持可能包括出台货币政策、提升社会福利和社会保障、提高生育率和促进消费等。

披露附录

以下主要负责撰写本文的分析师声明,本文中表达的观点及预测均准确地反映了他们的个人观点,他们过去、现在或将来的薪酬均与本文中的具体建议或观点没有直接或间接关系:孙瑜(登记编码:S1700517110003)、谢鹏(登记编码:S1700523100002)、陈萌(登记编码:S1700524120001)、李嘉悦(登记编码:S1700525040002)

本文由汇丰前海证券有限责任公司(“汇丰前海”)的研究部发布。

汇丰集团及其关联机构将不时以当事人或代理人的身份,向客户卖出或从客户手中买入汇丰集团研究覆盖的证券,如股票和债券(包括衍生品)。

分析师、宏观经济分析师和策略分析师所得报酬,部分参照了包括投资银行、销售交易、自营交易收入在内的汇丰集团盈利能力情况。

我们不会事先决定是否或在某个时间段内发布一份更新报告。

本文提及的有关任何公司的披露信息,请登录 https://www.hsbcnet.com/research 参阅该公司的最新报告。

其他披露信息

1.本文节选自汇丰前海已于2025年6月26日发布的研究报告,具体分析内容(包括相关风险提示)请详见相关研究报告。

2.本文中的所有市场数据截至2025年6月20日,除非在本文中已注明了其他特定日期及/或某天的特定时间点。

4.您不可出于以下目的使用/引用本文中的任何数据作为参考:(i) 决定贷款协议、其他融资合同或金融工具项下的应付利息,或其他应付款项,(ii) 决定购买、出售、交易或赎回金融工具的价格,或金融工具的价值,和/或 (iii) 测度金融工具或投资基金的表现。

免责声明

本文由汇丰前海证券有限责任公司(“汇丰前海”)发布。本文基于汇丰前海认为来源可靠的资料编制,但所用资料未经独立核实。汇丰前海受中国证券监督管理委员会(“中国证监会”)监管,具有中国证监会核准的证券投资咨询业务资格,业务许可证编号:【91440300MA5EPLHG1B】。所有与本文相关的查询须联系您在汇丰前海的联系人。汇丰前海或任何其集团公司成员(“汇丰”)对有关资料的准确性或完整性概不作任何担保、陈述或保证,也不会对此承担任何责任或义务,亦不就传递的事实或分析资料的错误负责,亦不会就任何人因依赖该等资料而引致的损害负责。本文所载资料及意见乃以刊发时的公开资料为准,乃汇丰现时之判断,如有更改,恕不另行通知。

本文仅用作信息参考之目的,不应视作卖方要约,也不能被视为买方要约或诱使买入证券或文中提到的其他投资产品的要约,和(或)参与任何的交易策略。本文不构成招股说明书或其他发行材料。由于本文的撰写并不考虑任何特定投资者的目标、财务状况或需要,因此本文中的建议是一般性的,并不代表个性化建议。相应地,投资者在依建议进行操作之前,要根据自身的目标、财务状况和需要,考虑所给出建议的恰当性。如需要,可获取专业的投资和税收建议。

本文仅供参考,不得出于任何目的直接或间接地全部或部分重新分发或传递给任何其他人。本文在其他司法管辖区的分发可能受到法律的限制,拥有本文的人应了解并遵守任何此类限制。接受本文,即表示您同意受上述说明的约束。若本文发送至汇丰前海关联机构的任一客户,则向该接收人的提供须受接收人与该关联机构之间达成的商业条款约束。本文旨在全文分发。除非适用法律另有许可,否则如欲使用汇丰集团服务进行本文所述任何投资的交易,请联系所在司法管辖区的汇丰集团成员。

本文提到的某些投资产品可能不具备在某些国家和地区进行销售的资格,因此它们并不适用于所有类型的投资者。有关本文中提到的投资产品的适当性问题,投资者应咨询其汇丰集团代表。

本公众号供中国大陆地区使用。本公众号内提供的产品及信息供位于中国大陆地区的客户访问。如果您身在中国大陆地区以外的其他国家或地区,汇丰前海不能保证能根据您所身处或居住的国家或地区的相关法律法规而向您提供本公众号下的相关产品和服务。本公众号上提供的资料无意被任何人传递至或使用于相关法律法规限制或禁止传播或使用该等资料的任何国家或地区,也无意供该等国家或地区的人们使用。

请注意,本文下方标注“相关阅读”的部分是腾讯微信的系统自动推荐内容,而非汇丰前海推荐的内容。由于“相关阅读”是微信对于公众号默认设置的自动随机推荐其他内容的功能,且该功能无法关闭,汇丰前海在此声明,“相关阅读”的内容非汇丰前海转发,且汇丰前海不对其内容作任何推荐、保证或背书,请阅读者自行判断是否要打开阅读其中内容,并请谨慎鉴别其内容的真实性和可靠性。