2025年6月19日,浙江同富特美刻家居用品股份有限公司(简称:同富股份)拟在上交所主板上市的消息引发了资本市场的广泛关注。此次其计划募资总金额为8.2亿元,保荐机构为光大证券股份有限公司。

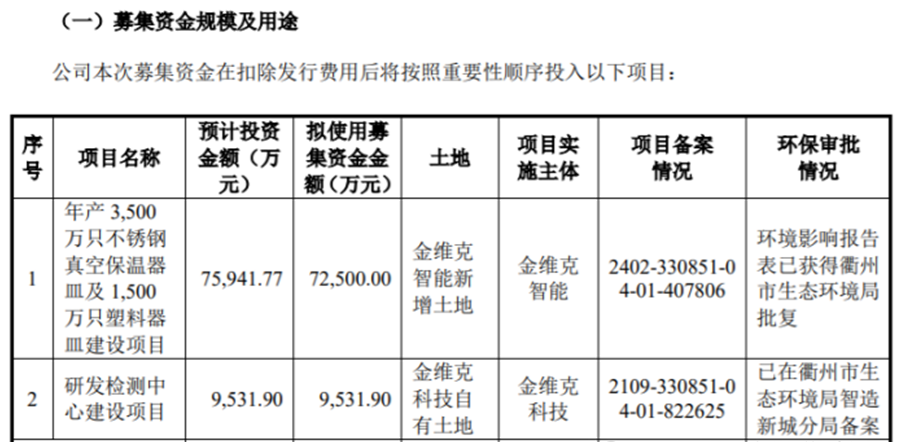

根据招股书说明,本次公司募集资金拟用于新增年产3500万只不锈钢保温杯智能制造项目及研发检测中心建设项目。

图片来源:同富股份招股书

图片来源:同富股份招股书然而,深入探究就会发现,同富股份的IPO之路布满荆棘,业绩数据疑云重重,还深陷诸多问题的漩涡之中。

贴牌生意经,IPO之路波折不断

从官网了解到,同富股份成立于2017年10月7日,总部位于浙江杭州,实际控制人为董事长兼总经理姚华俊及其配偶廖妍玲。姚华俊直接和间接控制公司超65%表决权,廖妍玲任公司董事并参与管理。

公司定位跨境B2B电商企业,主营业务聚焦不锈钢保温器皿(占营收85.15%),并覆盖塑料器皿、玻璃器皿及户外产品等,旗下拥有TOMIC、水魔王、BottleBottle等自主品牌。该公司合作客户包括星巴克、沃尔玛、Takeya等国际品牌,产品出口全球近80个国家。同富股份将公司外贸业务定义为贴牌模式,贴牌产品在公司主营业务收入中的占比在88%左右,自主品牌的收入占比较低。

同富股份的上市筹备之路并非一帆风顺。从其首次递交招股书开始,就面临着监管层的严格审视。2023年曾申请上交所主板上市,收到首轮问询已有5个多月,但公司尚未进行回复便主动撤回了IPO申请,后续上交所官网信息显示,因同富股份及其保荐人光大证券撤回发行上市申请,根据相关规定,上交所终止其发行上市审核。这一事件无疑给同富股份的上市进程蒙上了一层阴影。

图片来源:同富股份官网

图片来源:同富股份官网 图片来源:上交所官网

图片来源:上交所官网撤回申请之后,同富股份经过一系列调整,再次踏上IPO征程。但之前撤回申请的经历,使得市场对其上市前景充满疑虑。监管层的问询往往切中企业的关键问题,而长时间未能回复,这背后究竟是问题复杂难以解决,还是公司在某些方面存在隐瞒或拖延,外界不得而知。

重新申请上市后,同富股份需要向监管层和投资者充分解释之前撤回申请的原因,以及在此期间公司所做出的改进和调整,以消除市场的疑虑。但这谈何容易,其面临的审核压力可想而知,每一个问题都需要谨慎应对,稍有不慎,就可能导致上市计划再次夭折。

值得注意的是,同富股份同行业可比公司安胜科技也曾排队北交所IPO,但收到一轮问询后未回复,于今年5月终止排队。

利润增长坐“过山车”

业绩数据迷雾重重

从业绩数据来看,同富股份的表现也难以让人完全信服。在营收和利润方面,2022年~2024年(报告期内),公司营业收入分别为19.73亿元、21.18亿元、27.60亿元,同比变动1.26%、7.34%、30.35%;净利润分别为2.18亿元、1.80亿元、2.31亿元,同比变动73.64%、-17.39%、28.17%。营收复合增长率仅为18.29%,低于30%,净利润复合增长率更是只有2.9%,处于个位数水平。并且,净利润增速波动极大,上一期增速为-17.39%,而近一期却骤升至28.17%,如此大幅的波动,让人对其盈利的稳定性产生质疑。

图片来源:Wind

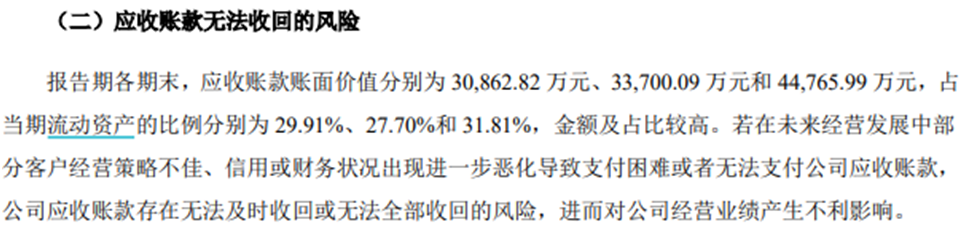

图片来源:Wind在应收账款领域,同富股份的状况不容乐观。近一期完整会计年度,公司应收账款规模从期初开始显著攀升,增幅达32.84%,而同期营业收入仅增长30.35%,应收账款增速明显快于营收增速,暴露出账款回收效率的隐患。从金额和占比来看,应收账款账面价值在近三期完整会计年度分别达到30862.82万元、33700.09万元和44765.99万元,占当期流动资产的比例依次为29.91%、27.70%和31.81%,不仅数额庞大,且在流动资产中的占比居高不下,这无疑给公司资金的灵活调配带来挑战。

再看应收与营收的比值,该数据呈持续上升趋势,近三期分别为15.64%、15.91%、16.22%。同富股份也在招股书里坦言,一旦未来客户出现经营策略失误、信用评级下滑或财务状况恶化等情况,导致其支付能力受限甚至丧失,同富股份将面临应收账款无法按时足额收回的风险。届时,不仅公司现金流会遭受冲击,经营业绩也将随之受损,对其整体运营和发展形成巨大阻碍。

图片来源:同富股份招股书

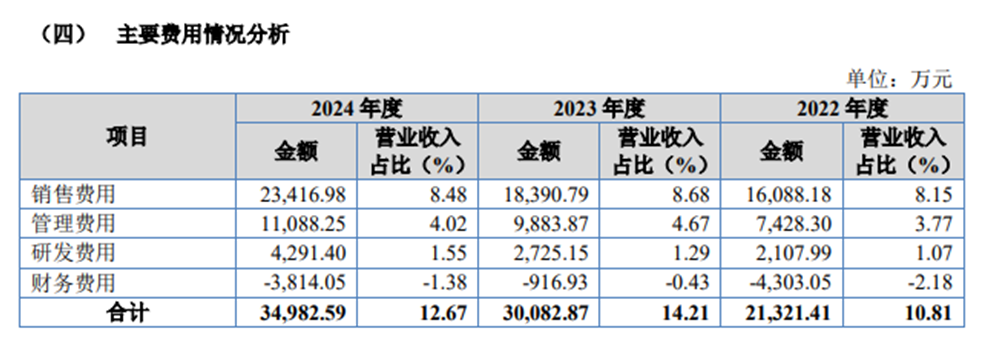

图片来源:同富股份招股书在费用投入结构上,同富股份呈现出明显的失衡态势。2024年,公司研发费用率仅为1.55%,相较高达8.48%的销售费用率,两者差距悬殊。与行业可比公司相比,这一数值更是相形见绌——显著低于行业可比公司的研发费用率平均水平。这种重销售轻研发的投入模式,意味着公司将更多资源倾斜于市场推广,而在产品创新、技术升级等核心竞争力塑造方面投入偏少。

图片来源:同富股份招股书

图片来源:同富股份招股书实控人曾涉行贿案,合规经营存漏洞

同富股份还面临着诸多处罚问题的困扰。在环保方面,其全资子公司浙江金维克家庭用品科技有限公司多次因环保问题受到处罚。2017年8月11日,因五金类及塑料类制品生产项目未经环保“三同时”验收即投入生产,被罚款24000元;2018年12月21日,又因废水超标排放,被衢州市生态环境局责令整改。环保问题不仅反映出公司在生产过程中对环境的不重视,还可能面临高额罚款、停产整顿等风险,进而影响公司的正常生产经营。

公司实控人也存在诸多问题。2018年,公司实控人姚华俊、公司发起人之一徐荣培因不正当竞争纠纷案由被起诉。杭州特美刻日用品有限公司旗下产品因疑似侵犯广州哲品家居用品有限公司产品设计的著作权被告上法院,一、二审法院裁定徐荣培、姚华俊二被告赔偿损失50万元并承担诉讼费用。

此外,徐荣培还曾牵涉到贵州茅台集团员工王静的受贿案,有行贿6万元的情形。据判决书披露,2018年初,在被告人王静帮助下,同富股份全资子公司特美刻实业向茅台电商公司销售了其公司价值42.29万元的水杯,作为茅台电商公司销售茅台酒的赠品。2018年1月,王静收受特美刻实业法定代表人徐荣培送的现金6万元感谢费。

实控人的这些负面事件,严重影响了公司的形象和声誉,也让投资者对公司的治理结构和诚信度产生怀疑。

同富股份还存在关联交易与同业竞争情况。公司与关联公司杭州家与树日用品有限公司存在相近似业务,并且存在客户与供应商重叠的情况。例如,上海东浩新贸易有限公司为双方重合客户,报告期内,同富股份向东浩新贸易的销售金额分别为4.73万元、-1.57万元和0.03万元,家与树与东浩新贸易的销售金额为1424.02万元、1481.91和2250.28万元。

同富股份拟上市的背后,是其艰难的IPO历程、迷雾重重的业绩数据以及缠身的问题及处罚,若想成功上市并在资本市场上站稳脚跟,必须切实解决自身存在的诸多问题。然而,从目前的情况来看,同富股份要走的路还很长,其上市前景依然充满不确定性。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。