智通财经APP获悉,英特尔(INTC.US)正从长期低迷转向实质性复兴,而市场尚未充分认识到这一转变。尽管这家芯片巨头正在实施从晶圆制造到边缘AI PC的多年重组计划,其股价仍仅略高于账面价值,市盈率也远低于同行,但最新一季度财报显示,其核心业务趋于稳定,现金流重回正值,这对资本密集型转型至关重要。随着制造路线图的重新规划、专为AI周期打造的新一代芯片,以及前所未有的政府补贴,英特尔正同时把握多个长期增长机遇。

市场怀疑论者仅关注受巨额投资拖累的表面盈利,便断言英特尔是价值陷阱。但深入分析就会发现,这家企业正在以远低于重置成本的折扣进行彻底转型。相比于英伟达、AMD等芯片巨头的估值,当前英特尔的1.8倍市销率(PS)以及约16倍的EV/EBITDA估值,加之不到20倍的预期PE估值,整体估值堪称“低到离谱”。对于市场观察人士而言,最核心的问题不在于英特尔是否应享有接近英伟达(NVDA.US)或AMD(AMD.US)的PS或者PE估值倍数,而在于当前估值差距是否会在最先进的晶圆代工业务、AI PC和数据中心加速器业务规模扩大后得到修正。

核心论点

英特尔的复兴取决于全面转型而非局部调整。管理层正将公司从CPU主导的模式重塑为同时销售芯片和制造能力的多元平台。其旗舰18A工艺已从风险试产进入初期量产阶段,并获得外部订单,重获市场曾质疑的技术公信力。微软(MSFT.US)决定基于18A工艺定制芯片,以及150亿美元的公开代工订单簿,都印证了这一进展。

在产品层面,英特尔正全面拥抱AI计算需求。酷睿Ultra二代处理器集成片上神经网络引擎,今年将实现量产,恰逢AI推理向边缘端转移带来的PC换机潮。在数据中心领域,Gaudi 3加速器在能效和单token成本上显著优于英伟达H100,同时兼容主流AI框架,证明英特尔能在利润最丰厚的高性能计算领域参与竞争。通过将设计专长与开放代工产能结合,英特尔旨在成为美国先进逻辑芯片的首选制造商,将AI需求与地缘政治驱动的产业链回流转化为长期增长动力。

代工业务复兴

转型的核心是英特尔代工服务(IFS)。该部门现作为独立核算单位运营,按市场定价并公开订单储备。该部门第一季度营收达47亿美元,同比增长7%。管理层重申随着产能利用率提升,将在2027年实现盈亏平衡。关键进展是,早期客户的18A晶圆已按时完成流片,公司还开发出增强版18A-P工艺以提升性能参数,缩短了曾困扰其技术路线图的迭代周期。

外部信心也在积聚。微软、亚马逊(AMZN.US)及至少两家未公开的设计公司已签约18A产能,在量产前就将终身协议价值推高至150亿美元以上。虽然这与台积电(TSM.US)的订单规模尚有差距,但趋势更为重要:每个新增流片客户都在助力英特尔填满亚利桑那州和俄亥俄州新建巨型晶圆厂的产能——这些工厂的折旧压力必须靠规模效应化解。这一转折与三星(SSNLF.US)十年前的崛起轨迹相似:一旦头部客户验证工艺节点,二级客户通常将接踵而至。

AI PC浪潮

经历十年停滞,PC市场正迎来Windows 10之后最重要的换机周期,驱动力来自设备端AI。英特尔酷睿Ultra 200系列内置专用神经处理单元,可运行轻量级语言模型和图像生成任务,减少云端调用与延迟。联想(00992)、戴尔(DELL.US)和惠普(HPQ.US)的早期设计中标显示OEM厂商广泛支持,迷你PC厂商已开始宣传采用Ultra 9芯片实现本地大语言模型推理。

其意义远超出货量增长。支持AI的处理器能提升平均售价,并搭配可选独立Arc显卡,扩大单插槽收入。英特尔在商用笔记本市场占据超70%份额——这正是出于隐私和延迟考虑最可能采纳AI功能的细分领域。即使该基础用户中仅三分之一实现5%的ASP提升,也将带来超10亿美元的年增量收入,这一杠杆效应常被市场预测模型忽视。

数据中心加速布局

投资者惯于忽视英特尔的加速器路线图,但Gaudi 3改变了游戏规则。基准测试显示,其推理速度平均比英伟达H100快50%,能效提升40%,物料成本更低。由于超大规模采购决策取决于总体拥有成本而非峰值算力,每一点能效提升都为急于摆脱英伟达供应链瓶颈的云服务商提供了替代选择。

更重要的是,英特尔可将Gaudi与至强6 CPU在异构机架中捆绑销售,并采用自研下一代小芯片互连技术打包——这种组合方案是缺乏自主晶圆厂的英伟达难以复制的。管理层目标是在2027年底前获得AI加速器市场两位数份额。鉴于行业总规模预计将在2030年前突破4000亿美元,即使实现半数目标也将带来数十亿美元高毛利收入。

国家安全与政策红利

英特尔的制造扩张战略与美国产业政策高度契合。去年11月,美国商务部最终批准向英特尔在四个州的项目提供78.6亿美元直接补贴,辅以州级激励和30亿美元国防合同。这些资金恰逢英特尔资产负债表承压时到位,实质将部分投资风险从股东转移至纳税人。

除资金外,美国政府需要可信赖的先进逻辑芯片本土产能来保障国防和关键基础设施。英特尔是目前唯一能规模化担当此任的企业,这为其代工战略提供了政策看涨期权。与里程碑挂钩的补贴机制既督促执行纪律,又降低了新产能的投资门槛,同时降低了分拆芯片设计与制造业务的可能性,保留了市场仍低估的协同效应。

财务表现

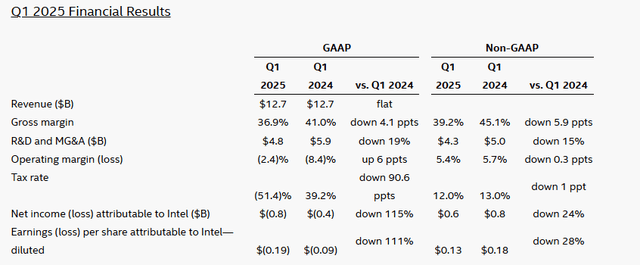

2025年第一季度营收企稳于127亿美元,终结连续环比下滑态势并超预期下限。虽然代工业务启动成本导致GAAP毛利率降至36.9%(非GAAP 39.2%),但运营亏损从去年同期的-8.4%大幅收窄至-2.4%,印证产能利用率提升带来的经营杠杆。

尽管发生62亿美元资本开支(扣除补贴后净45亿美元),在8.03亿美元芯片法案报销和9.55亿美元合作伙伴款项支持下,英特尔仍产生8亿美元运营现金流。目前210亿美元现金及短期投资对应500亿美元债务,考虑到债务分期偿还和政府预付款前景,结构仍可控。管理层预计第二季度营收112-124亿美元,非GAAP毛利率约36.5%,虽然考虑季节性PC需求增长和Gaudi放量后略显保守,但足以维持自由现金流平衡。

风险因素

执行风险首当其冲。英特尔需在四年内完成五个工艺节点升级,同时整合外部客户——尚无西方晶圆厂在2纳米以下时代达成此成就。18A工艺良率若不及预期可能吓退早期客户,使盈亏平衡点推迟至2027年后,延长现金消耗周期。供应链梗阻或设备延迟也可能使2025年资本开支突破180亿美元预算。

竞争态势构成第二重威胁。英伟达即将推出Blackwell架构GB200加速器,AMD的MI350系列正缩小训练性能差距。如果Gaudi无法保持成本优势,超大规模厂商可能限制采购。PC端,高通(QCOM.US)基于Arm的骁龙X Elite以出色续航和原生AI功能施压英特尔提升能效。最后,政策风向可能生变:新政府或重新审查芯片法案拨款,附加条件改变项目经济性。

结论

按1.8倍市销率(PS)、16倍EV/EBITDA和0.5倍的五年预期PEG,英特尔估值显著低于AMD(8.5倍/37倍/0.79倍)和英伟达(26倍/43倍/2.0倍)。受重组费用影响,静态PE失真;而如果采用市场共识的2026年EPS 1.35美元,预期PE约16倍,相较AMD的32倍和英伟达的51倍更具吸引力。

市场仍将英特尔视为陷入困境的传统厂商,但其正向具有自主AI芯片技术和联邦补贴优势的本土代工企业蜕变。只要管理层按既定路线图执行,利润率扩张和估值重估将接踵而至。