炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

雪涛宏观笔记

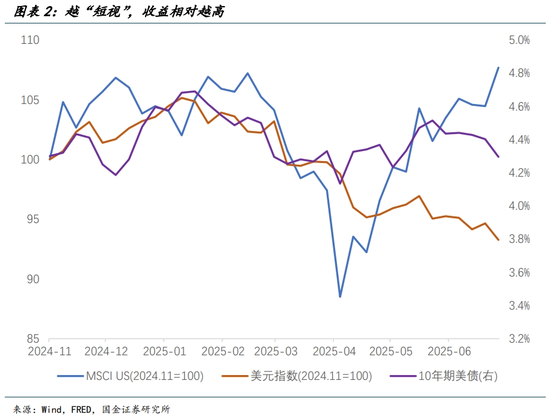

从政治经济学的角度看,当前市场一致预期具有脆弱性,线性外推可能会得出错误的结论。

文:国金宏观宋雪涛/联系人钟天

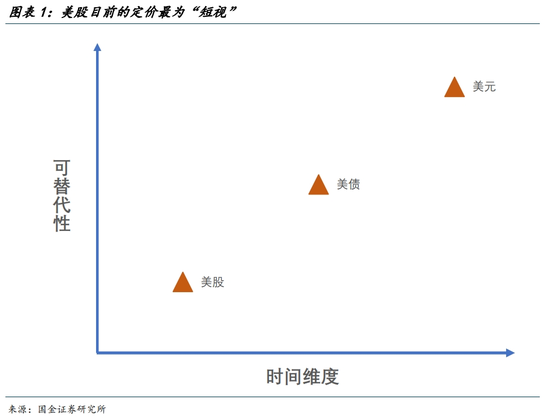

从时间维度和可替代性的角度看,当前美股、美债与美元逐渐分野。美元定价的时间维度最长,美股最短,美债居中;而美股的可替代性较低,美元的可替代性较高,美债亦居于中间。

根本原因是三者的核心驱动存在差异,美股目前是短期情绪和资金驱动的资产;美债则交织着短期衰退预期和长期财政可持续性担忧;美元则是体现了中期关税因素和长期财政可持续性担忧。

美股:定价时间维度最短,当前由情绪和资金驱动

首先,美股趋于短期化,散户化;在4月初对等关税前,特朗普反向的政策预期(大力反移民、DOGE改革)明显冲击经济,而关税预期则强化市场冲击。4月后反弹主要由情绪和资金驱动:散户成为主力,投机心理主导。

短期利好包括减税的持续推进、财政收缩缓和(如马斯克离开DOGE)和关税冲击缓和(仅保留10%基线税,以及90天缓和期),在此基础上华尔街“TACO”心态助推短期情绪;但这些的可持续并未受到明显重视。

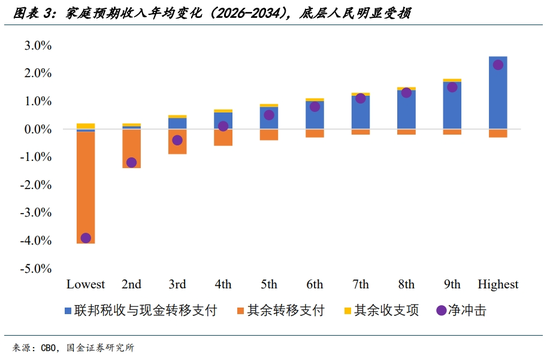

其次,动摇美股根基的问题并没有得到解决。AI叙事动摇:基座模型更新放缓,能力进步及商业化进程延长。贫富差距仍在扩大:美股上涨结构分化,关税(穷人税)和减税(富人税)可能加剧贫富差距和美国政治信任问题。财政问题持续:滚动赤字率未明显收缩,短期利好美股但长期利空美元资产;同时外国投资者还需额外考虑汇兑损失。

美债:定价时间维度中等,短期经济衰退与长期财政可持续性担忧的交织

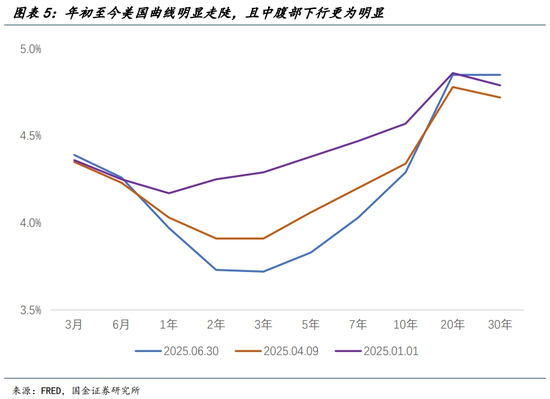

美债定价的时间维度较复杂,短期与长期定价并存。短端(1-10年)更多定价衰退和降息预期,长端(10-30年)更多定价远期财政可持续性担忧及关税对美元信用的冲击。从2024年9月解除倒挂后(2s10s),美债收益率曲线开始陡峭,且中腹部下行更为明显。

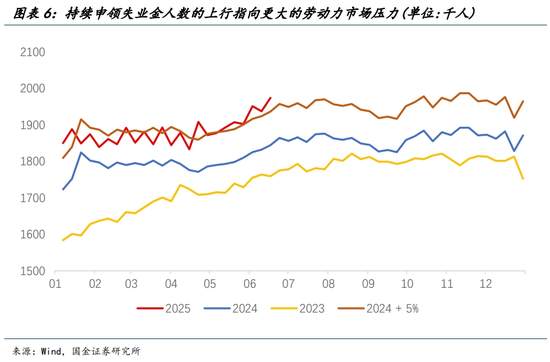

首先,从短期来看,美国经济走弱的迹象越发清晰,居民消费的透支效应进一步展现。美国越来越多的数据正在发出“警报”,例如持续申领失业金人数再次大幅高于我们设定的5%偏离值之上,劳动力市场压力将变得更大。

同时5月PCE数据反映出进一步走弱的收支结构:5月实际支出环比收缩0.3%,实际收入环比收缩0.4%,收支数据的重要程度远胜于核心PCE通胀小幅超预期。如果收入下降,支出自然下降,没有需求,短期自然也就无需担忧通胀。

通胀下行、数据走弱为联储降息创造条件,美债短端利率可能进一步走低。

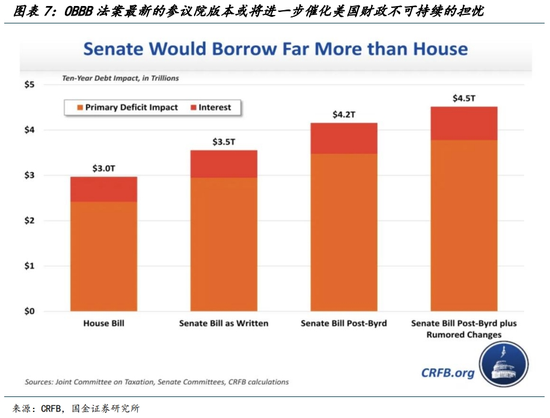

与此同时,美国财政的可持续性也没有得到解决。最新的OBBB法案(截止6月30日的参议院版本)并没有明显的在支出(赤字削减)上发力,反而是进一步展现了参议院的财政鸽派姿态。根据CRFB的最新估计,参议院和解法案将在未来十年的维度增加约3.5万亿至4.2万亿美元的赤字,这比众议院通过的法案版本多出近1万亿美元的水平。

截至目前公布的条款因受到伯德规则的约束而面临较多调整的不确定性,照当下推演,债务/GDP比重在2034年将达到125%左右的水平,这远高于现行基线情形的约117%水平;虽然未来还会有众多修正,但当前进一步的鸽派演化无助于财政担忧的缓解。

美元:定价时间维度最长,但“信用受损”难以量化

美元相较年初跌10%左右,定价综合反映中期关税因素和长期财政可持续性导致的信用受损。

关于关税威胁,我们认为8月份左右可能会逐渐减弱。对等关税实施以来,特朗普将美元和美债作为关税谈判威胁工具,导致美元承压(尤其对亚系货币)。谈判预期引发非美货币广泛的升值及美元资产减持。预计8月左右关税威胁可能随谈判框架达成而减弱,提供美元转折的可能。

但财政长期可持续担忧的判断较为复杂,既有主观因素(特朗普化债手段)也有客观因素(美国竞争力)。

主观因素是特朗普正激化美债长期可持续性矛盾;而客观因素更多反映在美元根基(价值观、科技军事优势等)正持续被质疑。近期地缘事件(如以伊冲突)暴露美国实力不确定性及介入困境,担忧不利结果进一步损害美元信用。

市场对美元走弱预期趋同,分歧在时长和幅度:部分长期看空(看至70-75),认为特朗普无力解决财政问题,回归赤字货币化老路,但信用的问题难以明确估量。同时不容忽视的是,若特朗普延续赤字货币化,美国经济基本面的韧性会成为美元走弱的天然对手方。

美股、美债、美元定价分野的另一个原因是可替代性的差异。

美股的可替代性相对较低,近期购买美股的资金很多来自美国散户。放在全球来看,美股吸纳的众多公司依然展现出极强的盈利能力和成长增速。

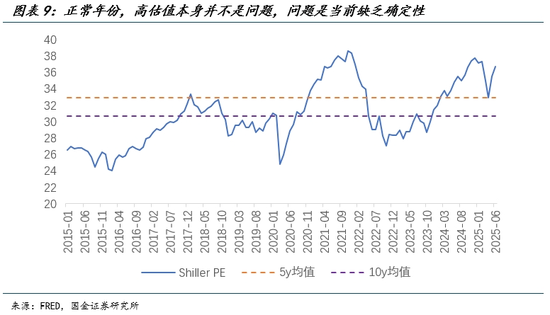

尽管从Shiller PE的角度看美股估值依然偏贵,但是过去数十年的“肌肉记忆”使得美股投资者不刻意关注估值问题。即估值本身并不令人担忧,担忧的是公司增长缺乏持续性,或整体经济环境不确定加大,而这正是美股多年未见但当下正在经历的情形。

短期来说,投资者难以找到其他可完全替代的公司。例如,在日欧难以找到类似的新兴成长型公司,只有在中国,特别是港股,能找到一些“new money”;然而,从体量和市场/资产熟悉程度上来说,与美股仍难以匹敌。

美债具有一定的可替代性。长久期的美债可以被短久期的美债替代,短久期的美债亦可被日债、德债、黄金或其他现金类资产替代,所以美债的替代物相对较多。

站在久期的视角上来看,相对短久期的美债利率是回落的,市场对短期美债出现问题的担忧程度较低;但长久期的美债利率面临着诸多的上行催化,性价比可能相对有限,投资者需承担更大的波动。

美元的替代选择更多;海外持有者预期美元长期走弱时,更易转向其他货币(人民币、欧元)或商品(黄金)。

拒绝线性外推,TACO的一致预期具有脆弱性。

从政治经济学的角度看,当前市场一致预期具有脆弱性,线性外推可能会得出错误的结论。

对于美股而言,特朗普的退缩(TACO)只是基于某个时刻的“最坏情况”而言,这并不代表对经济的伤害没有发生,且随着时间的推进,这种“最坏情况”的阈值更低,也更接近“翻车”的边际。

诚然,我们当前已经见到的政策(关税、移民等等)并不会直接触发衰退,但是这个边界已然不远;任何关税的再升级,地缘的恶化,乃至美国非法移民混乱的加剧都很可能戳破这层窗户纸。除此之外,当前仍无法低估特朗普坚持化债、降赤字、减利息负担的长期承诺;若中长期经济预期恶化,美股将首当其冲。

美元则需要更加综合看待,当前特朗普对不同政策的掌控力出现差异,同时也表现出了明显的主观偏好:例如进一步加快中美谈判步伐,倒逼其余谈判进程(加拿大、欧洲相关议题出现明显进展),但对于其他外部议题则有所搁置。

因此海外投资者仍需要寻求对已有头寸的保护,这将体现在美元走弱趋势的持续。在那些特朗普掌控力下降的议题更明晰前,依然会有资金以最稳妥的方式规避风险(直接卖出美国资产以减少敞口),只是短期斜率可能放缓。

短期因经济数据弱化、衰退和降息预期升温、利差收窄,美元可能下行至95附近;但长期走势(如至70-80)仍需从政治经济学角度持续观察。当下美元中长期走弱看法基于对特朗普政策前景的悲观预期(放弃改革、回归赤字货币化)。但特朗普任期尚长,至中期选举前仍有时间和空间行动。难以断言美元长期持续贬值、信用持续受损。

而美债的交易价值依然胜过配置属性,且波动的不对称性会加剧。财政/债务可持续性是慢变量,而硬数据的走弱(增长担忧)相对较快,这意味着美债利率很可能呈现“缓上急下”。长期来看,参议院(包括众议院)的财政法案依然践行“今朝有酒今朝醉”,把问题留给以后,直至小问题成为大问题。

风险提示

中东局势不确定性加剧像显著推升油价水平,从而带来更明显的美国通胀;特朗普的内政政策面临更大阻力,财政刺激加码,联储超预期宽松;美国金融市场波动加剧,非美资金外流加速,美元加速下跌,引发美国深度衰退。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:凌辰