“A+H”上市热仍在火热持续中。6月25日,国内营销龙头蓝色光标首次向港交所递交招股书,拟在香港主板上市,华泰国际、国泰君安国际和华兴资本为其联席保荐人。

该公司成立于1996年,总部位于北京,是中国最早成立的公关公司之一,也是目前国内最大的营销传播集团,2010年,蓝色光标在深圳证券交易所创业板上市,一举拿下“公关第一股”的位置。截至7月2日收盘,该股价为6.37元,总市值为225.34亿元。

2025年以来,A股龙头上市公司开启了自己的第二轮上市,拥抱A+H模式,譬如恒瑞医药、宁德时代等行业巨头相继成功叩响港交所的大门,实现A+H上市。蓝色光标作为国内营销龙头,若此次赴港上市成功,能否如上述行业巨头一样在港交所书写优质投资故事呢?

国内最大营销公司,2024年收入超600亿

据智通财经了解,蓝色光标是中国本土最大的营销传播集团之一,全球业务布局广泛,在业界拥有知名度和声誉。

根据弗若斯特沙利文的资料,按照2024年收入计,蓝色光标为最大的中国营销公司,亦为全球前十大营销传播公司中唯一一家中国企业,排名第十,市场份额为0.68%。

于往绩记录期间,蓝色光标的营销服务已触达全球近200个国家和地区,累计服务客户超过10万名,其中包括超过100家《财富中国》500强企业。

显而易见的是,强大的龙头效应下,蓝色光标的营收规模也十分可观。

据招股书数据显示,2022年、2023年、2024年,蓝色光标实现营收分别为366.83亿元、526.16亿元、608亿元;毛利分别为17亿元、17.89亿元、15.3亿元;毛利率分别为4.7%、3.4%、2.5%。

而或因行业随着AI技术不断成熟迈入深刻变革之际,蓝色光标加大战略投入,导致公司出现“短期阵痛”——据招股书披露,2022年至2024年,公司年内利润分别为-21.77亿元、1.12亿元、-3亿元;年内利润率分别为-5.9%、0.2%、-0.5%。

据悉,报告期内,蓝色光标“All in AI”战略,开发了专为营销行业打造的大模型应用引擎Blue AI,截至2024年12月31日,公司已形成137个可在实际场景中落地应用的Blue AI智能体,由AI驱动的业务的毛收入达约人民币12亿元。

2024年,公司还启动“全球化出海2.0”战略,推动出海跨境营销业务由以代理业务为主的模式,升级为基于以下各项的业务模式:即本地化运营和技术驱动。另外,公司已在美国、越南、泰国、印度尼西亚及新加坡设立5个海外办公室。

此外,2022年、2023年、2024年,蓝色光标的研发费用则分别为0.72亿元、0.89亿元、0.54亿元,销售费用则分别为0.83亿元、0.82亿元、0.79亿元。不难看出,近年来,公司All in “营销智能化”战略,开发虚拟人、元宇宙营销、AI内容生成等新技术、新产品,这些投入在短期内难以产生显著利润,故此对公司造成短期盈利阵痛。

风物长宜放眼量,行业进入深刻变革之际,蓝色光标作为国内营销龙头,通过积极变革升级筑厚“护城河”,抓住行业发展新机遇,出现短期盈利阵痛,这显然也是情理之中的事。未来随着公司业务受益于行业趋势大幅放量,公司则有望快速迈入一个收获阶段。

行业稳步增长,两大趋势成为增长“新引擎”

在数字化转型的推进、人工智能解决方案的日益普及以及各行业对端到端服务需求不断增长的推动下,全球营销行业稳步增长。

据弗若斯特沙利文数据,2024年,全球营销行业市场规模已高达8.9万亿美元,2020年至2024年复合年增长率9.7%,预计至2029年市场规模将冲至14万亿美元,复合年增长率为9.5%。

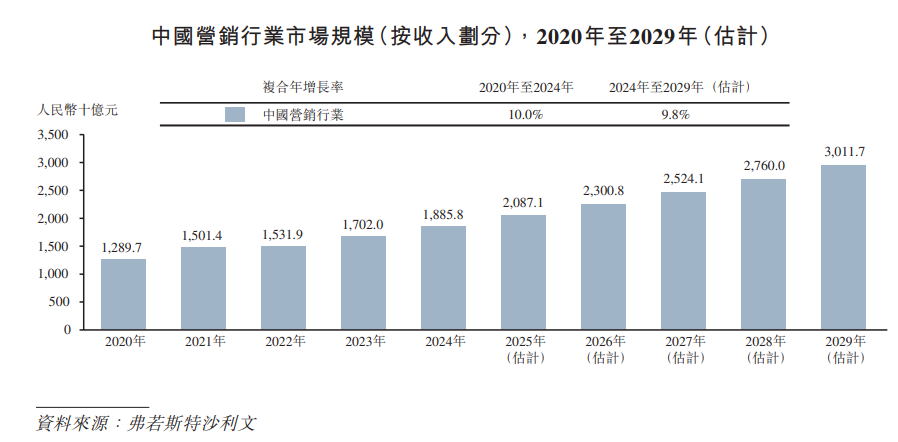

其中,中国作为核心增长极,在政策激励、企业对品牌设立及数字化转型需求不断增长以及消费者对文化契合度、情感共鸣及性价比的预期不断变化的情况下,增速更为快速。2024年,国内营销行业市场规模为1.89万亿美元,2020年至2024年复合年增长率为10%,预计2029年为3万亿美元,复合年增长率为9.8%。

(数据来源:蓝色光标招股书)

值得一提的是,深究营销行业之下,两大发展趋势正在为相关企业提供充足的发展动力。

一是,“出海营销”需求旺盛。具体而言,随着中国品牌日益追求全球扩张,其对本地化内容、性能优化及私域运营的关注将加深,市场将从基础广泛的支出转向全漏斗增长模式,从而支持持续营销需求且该行业预期维持强劲增长势头。

2020年至2024年,亚太地区出海跨境营销服务行业的增长一直处于市场领先地位,远超其他地区。北美和欧洲紧随其后。虽然北美在规模上略超欧洲,但这两个地区增长率相当,2020年至2024年复合年增长率均超过14.0%。值得注意的是,中东,尽管其基数较小,但仍是增长最快的地区。

二是,AI重构营销行业价值链。随着AI技术不断成熟并深入渗透到广告价值链中,新一代基于平台的广告服务提供商开始崭露头角。该等新兴服务提供商的显著特点在于其自主研发的技术,该等技术支持广告自动投放、智能绩效优化以及AI辅助的内容生成。与依赖大量人工操作的传统项目型服务提供商不同,这一转型使服务提供商可服务更多客户,同时仍可提供个性化体验并保持高水平的活动表现。

根据CampaignBriefAsia发布的报告披露,2025年中国数字营销市场规模预计突破1.2万亿元(年增速18%)。与此同时,行业集中度持续提高:Top10公司(索象、华扬联众、蓝色光标等)占据60%市场份额,主要依靠全链路服务能力及AI技术优势。

由此可观, 顺行业大势而变的蓝色光标显然将具备充足的动能和优势抓住行业发展机遇。

整体来看,蓝色光标所处的营销传播行业正经历“技术重塑+全球化深化”的双重变革,行业整体增速放缓但结构性机会显著。该公司凭借AI技术领先、全球化布局等前瞻布局,有望在竞争中扩大市场份额,继续强化公司的龙头地位。短期需关注盈利修复能力,中长期则需持续验证AI商业化落地能力与海外本地化运营效率。