本文来源:时代商业研究院 作者:陈丽娜

来源丨时代商业研究院

作者丨陈丽娜

编辑丨郑琳

从估值暴增72倍到如今仍在盈利边缘徘徊,聚水潭集团股份有限公司(下称“聚水潭”)的逆袭与挣扎,藏着SaaS行业的缩影。

聚水潭是一家电商SaaS(软件即服务)ERP(企业资源规划系统)提供商。5月22日,其向香港联交所递表申请上市。

作为电商SaaS领域的早期入局者,聚水潭曾凭借先发优势吸引了众多知名机构投资,估值从2015年的0.83亿元飙升至2020年的60亿元。然而,随着SaaS赛道热度减退,天眼查显示,聚水潭自2020年C轮融资后便再无新增投资注入,其近三年的业绩表现以及未来的业务发展前景,成为市场关注的焦点。

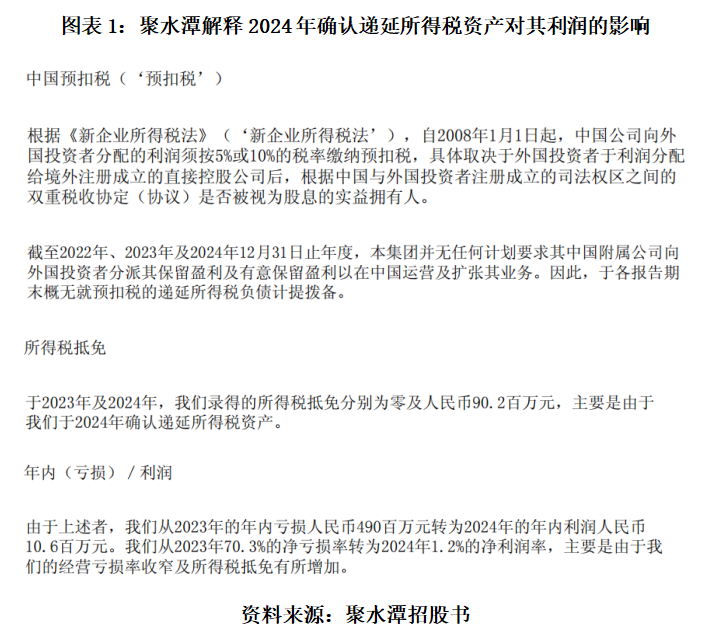

招股书显示,2022—2024年,聚水潭累亏9.86亿元,直至2024年才勉强扭亏,实现盈利1058.3万元。不过,若剔除当年其9020万元的递延所得税影响,该公司的实际盈利情况仍待商榷。

在业务发展上,或由于其特殊的预付款合作模式,2024年聚水潭产生了高达19.6亿元的合同负债,远超当年9.1亿元的营收。

5月29日,就估值暴涨合理性、盈利能力、负债情况等问题,时代商业研究院向聚水潭发送邮件询问。6月30日、7月1日,时代商业研究院先后致电聚水潭,电话未接通。

5年估值暴增72倍,递延所得税成扭亏关键

招股书显示,聚水潭的SaaS服务是一种基于云计算的软件交付模式,在该模式下,软件提供商开发和维护云端计算软件应用程序,提供自动软件更新,客户通过互联网使用软件服务并以订阅或随用随付模式进行结算。

2020年之前,资本对于SaaS企业热烈追捧,作为SaaS赛道早期入局者,聚水潭先后吸引了多家知名机构入局。根据招股书,2020年6月聚水潭完成了C轮融资,投后估值为60亿元,而2015年11月其天使轮投后估值仅为0.83亿元,5年间投后估值增长约72倍。

不过,2021年开始,资本对于SaaS企业的热情有所减退。天眼查显示,聚水潭自2020年后未再有外部融资。而在失去外部融资来源后,近三年聚水潭的财务表现如何?

根据招股书,2022—2024年(下称“报告期”),聚水潭的营业收入分别为5.23亿、6.97亿元和9.1亿元,净利润分别为-5.07亿元、-4.9亿元和1058.3万元,过去三年间累计亏损超过9.86亿元,仅2024年取得了盈利。

时代商业研究院发现,聚水潭虽然成功扭亏为盈,但这并非完全来自于其主营业务的收入增长。根据招股书,2024年,聚水潭确认了9020万元的递延所得税资产。

若剔除递延所得税的影响,聚水潭2024年亏损约8000万元。

此外,聚水潭之所以能够实现盈利同比增长,与其自身的“降本增效”不无关系。

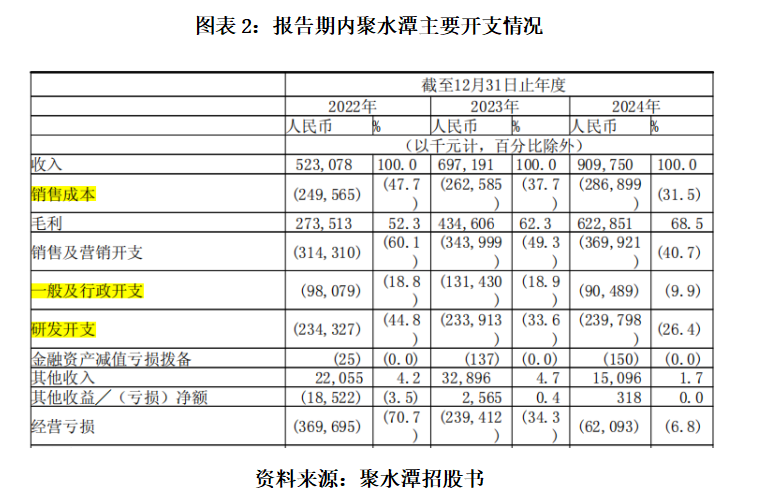

如图表2所示,报告期,其销售成本分别为2.50亿元、2.63亿元、2.87亿元;研发开支分别为2.34亿元、2.34亿元、2.40亿元;行政开支分别为0.98亿元、1.31亿元、0.90亿元。2023年,上述三项开支的营收占比为90.2%,2024年这一占比减少至67.8%。

从财务健康状况来看,虽然聚水潭在2024年实现了盈利,但负债结构不容乐观。招股书显示,2024年,聚水潭的负债总额为58.65亿元,资产总额为22.15亿元。时代商业研究院据此计算,2024年,其资产负债率(负债总额/资产总额×100%)已高达264.7%。

待退还授权费连续两年攀升,近20亿元合同负债悬顶

时代商业研究院发现,聚水潭与客户的合作模式较为特殊,或是导致其负债金额较高的原因。

招股书显示,聚水潭通常要求客户在其授权使用SaaS产品之前全额支付预付款,以及提供SaaS服务的收入会在提供服务的期间确认,无论是合同期内根据不限单量或最大单量订阅模式产生的收入,还是消耗时根据基于单量模式产生的收入。

换言之,比如某客户想要使用聚水潭的SaaS产品,通常在正式使用前就要全部缴纳授权费(即预付款模式)。假如客户为交年费模式,聚水潭会在这一年的服务期里,分阶段确认收入。假如客户是按单量付授权费,也需要提前付费,聚水潭会在客户实际使用、消耗订单时,把对应的费用确认为收入。

在这种模式下,聚水潭每年将产生一笔合同负债,主要来自客户在相关服务尚未提供时作出的垫款。根据招股书,报告期,聚水潭的重大合同负债分别高达12.9亿元、16亿元、19.6亿元。作为对比,2024年聚水潭的营收为9.1亿元,重大合同负债金额已远超营收。

聚水潭坦言,假如其无法履行合同负债的义务,则自客户收取的费用及流动资金状况可能会受到不利影响。

值得注意的是,报告期,聚水潭的待退还授权费数额同样不容忽视,其各期待退还授权费分别为1.95亿元、3.36亿元、4.18亿元。2023—2024年,待退还授权费分别同比增长了72.31%、24.40%。

值得注意的是,如图表3所示,根据黑猫投诉平台数据,截至2025年6月末,聚水潭共有376条投诉,其中搜索“聚水潭退款”显示有226条,占全部投诉数量的六成。

综合来看,聚水潭当前的预收款商业模式面临着一定的合同负债和待退还授权费压力,对其资金管理能力和客户关系维护能力均带来不小的挑战。

(字数:2180)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。