登录新浪财经APP 搜索【信披】查看更多考评等级

来源:银瑞社

前段时间的618购物节,掀起一股网购热潮。

盛京银行也没闲着,一直猛推信用卡业务。其推出盛京银行京东联名信用卡,客户在京东APP绑定该信用卡,享消费达额满减优惠。另外,活动期间,客户使用盛京银行信用卡在淘宝、天猫场景拉起支付宝收银台支付,也有优惠。

市场对于盛京银行的印象,还停留在恒大时期,其成为恒大“提款机”,最终被恒大拖累了发展步伐。

这几年,关于盛京银行的热门新闻,除了股权变动、高管调整,就是追债诉讼、化解不良,鲜少关注盛京银行真正的经营状况。

盛京银行虽然渐渐“去恒大化”,也有了稳定的地方国资股东,但营收、净利下滑态势明显,整体盈利水平已经低于哈尔滨银行、吉林银行。

其转而重点发展零售业务,却也面临着同业的竞争压力,以及不断增长的消费投诉 【下载黑猫投诉客户端】。

真正要“做一家惠企利民的好银行”,对于盛京银行而言,不是一件容易的事。

增速垫底

在盛京银行2024年度股东大会上,盛京银行通过了多项议案。其中,关于收购沈北村镇银行、法库村镇银行、新民村镇银行、辽中村镇银行其他股东股份并将其改建为分支机构暨吸收合并的特别议案最受关注。

在股东表决当中,唯独该项收购议案出现反对票,达到113.25万票,占比0.017779%,但最终赞成还是达到99.982221%。

收购村镇银行,盛京银行势在必行。

盛京银行有其增长的急切性。收购、合并村镇银行可以扩大资产规模,减少管理成本,整合客户、网点资源,增强业务协同。

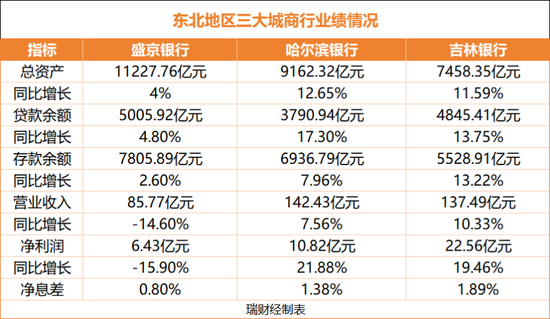

作为东北地区历史最久、规模最大的城商行,盛京银行总资产虽超过万亿,但资产增速、盈利增速却被哈尔滨银行、吉林银行甩在身后。

同为东北城商行的哈尔滨银行、吉林银行,2024年资产规模9162亿元、7458亿元,同比增速均在12%左右,赶超速度较快。

哈尔滨银行、吉林银行营收规模、净利润规模远超盛京银行。数据显示,2024年,哈尔滨银行实现营收142.43亿元、净利润10.82亿元,吉林银行实现营收137.49亿元、净利润22.56亿元,均为营收、净利双涨。

而盛京银行营收、净利双跌。2024年,该行实现营业收入85.77亿元,同比减少14.6%,实现净利润6.43亿元,同比减少15.9%。其解释,主要是贷款市场报价利率(LPR)持续下调,市场利率下行,银行业净息差收窄。

同期,盛京银行净息差0.8%,逼近监管及格线,为三家银行最低,反映资产收益能力严重弱化。

2024年,盛京银行、哈尔滨银行、吉林银行总资产回报率分别为0.06%、0.13%、0.32%,差异显现。

盛京银行成本收入比还在不断上升。2022年-2024年,该等数据分别为33.8%、56.41%、64.28%。

但村镇银行的收购,短期内会对盛京银行利润产生一定的影响,未来能否加持盈利亦未可知,收购风险不可忽视。因此,有反对收购的声音也不难理解。

过去几年,盛京银行一直致力于“去恒大”,解决历史遗留的不良贷款问题,发展一度滞后。彼时,盛京银行的工作重点,围绕着股权整理、人事整顿、业务调整、追债诉讼等方面,营收、净利持续下滑,资产规模也曾缩水过。

尤其是不良贷款,恒大于2016年、2019年逐步成为控股股东后,盛京银行2020年-2021年向恒大提供贷款合计325.95亿元,成为恒大的“自融”平台。此后,盛京银行的不良率从2018 年的1.71%增至2021年的3.28%。

随着沈阳国资入主盛京银行,也将盛京银行1837亿不良贷款以1760亿打包卖给辽宁资管公司(AMC),才让盛京银行渐渐度过危机。

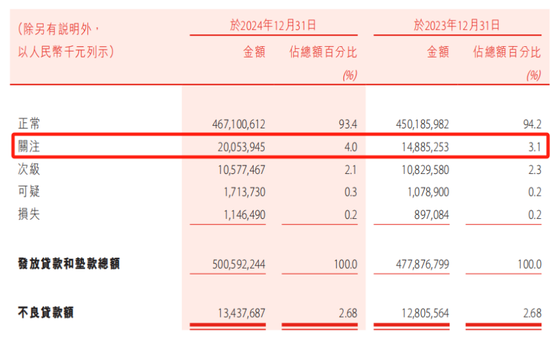

但“恒大后遗症”仍存。截至2024年12月31日止,盛京银行不良贷款额为134.38亿元,不良贷款率2.68%,较前几年的高点有所下落。但关注类贷款猛增,从2023年的148.85亿元增长至2024年的200.53亿元,占比从2023年的3.1%上升至2024年的4.0%,潜在风险迁徙压力增加。

具体看,盛京银行向批发和零售业、租赁和商务服务业、房地产业、制造业及建筑业客户提供的贷款为公司贷款的最大组成部分,占比超过五成。

2024年,该行建筑业不良贷款率猛增至6.48%,较上年度增加了3.49个百分点。

业务转舵

现时的盛京银行,股权结构基本稳定,第一大股东为沈阳盛京金控投资集团有限公司,实控人为沈阳市国资委。

但仍存部分股东股权质押的风险,比如,辽宁汇宝国际投资集团所持有的盛京银行4亿股全部质押,衢州信安发展(原新湖中宝)持有盛京银行的8000万股已质押。总质押股份数,占盛京银行内资股股份数10.8%。

此外,盛京银行管理层调整基本完成,基本来自国有大行及地方国资,比如,该行董事长孙进来自中国银行,行长柳旭原是建行老将。

至于业务调整,盛京银行仍在持续摸索。

从财报上看,盛京银行对公业务、零售业务均增长乏力。2024年,该行公司业务实现营收49.51亿元,同比下降27%,零售银行业务实现营收24.67亿元,同比下降10%。

盛京银行瞄准的是零售业务。

截至2024年12月31日止,该行公司贷款(含票据贴现)3859.60亿元,同比增长4.5%,占发放贷款和垫款总额的比重为77.1%,较上年末下降0.2个百分点,而个人贷款1146.32亿元,较上年末增5.6%,占发放贷款和垫款总额的比重22.9%,较上年末上升0.2个百分点。

在信用卡业务上面,截至2024年末,盛京银行信用卡累计发卡262.4万张,较2023年末增加25.29万张,增幅10.7%。

在各大银行信用卡业务收缩的情况下,盛京银行逆势而行,市场颇有些意外。

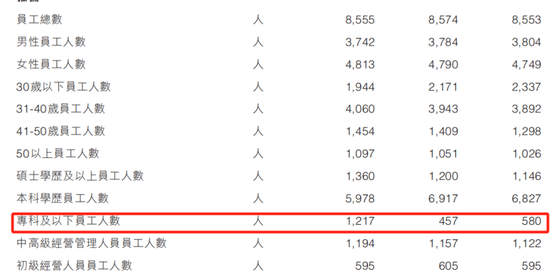

瑞财经发现,截至2024年12月31日,盛京银行集团员工总计8555人,较上年度减少19人,按照学历划分,硕士学历及以下的员工1360人,较上年增加160人,本科学历人员5978人,较上年减少939人,而专科及以下员工1217人,较上年增加了760人。

盛京银行压低学历要求,是否与零售业务布局相关,成为关注焦点。

不管如何,盛京银行发展零售业务的决心可见一斑。

从管理层履职经验上看,盛京银行董事长孙进,早期在中国银行辽宁省大连市分行信用卡处及信贷管理处工作了5年时间,此后1999年7月至2002年8月期间,孙先生历任中国银行辽宁省大连市中山广场支行零售业务部信贷员、储蓄科副科长、风险管理部尽职调查小组组长。对于零售业务,孙进更为擅长。

从业务情况来看,在恒大风险影响之下,外部公司对于盛京银行仍存谨慎态度,快速扩张并不容易。可以看到,盛京银行2024年拨备覆盖率为157%,刚超监管红线。

另外,盛京银行大本营东北地区经济增长压力大,2024年,盛京银行在东北地区的营收76.69亿元,同比减少了17.37亿元。

投诉增长超2万宗

零售业务增长不易,且存在一定的风险。

一是竞争风险。吉林银行在“招行老将”秦季章的领导下,以“打造吉林版招行”“吉林第一零售银行”为目标,当下零售业务营收贡献已经超过1/3。

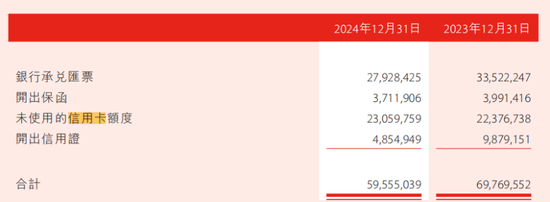

二是运营风险。2024年,盛京银行未使用的信用卡额度达到230.59亿元,同比增长3.13%。

而未使用额度的客户活跃度低,会令银行的服务投入与收益不成正比,降低运营效率。

三是投诉风险。2024年,盛京银行营业业务投诉宗数高达2.34万宗,而2022年仅为3270宗。两年时间,投诉增加了2万宗以上。

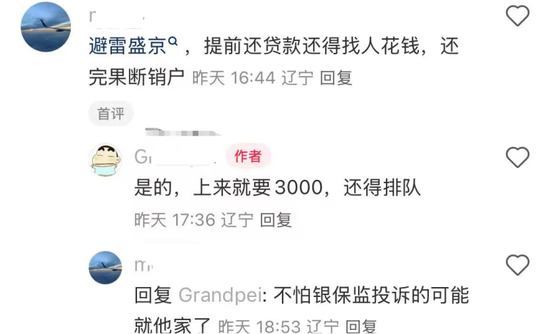

在社交平台上,甚至出现“避雷盛京银行”的相关话题,网友评论称,提前还贷款要找人花钱,还得排队。

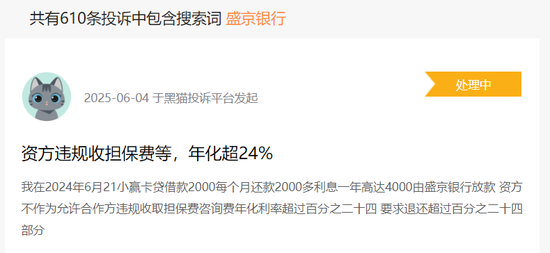

在黑猫投诉平台上,共有610条投诉中包含搜索词“盛京银行”,其中包括违规收担保费、借款利息高、暴力催收等方面。

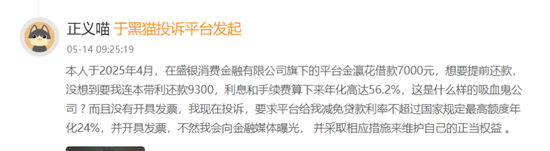

而盛京银行旗下的消费金融公司盛银消金亦面临不少投诉。有消费者提及,其于2025年4月在盛银消金旗下的平台金瀛花借款7000元,想要提前还款,没想到要连本带利还款9300元,利息、手续费算下来年化高达56.2%。

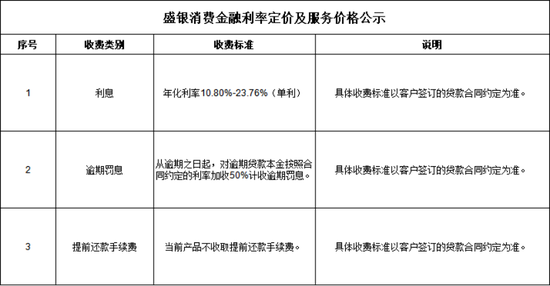

根据盛银消金官网公布,其产品年化利率10.8%-23.76%,罚息上,从逾期之日起,对逾期贷款本金按照合同约定的利率加收50%计收逾期罚息。

盛银消金是东北地区首家持有消费金融牌照的全国性金融机构,成立至今已有9年,注册资本仍停留在3亿元,尚未达到监管最新要求消金公司准入标准——注册资本10亿元。

2024年,盛银消金资产总额79.02亿元,贷款余额72.87亿元,营业收入2.93亿元,净利润0.86亿元,盈利贡献有待提升。

盛京银行已经对消费金融业务作出一些调整,以期获得新的增长。今年1月,盛京银行旗下消金公司盛银消金迎来一把手的变更。盛京银行董秘周峙,获推荐为盛银消金董事长。

另外,今年4月,盛银消金官网公告称,为严格外包催收机构管理,加强信息披露工作,对委托的催收机构信息予以公示,包括辽宁友信资产管理、重庆硕联奇信息技术咨询、华睿信(北京)金融服务外包等,一共披露了20家催收机构。

责任编辑:秦艺