炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品|虎嗅黄青春频道

作者|商业消费主笔黄青春

头图|视觉中国

抖音之于电商格局的重塑,618 无疑是一个特殊切片。

原本,618、双 11 是各大电商平台“秀肌肉”的重要节点;但与往年不同,今年各家 618 战报都发得静悄悄——外部环境承压,传统电商平台不再盲目追高数据指标,转而抓品质、服务;以抖音、快手为代表的直播电商也识趣地藏起“锋芒”,偷偷向着货架电商、产业带发力,小红书甚至都没参与今年 618 混战。

知情人士向虎嗅透露,今年 618 抖音电商定下 4000 亿的 GMV 目标,受益于货架发力与国补红利,最终 618 大促期间,抖音渠道 GMV 同比增长 32% 超4400 亿元。

“去年下半年战略转型后,抖音电商业务重心转向品牌方,抖品牌成发力方向之一;今年 618 战线长,运营提前与品牌沟通库存管理,并对重点增长的品牌倾斜流量扶持,抢先锁住了部分存量市场。”上述人士说道。

虎嗅注:抖音电商 2023 年曾内部讨论提升比价功能的优先级,2024 年上半年一度将“价格力”设定为全年优先级最高的任务;然而,试水低价策略的几个月里,“抖音商城版”及整个电商业务增速明显放缓,于是半年的“低价”试错周期后迅速调整战略,从押注价格力转向抓 GMV 增长。

虎嗅就上述数据向抖音电商求证,截至发稿,抖音官方未予回应。

说实话,抖音电商挤上 618 的牌桌容易,但要在平台竞争激烈、品牌择优而栖、消费者货比三家的 618 战场“啃下”数千亿 GMV 并非易事。

于是,抖音将今年 618 战线拉长至 37 天。

从抖音官方统计的数据报告来看,5 月 13 日至 6 月 18 日,超 6 万个品牌成交额同比翻倍,超 2000 个单品成交额破千万元,6.7 万个中小商家成交额突破百万元;其中,236 个品牌通过直播带货成交额破亿元,单场成交破千万元直播间 990 个。

这背后一个重要的趋势在于:抖音电商在 2024 年高基数前提下,很多主理人品牌和设计师品牌跑了出来,这原本是小红书擅长的打法,说明抖音电商改变了前两年泛化铺量的出牌方式,逐渐将平台的品牌心智向着圈层化、个性化辐射。

至此,从达播到明星店播再到品牌店播,品牌店播模式实现常态化正成为直播电商的一大发展趋势,抖音电商也加速从流量向主播再向品牌完成跃迁。

今年年初,字节电商业务负责人康泽宇在 All-hands 全员会议上透露,2024 年 GMV(Gross Merchandise Volume,商品交易总额)帮助抖音电商市场份额提升,基本到了行业第三的位置。

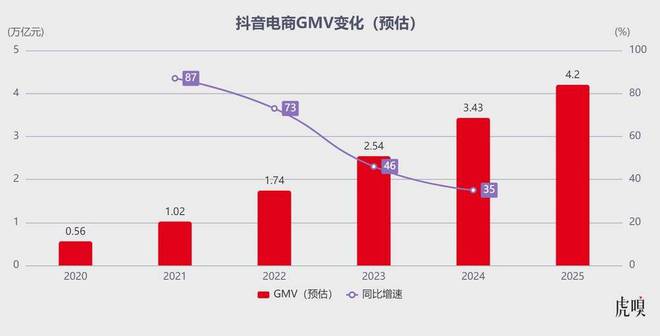

据虎嗅了解,2024 全年抖音电商 GMV 约 3.43 万亿元,较 2023 年的 2.54 万亿同比增长 35%;2025 年初曾有媒体爆出,抖音电商将 2025 年预计实现 20% 的同比增速,并将 GMV 目标定在 4.2 万亿的高位——若按照今年 618 大促表现来看,渠道 GMV 增速超 30%,2025 年实现 4.2 万亿 GMV 目标并非难事。

事实上,即便抖音电商与传统货架电商背靠不同的供给生态、流量分发逻辑,甚至电商打法、大主播成长路径不尽相同;但抖音电商业务的起势、造势、基建越来越向传统电商靠拢。

如今,抖音不再忌惮淘京拼(传统电商三巨头,淘天、京东、拼多多),主动掌控局面将商城赋予更高的权重,积极探索直播 + 货架融合的新模式——其背后的产品理念,无论是推崇算法、擅长闪电战,还是极致商业化、极致人效,都是字节开创的一种新作战模式、新治理理念。

聚焦到今年 618,抖音电商 GMV 之所以能超预期,首先,是借到了国补的“东风”。

这次“国补”浪潮(即“以旧换新”国家补贴政策),市场的目光与讨论多集中在京东,但京东更多吃的是货架电商盘,抖音则默默消化了很大一部分直播电商场域的国补红利。

以 618 大促期间为例,整个抖音平台“国补”商品累计直播场次超 30 万场,挂车短视频累计播放超 15 亿次,共售出 402 万单国补好物;其中,4557 个国补单品成交额破百万元,手机与数码产品成交额分别同比增长 165%、87%。

其次,抖音电商逐渐汇流成溪,构建出“人和”的商业生态。

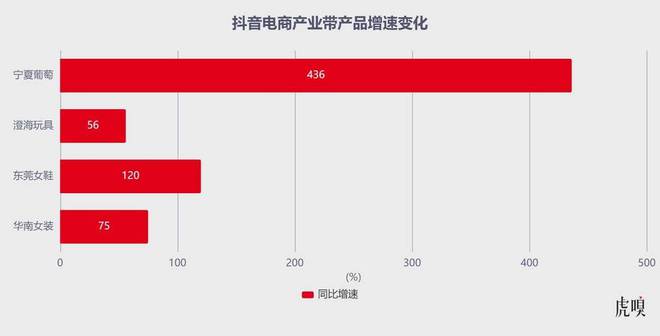

一个非常有意思的切面是,虎嗅了解到,整个大促周期超 1000 名产业带厂长站出来开播带货,可谓一杆子顶到了源头——即便如此,这些产业带溯源的“厂长大军”也累计售出外贸优品超 25 亿元;其中,华南女装、东莞女鞋、澄海玩具、宁夏葡萄酒等多个产地源头开展推广活动,与之对应的产业带相关产品在大促期间成交额分别同比增长 75%、120%、56%、436%。

等于说,厂长们直接跳过了主播和达人,抛弃了直播技巧与内容门槛,通过原生态店播实现了不俗的带货成绩。

其实,抖音电商陡峭上扬曲线背后,离不开持续推进的扶持政策。

虎嗅了解到,自 2025 年开始,平台陆续推出九大商家扶持政策,包括商品卡免佣、返还推广费、降低运费险和保证金、设立“小商家帮扶基金”等——一个数据切面是,截至 2025 年 5 月末,商家通过平台扶持政策节省经营成本累计超 110 亿元;至于 618 大促期间,抖音电商更是投入亿级现金补贴 + 千亿级流量资源,并升级节盟计划、加码千川激励。

最后,抖音电商充分放大了“地利”的势能。

自抖音电商挤上牌桌后,一些预算有限的商家随着电商格局变化开始向抖音加大资源投入——之前市场上形成的流量中心化等特点导致了商家成本水涨船高,这为抖音撬动品牌提供了可乘之机。

尤其近两年,品牌商家抖音营销预算占总预算比例一路攀升,腰尾部品牌预算投放也在加速向抖音倾斜——原因不难理解,抖音通过内容撬开更多商业场景,进而潜移默化影响用户的消费心智。

以美妆为例,618 期间,海蓝之谜、毛戈平、完美日记、雅诗兰黛等产品增速均超预期,累计有 297 个美妆单品成交额破千万元;在细分品类中,女士护肤用品表现最为突出:涂抹面膜成交额同比增长 105%、次抛精华成交额同比增长 354%、颈霜成交额同比增长 246%。

与之对应的美妆行业打法分三个方向:

“抖音是一个强商业效率驱动的平台,通过用户标签、流量入口及对目标群体的锚定,使白牌能在短期内迅速打开局面;不过,迅速拿到漂亮的带货数据,不一定意味着品牌价值完成沉淀。”一位网红品牌创始人如是总结。

或许,大部分人对抖音电商的感知依旧停留在大牌控场阶段,实际上抖音正发力扶持“抖品牌”的成长:一是,通过引入新商家和培育产业带大量引入白牌;二是,通过达人带货和产业溯源活动,提升白牌知名度。

虎嗅了解到,针对品牌不擅长线上运营的问题,抖音为品牌提供电商广告、热搜榜、达人推荐等服务,还会为品牌配备抖音小二,单个小二服务 ≥ 3 个品牌商家,负责将当日达人热门视频与内容呈现给品牌方,供品牌方挑选合作的达人。

与之对应,过去两年抖音商城改变招商策略,会中小品牌搭配部分白牌为主,使“抖品牌”在整个电商生态份额稳步攀升——这背后的决策“支点”恰恰在于,整个字节管理层都善于从数据中寻找商业缝隙、最后一切用增长说话。

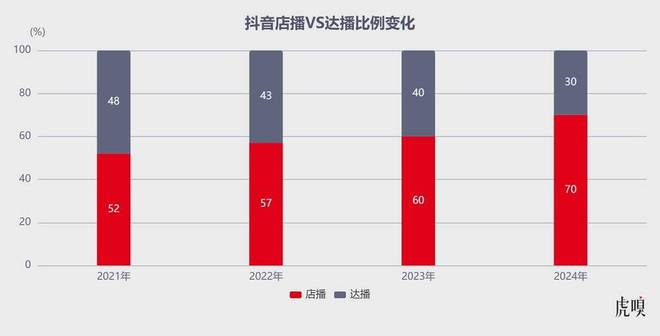

值得一提的是,今年 618 期间有一个明显趋势:抖音电商直播带动的成交额有一半来自店播;所有直播成交额破千万元商家中,近七成采用店播模式。

虎嗅获悉,抖音直播(分为展示 PV 、观看 PV )用户观看比例(即进房率)低于 10% ,下单转化率(看播 - 下单)不足 5%——上述数据的疲软主要源于:开直播背后需要商家熟悉抖音内容玩法、流量套路,且具备爆品思维及打造爆款单品的能力。

一家抖音服务商就指出,“每场直播至少要一位主播,助播、场控各一人,再算上拍摄人员、设备成本、投流费用等,如此高门槛让部分中小商家望而却步、有心无力。”

深层次原因在于,抖音阶梯式流量供给包括自然流量、算法流量、运营干预流量以及商业化投流,张一鸣推崇的“算法中性”映射在产品变成算法至上,算法基于兴趣维度、关系链维度、探索维度以及 LBS (基于位置的服务)维度等精准将视频投喂给用户。

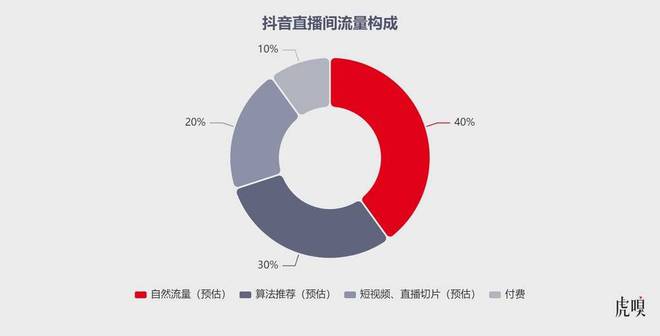

前交个朋友创始人黄贺曾向虎嗅分享过一组数据,抖音直播间 40% 是自然流量,30% 是平台算法推荐,20% 是看了短视频之后点击进来的,还有 10% 是付费投流带来的转化。“交个朋友看重自然流量,投流控制在 5%以下;按照直播佣金率一般在 10%~20% 计算,如果高佣产品为了拉高场观可以多投。”

为此,抖音电商去年制定了两大动作来改善局面:

当然,流量迁徙背后始终离不开人,达人则初期搅动直播电商大势的弄潮儿。

复盘来看,短短四年时间,抖音电商的逻辑完成了三个阶段的演化:第一阶段,谁掌握流量达人多,谁就能享受巨大的流量红利;第二阶段,谁代运营的企业、平台越多,谁就能吃到红利;第三阶段,谁掌握得好内容和好商品越多,谁就能吃到流量红利。

这背后,达人合作分佣比例约为 30%,平台小店佣金按 4% 算,达播费率近 35%;店播主要依托平台流量扶持和自然流量,其商业化投放费比 ROI 为 15% 左右,加上 4% 的小店佣金,费率约为 20%——因此,店播的成本支出相较达播能省下近 15 个百分点。

有鉴于此,快手通过扶持“快品牌”、品牌店播间接“削藩”;抖音电商一边跟进了“抖两千”计划(即抖音与头部两千个厂商进行一对一合作),一边扶持中小主播,加强对头部达人的管理,并大力发展店播。

尤其 2024-2025 年,抖音电商从达播向店播过渡的趋势越发明显,虎嗅拿到数据显示:

若将视角细化到抖音红人店播生态,618 活动期间,平台超 20 个红人店铺销售额超亿元,超 500 个红人店铺销售额突破千万元,销售额超百万元的红人直播场次同比增长 253%。

虎嗅注:红人店播是近两年抖音探索出的新模式,即兼具品牌主理人与红人主播身份,能将个人特色与品牌经营融合的商业模式,其特征是通过专业化内容输出、场景化直播满足用户对 “品质、故事、温度” 消费体验的追求。

当然,红人品牌也在一定程度上激发了抖音货架场(抖音商城、店铺橱窗等)潜力的释放——618 期间,抖音商城成交额同比增长 77%,超值购全域成交额同比增长 171%。

从这个角度来看,外界审视抖音电商时,低估了抖音商城货架场的“发育”速度。

以美妆为例,今年 618 美妆板块对直播的依赖程度仍然很高,直播占比超 70%,货架电商占比近 20%,短视频占比不足 5%;而去年直播占比约 80%,货架占比近 14%,短视频占比超 5% ——等于说,货架今年吃掉了不少直播与短视频的份额。

与之对应,抖音商城会根据商品销售量、销售额来判断商品的受欢迎程度,进而通过推荐热门商品尝试让用户在尽可能短的时间内产生购买行为,以提高用户转化和购买体验——这不仅能吸引新用户、扩大用户规模还能提高用户的忠诚度。

这背后的战略考量在于,抖音不可能囿于直播带货的视野,货架电商是必须夯实的一环:

所以,抖音商城的拼团秒杀、低价策略有拼多多的影子,商城超值购频道有天猫的影子,绕了一圈逐渐长成了淘京拼的“集合体”。

#虎嗅商业消费主笔黄青春、黄青春频道出品人,关注文娱社交、游戏影音等多个领域,行业人士交流加微信:724051399,新闻线索亦可邮件至huangqingchun@huxiu.com

本文来自虎嗅,原文链接:https://www.huxiu.com/article/4517308.html?f=wyxwapp