AI变革遇上IPO盛宴,港股掀起一波资本巨浪。

近日,“大模型除幻第一股”海致科技正式递交招股书,试图叩开港交所大门。

这家由百度元老任旭阳创办的公司剑走偏锋,通过“图模融合”直击大模型幻觉痛点,并俘获了一众知名投资机构青睐。

只是,身处变幻莫测的AIGC赛道,其技术壁垒和技术路径仍面临诸多挑战,商业模式并不稳固。

估值停滞不前,选择港交所主板自身条件却有些勉强,负债激增,研发费用缩水,难以保证未来的竞争力。

01

除幻:给AI装上“左脑”

要想真正理解海致科技,必须首先搞清楚大模型的“幻觉”问题。

所谓“AI幻觉”,是指大模型在输出内容时“一本正经地胡说八道”,看似合理但实际与事实严重不符。

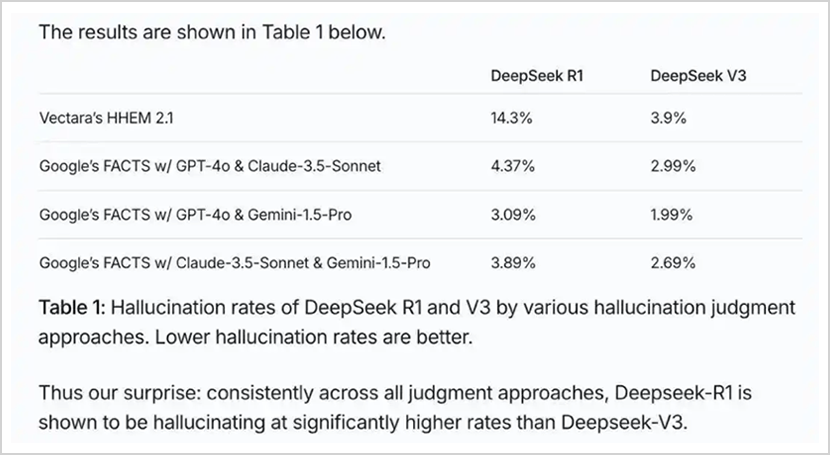

比如,DeepSeek借助低成本训练,性能却能媲美GPT-4.0,一时轰动全球。但有数据显示,DeepSeek-R1幻觉率高达14.3%,远高于大语言模型V3以及行业平均水平。

DeepSeek曾在国际象棋游戏场景中,给出不符合规则的走法;询问具体新闻时,DeepSeek的某些回答违背事实;在科研检索场景中,还会提供一些不存在的研究成果。

如果仅是个人平时查询,可能并无大碍,但当AI应用在科研、金融、政务、医疗等行业时,就会造成严重的后果。

比如,2024年香港某投行用AI生成研报,其炮制了某新能源企业“获得沙特200亿美元投资”的新闻,导致公司股价单日暴涨23%;纽约某律师用ChatGPT撰写辩词,居然引用了根本不存在的案例,差点构成“欺诈法庭”罪。

“当大模型从C端走向B端,从玩具走向工具,而工具的精确性至关重要。”这就是海致科技的生存土壤。两年前,中国工程院院士、清华大学计算机系教授、海致科技首席科学家郑纬民在发布公司首个知识图谱融合大模型平台(Atlas智能体)时,就如此说道。

由于训练数据质量参差不齐,数据库数据滞后,低质量或误导性内容混入,以及模型优化不足,模型对知识的理解不够精准,当遇到不熟悉的信息时,就会“想象”出一些内容,进而产生幻觉。

当AI应用在医疗、金融等专业性、准确性要求极高的领域,幻觉问题会误导专业决策,造成严重危害。

因此,微软、英伟达就将其作为破解AI工业化“最后一公里”的关键密钥。而海致科技的破解路径则是,专注于通过“图模融合技术”开发AI智能体或AI解决方案。

这里需要重点解释,所谓“图”并非图形或图像,而是其开发的“知识图谱”,“图模融合”即知识图谱与大模型技术的融合。

根据招股书,“图模融合”可在三个层面消除幻觉。前期,在预训练阶段,知识图谱提供结构性知识,弥补训练数据不足;中期进行评估监控;后期对输出内容进行验证和改错。

借助知识图谱,海致科技相当于给了AI“类左脑”的精确推理能力,弥补了大语言模型“类右脑”输出时的缺陷。

02

落地:

盈利假象与商业化挑战

从“技术输出”到“自我造血”,海致科技在努力达到盈利的节点。

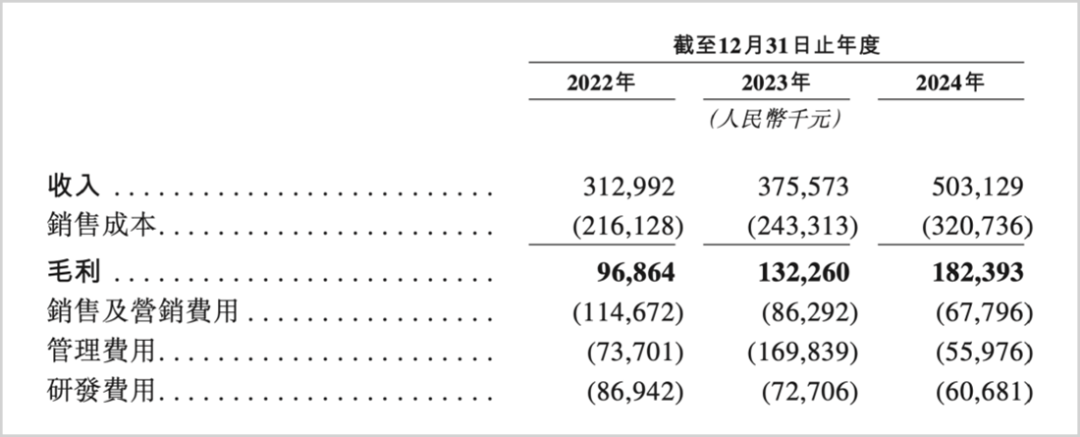

2022年-2024年,海致科技分别实现营收3.13亿元、3.76亿元及5.03亿元,分别亏损1.76亿元、2.66亿元及9373.3万元,3年累计“失血”5.35亿元。2024年,调整后实现盈利1693.2万元,似乎已经看到了盈利的曙光。

然而,翻阅财报,海致科技存在巧借降低三费开支,来营造盈利假象的嫌疑。

作为一家AI公司,身处全球科技最前沿赛道,其研发费用却不断在减少。过去3年,从8694.2万元下降至6068.1万元,占收入比例从27.8%下滑到12.1%。

2024年,更是通过人员优化,减少研发费用开支16.5%,节约1200万元,几乎等同于调整后盈利的数字。

无独有偶,管理和营销费也同步减少,营销费用从1.15亿元锐减至6779.6万元,2024年的管理费用更是同比暴降近7成。

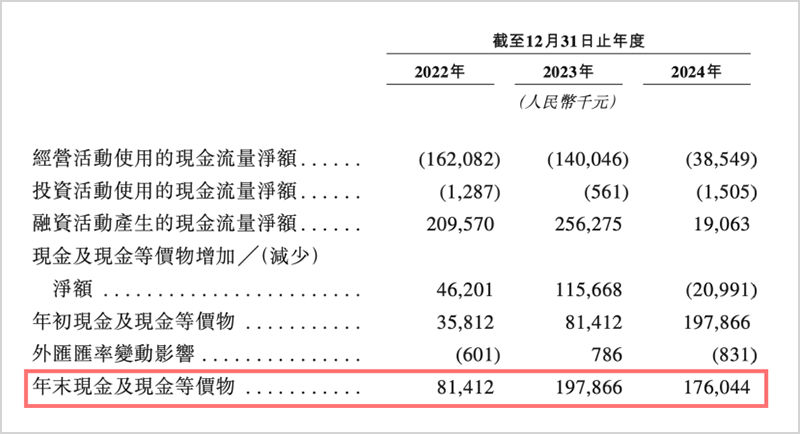

此外,公司租赁负债加上赎回负债从2022年的130.4万元激增至2024年的17.2亿元;流动负债从3.17亿元猛增至20.52亿元。然而,同期在手现金只有8141.2万元、1.98亿元和1.76亿元。

与此同时,应收款项及应收票据分别为9670万元、1.13亿元和2.01亿元,周转天数也在增加,现金不足以覆盖负债,回款效率不高又加剧现金困局。

商业化方面,根据招股书,其商业模式为提供解决方案或出租知识图谱方案和AI智能体。从公司2024年业绩突然暴增的情况来看,应该跟DeepSeek大规模本地部署有关。

当大模型应用从C端到B端,再到产业级AI演进,海致科终于迎来了大展身手的时机。

弗若斯特沙利文数据显示,海致科技位居中国产业级AI智能体第五;在国内以图为核心的AI智能体提供商中位居第一,拥有超过一半的市场份额。

不过,目前看,公司还面临诸多挑战。

一方面,放眼全球,“除幻”业务属于新兴细分赛道,国内外很难找到同类型公司。绝大部分情况下,AI除幻都由大模型的创立者本身来完成,或借助云计算提供的工具链,如亚马逊AWS,微软Azure等。

其二,路线之争。目前,AI除幻领域存在多种解决路径,除知识图谱外,许多玩家选择RAG(检索增强生成)、Agent技术,比如此前专注评价大模型的Vectara今年推出了“幻觉矫正器”,并使用RAG解决大模型“说谎”的问题;

其三,来自大厂或创新公司的竞争,当前大型互联网及云厂商正推动知识图谱嵌入PaaS层,未来可能挤压独立厂商空间;比如,去年百度开发了检索增强的文生图技术iRAG(image based RAG),将百度搜索的亿级图片资源跟强大的基础模型能力相结合。

同样冲刺港股IPO的明略科技,也在利用知识图谱减少大模型的幻觉。前有大厂,后有新兴的抢食者,要想继续瓜分一半的市场份额,恐怕要打上一个问号。

最后,DeepSeek等大模型也在不断进化升级,5月28日晚,DeepSeek宣布R1模型已完成小版本试升级。随着大模型本身在推理训练以及数据库层面的不断完善,对各行业的了解更加深入,海致科技的商业化空间也有可能被压缩。

03

上市:合规隐忧

2013年,任旭阳拉着一起在百度共事的好兄弟史有才、胡嵩,一起创办海致科技。

最初,公司专注于大数据收集、数据运算以及人工智能的应用。主要靠BDP商业数据平台,为企业做云端可视化数据分析来获取收入。

2021年3月,海致科技与清华大学牵手,彻底改写了公司的命运。双方合作打造出中国首个高性能分布式图数据库。与传统的关系型数据库相比,图数据库的优势在于复杂关联关系的分析,深度挖掘以及关系计算的绝对性能。

就在这一年,国内计算机科学领域的大拿,中国工程院院士、清华大学教授郑纬民担任海致科技首席科学家,双方还建立了海致高性能图计算院士专家工作站。

郑纬民的助阵如同久旱甘霖,海致科技由此跻身AI赛道,更在2023年9月,推出“海致Atlas LLM图模联合推理平台”,成为中国首家通过知识图谱解决大模型幻觉问题的企业。

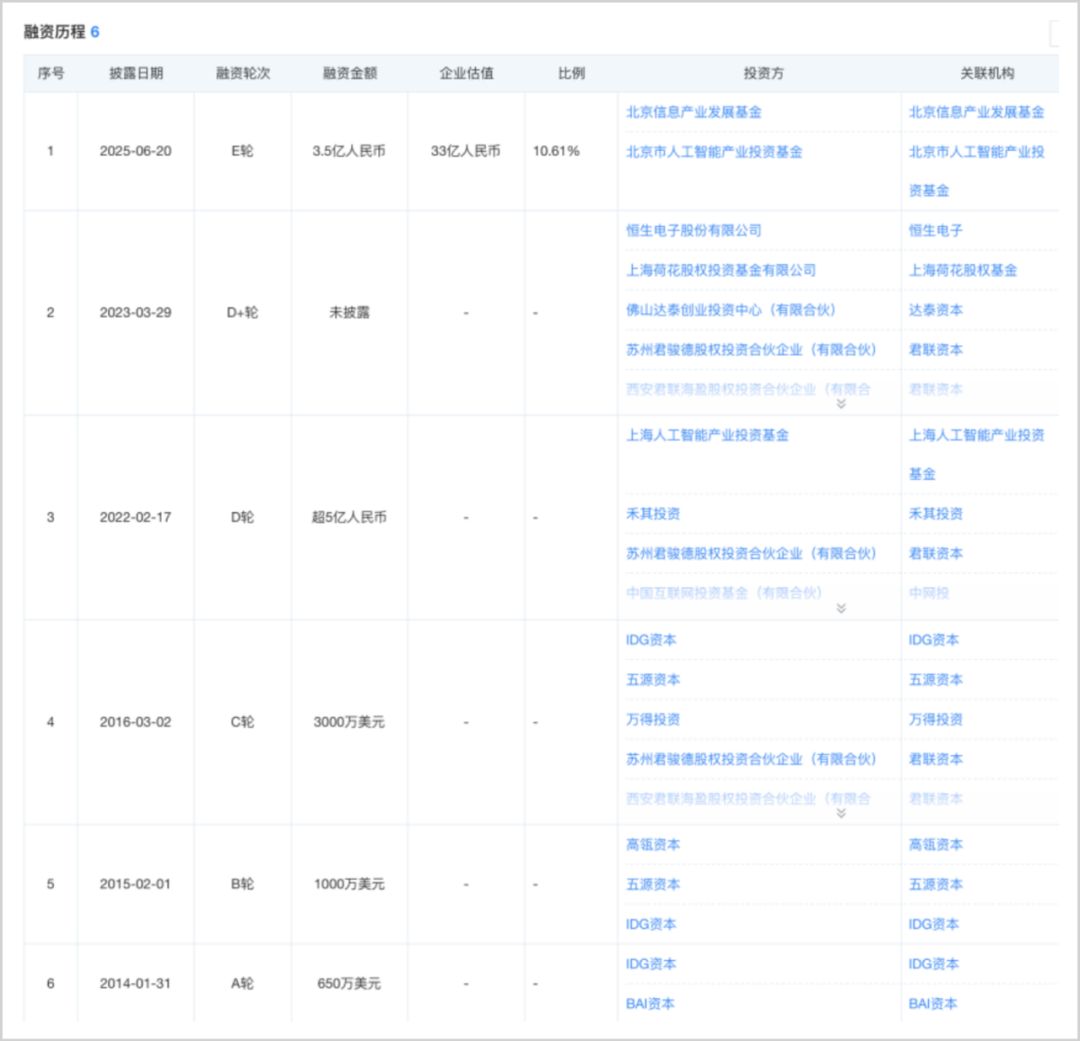

借助任旭阳的资源和影响力,郑纬民院士的助力,海致科技先后获得IDG、高瓴、君联资本、中国互联网投资基金领投,上海人工智能产业投资基金等机构的注资。

▲海致科技融资历程,来源:天眼查

▲海致科技融资历程,来源:天眼查目前,图计算成为AI领域新兴赛道,彼得·蒂尔创办的Palantir,借助图计算技术,屡立战功。营收不到30亿美元,市值却高达3372亿美元,超越SAP。

但海致科技要想成为下一个Palantir,还有很长的路。而目前,公司IPO也面临诸多隐忧,其选择上市地点并非定位于特专科技公司,而是选择港交所主板。

主板上市,要求营收超过5亿港元,预计上市市值超40亿港元,目前看,公司的资格有些“勉强”,营收刚刚达到5.03亿元,但最新E-2轮融资投后估值仅33亿元(36亿港元),并未达到主板市值的要求。

估值成长性来看,其估值在C轮以后几乎停滞不前,2020年C-2起为81.23元/股;到C-3轮后提升到88.61元/股,但D、E轮融资,定价均为88.61元/股。身处炸裂的AI前沿,公司估值却不见提升,可见投资人对其估值也有一定顾虑。

另外,在招股书中,公司坦言还存在未能全额缴纳员工社保公积金,房屋租赁未能全部登记等合规问题。

这家顶着“AI除幻第一股”的企业,IPO乃至未来发展的路途仍然崎岖。