炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

撰文:毕峰;编辑:李力

作为一家本土半导体设备零部件厂商,恒运昌用了十年时间就实现了对14 纳米先进制程技术的攻克,这一点实属难能可贵。但问题是,恒运昌最新一代产品仅达到MKS、AE 次新一代产品同等性能指标,却取得了远远超过MKS、AE等头部企业的毛利率水平,招股书对此并没有提供令人信服的解释。此外,考虑到公司来自拓荆科技这一核心大客户的销售收入占比超过60%,而拓荆科技同时又是公司的重要股东。股东兼具第一大客户的双重角色难免引发外界对其异常高毛利的质疑,预计这一问题也将是监管层所关注的一个焦点。

产品尚未打入国际市场

6月13日,上交所官网消息显示,深圳市恒运昌真空技术股份有限公司(简称“恒运昌”)科创板IPO获受理。本次IPO,恒运昌拟募集资金15.5亿元,主要投入到沈阳半导体射频电源系统产业化建设等5个项目,并补充流动资金2.5亿元。

恒运昌成立于2013年3月,主要从事等离子体射频电源系统、等离子体激发装置、等离子体直流电源、各种配件的研发、生产、销售及技术服务,公司先后推出CSL、Bestda、Aspen三代产品系列,成功打破了美系两大巨头MKS和AE长达数十年在国内的垄断格局。与此同时,国内主要晶圆厂被美国商务部列入实体清单后,无法向原海外设备供应商采购备件或申请维修服务,恒运昌为此承接了进口等离子体射频电源系统的原位替换及维修的业务。

招股书显示,恒运昌创始人为乐卫平,研究生学历,早年就职于湖南省桃源县邮电局电信设备厂,任技术员、工程师。2003年,乐卫平入职美国电源技术公司Advanced Energy (AE),任测试技术员、工程师。在AE工作十年之后,乐卫平看到了射频电源未来的市场前景,便决定辞职创业。

恒运昌成立三年之后,公司推出了第一批1KW射频电源与自动匹配器产品,但由于在客户端测试产品性能不理想,在接下来的一段时间内都没有接到一笔订单。又过了三年,恒运昌的部分射频电源产品成功通过了国内最大半导体PECVD薄膜装备公司沈阳拓荆科技有限公司(拓荆科技)的验证,并于2020年正式投入市场,后于2021 年 5 月达到千万级的收入。

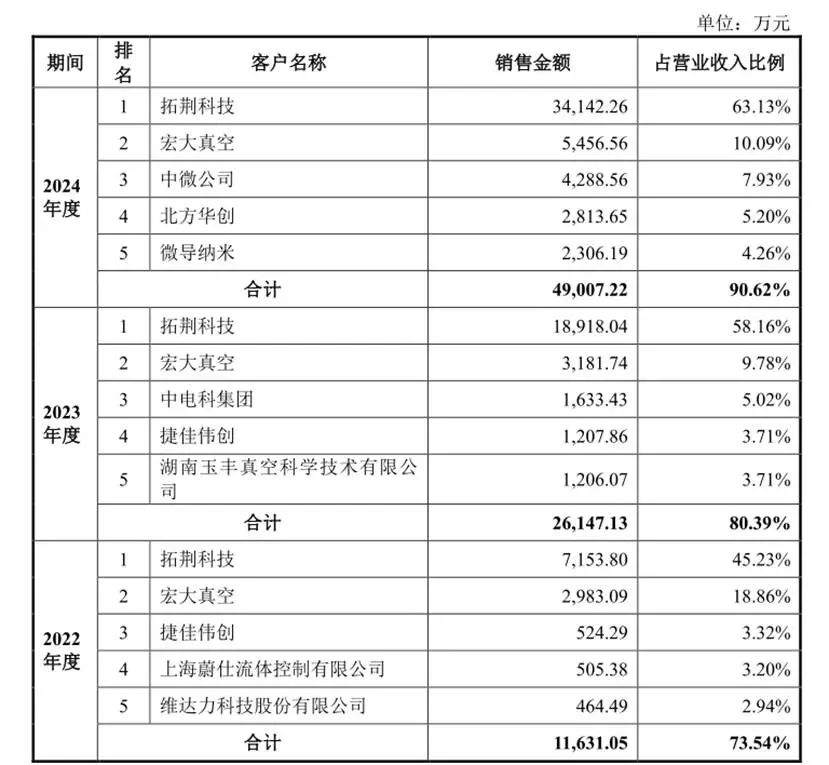

财务数据显示,2022年-2024年,恒运昌实现营业收入分别为1.58亿元、3.25亿元和5.41亿元,实现净利润分别为2638.97万元、8053.58万元和1.43亿元,业绩保持较快增长。其中,公司向第一 大客户拓荆科技销售收入分别为 7153.80 万元、18918.04 万元 及 34142.26 万元,占营业收入的比重分别为 45.23%、58.16%及 63.13%,连续两年收入占比超过50%且持续提升。

不难看出,正是抱上了拓荆科技的大腿,恒运昌经营业绩才得以飞速增长,这也导致公司大客户依赖问题突出。

此外,从全球市场来看,恒运昌所处的全球等离子体射频电源系统市场目前仍主要由MKS和AE等海外厂商垄断。无论是在产品矩阵还是在客户资源方面,恒运昌与MKS、AE等国际巨头仍存在较大差距,且公司产品并未进入国际半导体设备厂商。

数据显示,2022年-2024年,恒运昌实现境外收入分别为50.26万元、104.69万元和121.2万元,收入占比均不足0.5%,海外市场开拓进展极其缓慢。

第一大客户未被列为关联方

近几年,我国半导体设备及零部件国产化进程开始加速。2022 年 10 月 7 日,美国政府推出“半导体制造最终用途”限制措施,这让拓荆科技、北方华创等国产半导体设备企业迎来一次难得的战略良机,也正是受益于此,恒运昌等半导体设备核心零部件供应商搭上了发展的快车道。

根据公开资料,拓荆科技成立于2010年,主要产品包括等离子体增强化学气相沉积设备( PECVD)、原子层沉积设备(ALD)和次常压化学气相沉积设备(SACVD)等产品系列。在PECVD和SACVD领域,拓荆科技目前是本土企业中唯一实现产业化应用的供应商。

2022年4月,拓荆科技成功在科创板上市,并募集资金22.73亿元。不过,根据其招股书数据,2018年-2021年期间,拓荆科技扣非净利润持续处于亏损状态,四年期间累计亏损超过3.5亿元。直到2022年,拓荆科技才实现扭亏为盈。

从全球市场来看,拓荆科技的市占率水平仍旧很低。数据显示,在CVD设备全球市场中,应用材料(AMAT)、泛林半导体(Lam)、东京电子(TEL)三大厂商就占据了全球70%的市场份额。相比国际巨头,拓荆科技的综合竞争力明显处于弱势地位,市占率较低。

尽管拓荆科技自身经营业绩并不理想,但其对恒运昌的支持却十分有力,不仅为其贡献了超过六成的销售订单,同时还为其出具《关于深圳市恒运昌真空技术股份有限公司核心技术水平的评估》及《应用证明》来为其技术背书:“恒运昌公司自主研发 Aspen 系列射频电源关键技术参数已达到国际同类产品水平,产品总体性能达到国际同类产品水平。

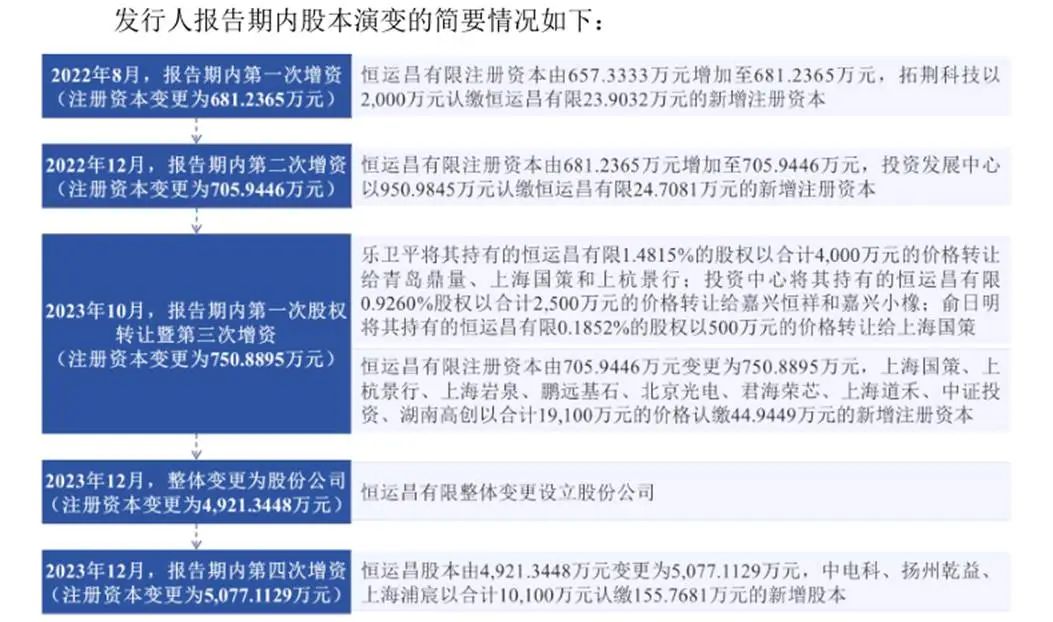

需要看到的是,拓荆科技之所以如此“帮忙”也有着其自身的利益诉求。据招股书披露,早在2020年8月,也就是恒运昌产品逐步批量交付拓荆科技的关键时刻,拓荆科技便以2000万的资金完成了对恒运昌的投资,持股比例为3.5%。由此计算,恒运昌此时的整体估值约5.7亿元。

此后,随着恒运昌对拓荆科技销售收入的增加,恒运昌又先后完成3次增资。其中,公司最近一次市场化融资完成于 2023 年 12 月,投后估值为 32.92 亿元。由此不难看出,恒运昌在短短三年之内,估值就增长了近5倍。拓荆科技对供应商恒运昌的大力扶持也获得了丰厚的回报。

本次IPO,恒运昌拟拟公开发行不超过1693.0559 万股新股,占发行后总股本的比例不低于 25%,预计募集资金15.5亿元,主要投向投入到沈阳半导体射频电源系统产业化建设等5个项目,并补充流动资金2.5亿元。由此计算,恒运昌上市之后的估值将超过60亿元。一旦恒运昌成功上市,拓荆科技将获得超过10倍的投资收益,这也是其如此积极助力恒运昌的一个重要原因。

显然,拓荆科技是恒运昌发展道路上的最大贵人,也是其能够具备闯关科创板的关键。对此,恒运昌在招股书中坦陈,公司与拓荆科技的交易对公司经营具有重大影响。不过,作为营收占比超过60%且持股比例超过3%的核心大客户兼重要股东,拓荆科技在恒运昌招股书中并未被列为关联方,但根据证监会和上交所“实质重于形式”的监管精神,拓荆科技与恒运昌之间的交易不仅违背一般的商业常理,而且实际上造成后者主要盈利依赖前者的后果,严格来讲,恒运昌应比照关联方要求,披露公司与拓荆科技交易价格的公允性、真实性、必要性等等。从此前上交所和深交所的大量类似案例看,交易所在后续问询中通常都会要求公司将主要客户兼股东参照关联方标准进行相应的披露。

毛利率异常“飙升”

众所周知,除了技术垄断型公司外,过于依赖单一大客户往往会导致企业谈判地位下降,进而带来产品议价权丢失,这也是大客户依赖症风险成为众多拟IPO公司难以闯关的一个关键问题。然而,从恒运昌招股书所披露的数据来看,报告期内公司销售毛利率非但没有下滑,反而在不断飙升,甚至远远超过MKS、AE等海外巨头的同期毛利率水平。

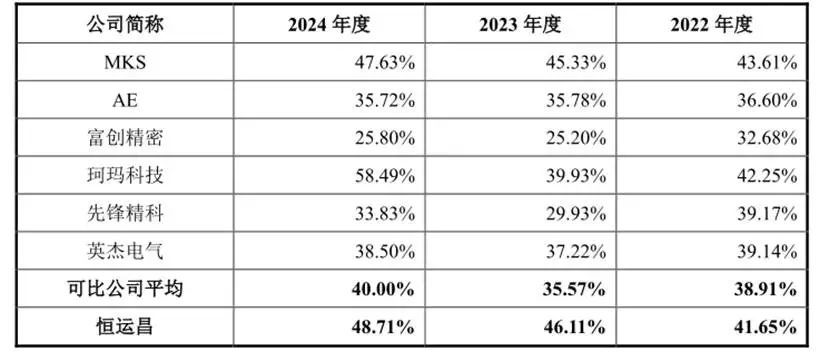

招股书显示,2022年-2024年,恒运昌主营业务毛利率分别为41.65%、46.11%和 48.71%,连续三年不断提升。对比看,同期包括MKS、AE在内的可比上市公司平均毛利率分别为38.91%、35.57%和40%,整体表现较为平稳。其中,乐卫平老东家AE的销售毛利率分别为36.6%、35.78%和35.72%,连续三年同比下滑。

不难看出,在同行毛利率整体保持平稳且身为行业巨头之一的AE同期毛利率持续下滑的背景下,恒运昌的毛利率水平却实现了“三连升”。其中,2024年,恒运昌毛利率水平达到48.71%,完成了对行业另一个巨头MKS同期毛利率(47.73%)的反超。

从销售收入来看,2024年,MKS 全球营业收入为 35.86 亿美元,其中中国大陆区域收入为 7.75 亿美元;同期,AE实现营业收入为 14.82 亿美元,其中中国大陆区域收入为 1.10 亿美元。不能看出,二者销售收入均远远超过恒运昌同期销售收入(5.41亿元人民币)。

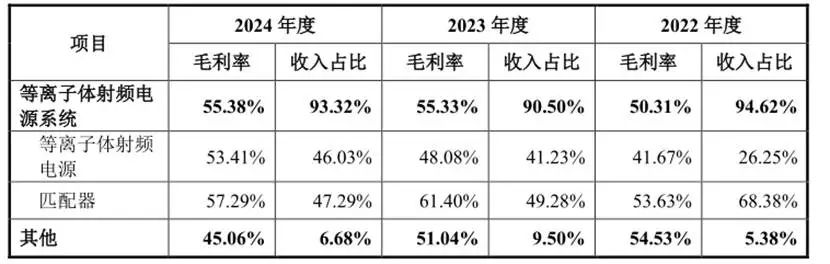

面对如此异常的毛利率水平,恒运昌表示,其毛利率的提升主要得益于公司高毛利率的自研产品销售规模及占比快速增长。具体来看,公司等离子体射频电源产品各期毛利率分别为 41.67%、48.08%和53.41%,其中自主研发的最新一代 Aspen 系列等离子体射频电源销售占比逐年提升,其较高毛利率水平带动等离子体射频电源整体毛利率稳步增长。同期,公司匹配器产品的毛利率分别为 53.63%、61.40%和57.29%,主要系公司最新一代 Basalt 系列匹配器毛利率水平较高,当年销售占比大幅提升所致。

据招股书披露,恒运昌自主研发的第二代产品Bestda系列可支撑28纳米制程,最新一代产品 Aspen 系列可支撑 14 纳米先进制程,并已达到与 MKS、AE 次新一代产品同等的性能指标。

作为一家本土设备零部件厂商,恒运昌用了十年时间就实现了对14 纳米先进制程的技术的攻克,这一点实属难能可贵。但问题是,目前最先进的芯片制程已经达到了3纳米级别,而恒运昌最新一代产品也只是达到了MKS、AE 次新一代产品同等的性能指标,这说明双方之间还存在着一定的技术差距。

那么,作为后来者的恒运昌为何取得了远远超过MKS、AE等头部企业的毛利率水平?考虑到公司来自核心大客户的销售收入占比超过60%,这是不是说明恒运昌的高毛利率主要是被作其重要股东的拓荆科技所消化?拓荆科技为何能接受毛利率更高、但技术水平较低的恒运昌产品?这与其身为恒运昌的股东是否存在利益冲突?相信这一问题也将是上交所在后续问询中关注的焦点之一。

风险提示:

本文内容均依据公开市场信息(包括但不限于招股材料、上市公司财报、工商信息等)撰写,我方追求基于公开信息基础上对资本背后真相的探索,力求做到观点客观公允,但本文信息及观点仅供参考,不构成任何投资建议,亦不承担由任何个人或组织擅自使用该内容引发的任何损失责任。