核心观点

美债利率走高,除了大美丽法案之外,还有就是周四非农数据好于预期,推动7月紧急降息的预期大幅回落。

光伏、钢铁、水泥板块掀起反内卷讨论,创新药利好政策推出,中国A股大盘强势,钢铁、银行、建材、医药板块领涨。

7月全球市场更多关注政策走向。①关税豁免到期之后全球关税走向;②美国通胀数据将决定美债和美元走势;③政治局会议之前市场或再度交易一波内需政策预期。

未来美元是否继续孱弱,还是短期内或有美元反抽?内需孱弱大背景下,反内卷是否简单等于供给出清,能否推动传统板块(光伏、钢铁)持续走强?或许需要市场再度评估。

我们倾向于不宜过度线性外推上述两则趋势。

下周关注:

① 中国通胀和社融数据。

② 90天豁免期之后关税走向。

摘要

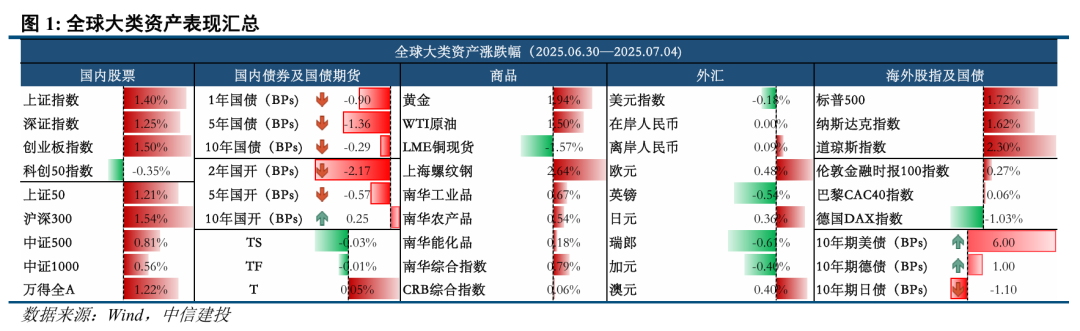

本周全球大类资产表现一览:

关税谈判进展积极加经济韧性,美股续创新高,美债回调,美元继续回落,降至新低。

本周A股上扬,H股回落。钢铁、银行、建材指数表现较强,综合金融、计算机较弱。

大宗市场普遍反弹,供给侧收缩预期提振下,国内黑色表现优于有色表现。

一、中国股市:A股上扬,H股回落。

本周中国AH股回顾。

A股。震荡上扬,沪指创年内新高,一度逼近3500点,大盘价值风格表现占优。本周仅综合金融、计算机、交通运输、通信板块下跌;钢铁、银行、建材、医药板块领涨。

港股。恒生指数和恒生科技均下跌。行业层面,港股创新药重拾升势,反内卷催化下,工业板块走强,新消费高位调整。

中国股市展望。

A股。临近中报业绩预告窗口期,关注业绩超预期板块及个股。进入7月中下旬,关注美国就业数据带来的美元反抽可能,中国高频数据反馈的生产和出口状况,以及7月9日关税豁免期之后的关税设置。

港股。目前港股风险溢价率仍在低位,估值和情绪都具有一定脆弱性,关注后续美联储降息进展以及美国关税政策进展。行业层面,AI叙事延续,港股互联网仍值得配置;产业趋势推进下,港股创新药也值得关注。

二、中国债市:利率窄幅震荡,小幅下行。

债市回顾。本周债市利率窄幅震荡,小幅下行。周初跨季资金面偏紧,制造业PMI回升,压制债市情绪,长端利率小幅上行。跨季后资金面转松,本周国债供给缩量,债市利率震荡下行,全周短端债券表现强于长端。

债市展望。7月美国关税90天豁免期将至,关税扰动或再起。此外7月中下旬将举行政治局会议,市场可能提前博弈增量政策预期。资金面来看,7月是传统缴税的“大征期”,当月同业存单到期压力虽小于6月但是仍处于高位,预计流动性或承压。总的来说7月不是债市做多的好时候。

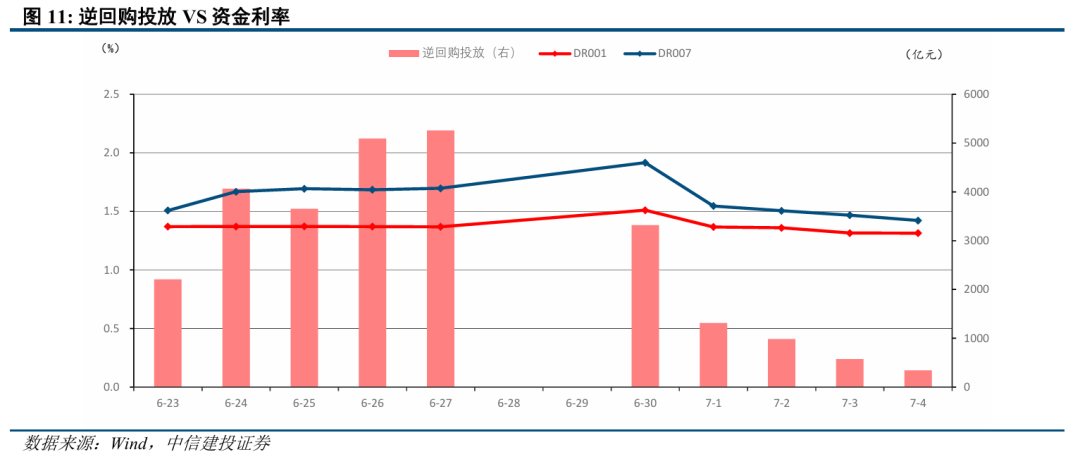

三、美股:关税谈判出现利好,继续创下新高

美股回顾。市场对美国达成部分贸易协议(如美越协议)反应积极,缓解了对全球供应链和企业盈利的担忧。非农就业报告超市场预期,证明美国经济韧性,提振了投资者信心。

美股展望。关税谈判密集期,下周美股面临较大不确定性。7月9日为90天关税暂缓期截止日,特朗普本周五表态将对部分国家加征10-70%的关税,并从8月1日开征。美国与其他国家关税谈判和博弈面临不确定性,市场情绪可能会受到扰动。

四、境外利率和汇率:七月降息预期回落。

境外利率汇率资产回顾。

美债利率走高。周三小非农数据意外转负推动降息预期升温,但周四非农数据好于预期,7月紧急降息的预期大幅回落,同时受英国财政风险、英债利率上行的外溢影响,本周美债利率全线回升。

德债回落,日债震荡。受关税新闻影响,年底欧央行降息预期小幅上升至27个基点,德债短端收益率小幅回落,10年期利率变化不大,曲线继续陡峭化。日债收益率延续近一个月来的窄幅波动行情,30年期日债收平至2.87%。

美元再度走弱。本周美元指数收平,收报96.98,周中大幅回落至96.3的周期新低,周四非农数据超预期带动美元指数反弹。本周美元指数与美债利率之间的正相关性回升,美元指数受降息预期的变化而波动。

境外利率汇率展望。

预计美债继续震荡。下周关注关税谈判进展和10年期美债拍卖结果。特朗普称将于下周一向12个国家发出关税信函,并预计将于8月1日生效。我们预计较长的缓冲期意味着新的关税是出于极限施压的目的,美国与其主要贸易伙伴大概率继续谈判。我们预计美债在7月15日通胀数据前大概率延续震荡走势。

预计美元也持续震荡。预计下半年美元指数的交易主线将从上半年的“去美元化”叙事,回到经济基本面和美联储的降息路径上,上半年美元指数单边走弱的情况将有所缓解,在7月15日通胀数据提供更多的货币政策信号前,我们预计美元指数维持震荡。

五、大宗商品:“反内卷”政策预期的提振,国内黑色涨幅居前。

本周商品回顾:本周大宗市场普遍反弹,供给侧收缩预期提振下,国内黑色表现优于有色表现。

其一,美国总统特朗普推动的大规模减税和支出法案在国会顺利通过,引发了市场对美国财政状况的担忧,黄金价格再获支撑。

其二,美国与越南达成贸易协议的消息提振了全球市场风险偏好,间接支持了原油市场的企稳。

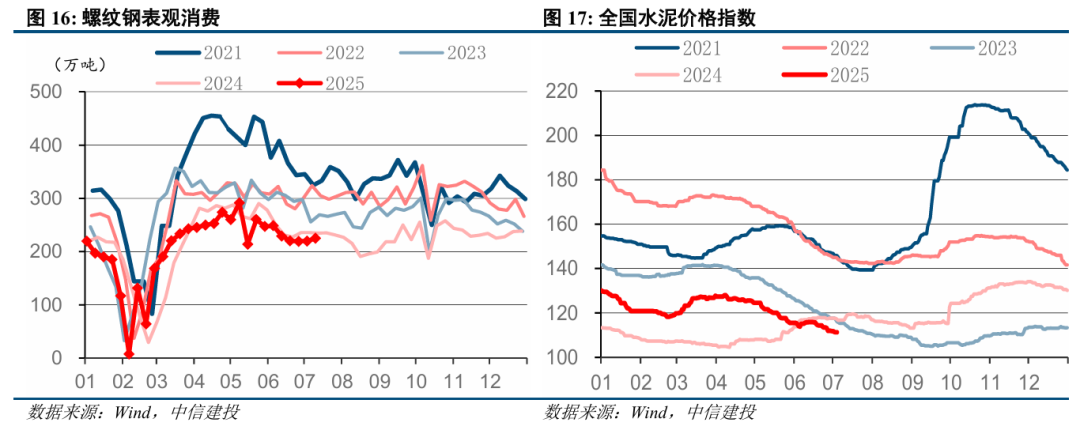

其三,中央财经委员会第六次会议强调治理企业低价无序竞争,推动落后产能有序退出,政策层面提振市场信心。此外,唐山地区7月4日至15日将实施减排限产措施,进一步强化市场对供给端收紧的预期,螺纹价格重回3000上方。

全球大宗商品展望。

黄金:尽管本周黄金价格整体上涨,但市场仍处于震荡状态,后续仍需等待衰退交易催化。

原油:需关注OPEC+的8月产量会议结果、美国夏季燃油需求变化。当前市场逻辑仍以供需博弈为主,短期震荡格局或难打破。

铜:铜价在宏观乐观情绪与低库存支撑下维持震荡偏强走势,但需求端压力加大,上行空间或有限。

六、政策与经济数据:本周供给侧政策部署较多,近期育儿补贴政策有望密集落地。

政策回顾:中财委强调推动落后产能有序退出、海洋经济,光伏、钢铁限产传闻引发关注。

中财委会议强调纵深推进全国统一大市场建设,推动海洋经济高质量发展。会议强调,纵深推进全国统一大市场建设,聚焦重点难点,依法依规治理企业低价无序竞争,推动落后产能有序退出。规范政府采购和招标投标;规范地方招商引资等。推动海洋经济高质量发展。

光伏行业整治力度或将加大,唐山烧结机限产传闻引发关注。据21世纪经济报道,工业和信息化部组织召开的第十五次制造企业座谈会,将范围锁定在光伏行业。针对“唐山7月4 - 15日烧结机限产30%”的传闻,Mysteel调研发现,约半数钢厂称已收到通知,多数剩余钢厂也认为大概率会执行。

未来政策及国内经济数据展望:

短期关注全国级地方生育补贴政策的出台。今年政府工作报告明确要推动发放育儿补贴,卫健委早期也表示育儿补贴操作方案正在起草。近期《人民财讯》报道多地即将出台完善生育支持体系若干政策,预计全国育儿补贴相关方案及各地政策将较快密集落地。

目录

正文

1

大类资产价格的表现

本周为6月30日至7月5日。

(一)A股

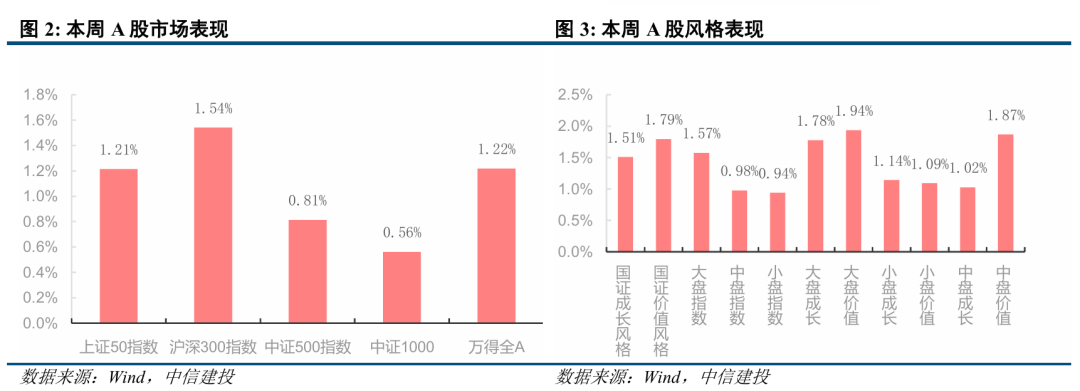

本周市场震荡上扬,沪指创年内新高,一度逼近3500点,大盘价值风格表现占优。

周一市场全线上涨,国防军工板块领涨。

周二市场走势分化,银行板块再度走强,沪指上涨而创业板收跌。

周三市场震荡走低,科技板块全线回调,海洋经济概念领涨。

周四市场震荡上涨,创业板领涨。

周五市场冲高,一度逼近3500点,尾盘市场有所回落。

本周沪指上涨1.4%,创业板指涨1.5%,沪深300涨1.54%,中证1000涨0.56%,中证2000涨0.59%,科创50跌0.35%。本周两市成交额呈小幅缩量趋势,在1.4万亿元上下震荡。

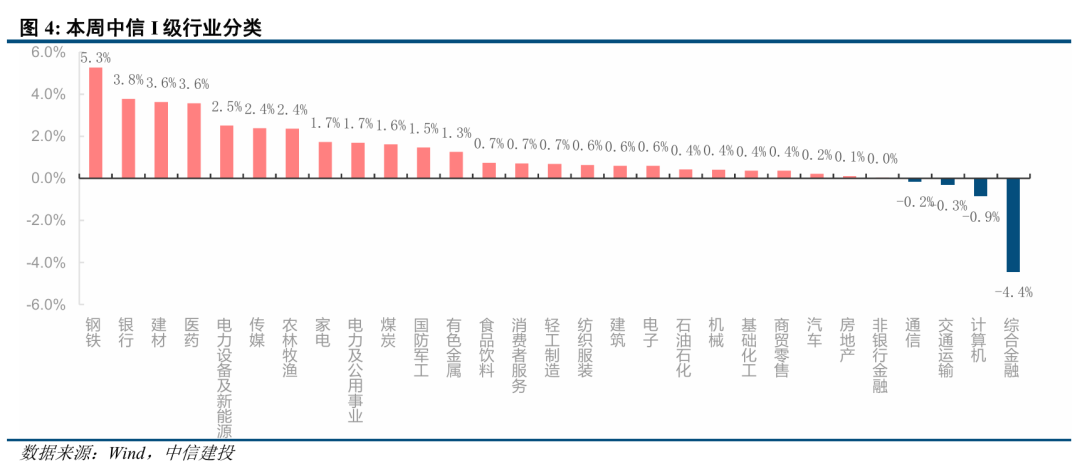

本周钢铁、银行、建材、医药板块领涨,仅综合金融、计算机、交通运输、通信板块下跌。

本周钢铁、建材分别上涨5.27%和3.63%。中央财经委员会会议强调,依法依规治理企业低价无序竞争,光伏、钢铁、水泥等行业掀起反内卷热潮。

本周医药板块上涨3.57%。国家医保局、国家卫生健康委印发《支持创新药高质量发展的若干措施》,提出支持医保数据用于创新药研发。创新药概念再度走强。

本周TMT板块中传媒板块延续上周强势表现,主要受到游戏板块走强影响。6月24日,国家新闻出版署公布2025年6月国产及进口网络游戏审批信息,共158款游戏(147款国产游戏和11款进口游戏)获得版号,创22年以来单月版号数量新高,政策支持信号非常明显。同时,游戏行业出海表现亮眼,ST华通的《Whiteout Survival》出海大获成功,游戏板块表现强势。

本周美越关税谈判出炉,美对越南征收20%关税,对转运货物征收40%关税。由于消费电子公司在越南建厂较多,受此利好周四消费电子板块一度大涨。

(二)港股

本周港股下跌。

本周恒生指数、恒生科技分别跌-1.52%、-2.34%。

本周美国就业数据强于预期,美联储7月降息预期落空。对等关税豁免期截止时间临近,美关税政策仍有不确定性,影响市场风险偏好。

细分行业来看,本周医疗保健业、工业板块走强,分别涨4.89%、2.6%;非必需消费、金融行业疲弱,分别跌2.91%、1.01%。创新药产业趋势延续,本周再度重拾升势。反内卷催化下,工业板块亦录得较好表现。新消费个股普遍高位调整。

(三)中债

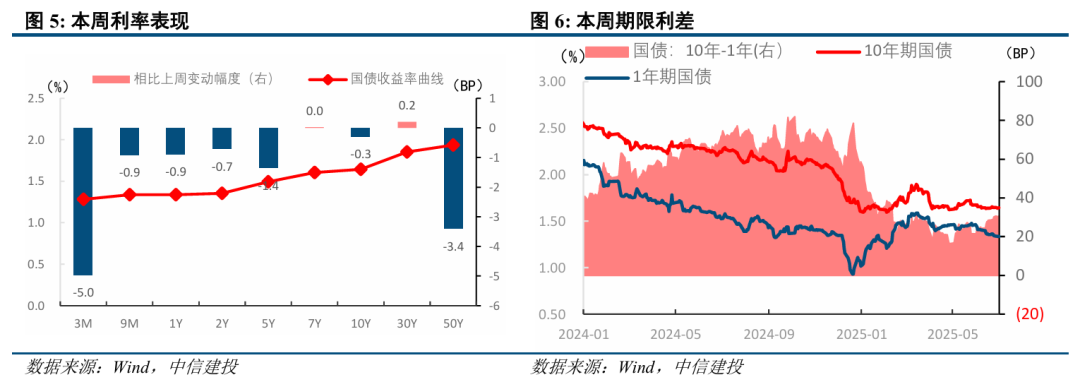

本周债市利率窄幅震荡,小幅下行。

周初跨季资金面偏收敛,且制造业PMI回升,长债小幅上行,跨季后资金面转松,且国债供给冲击偏弱,债市震荡下行,总体短端表现强于长端。本周2Y国债利率下行0.8BP至1.35%,10Y国债利率下行0.5BP至1.64%,30Y国债利率下行0.15BP至1.85%。

周一债市偏弱,主要收益率小幅上行。央行货币政策例会召开,“择机降准降息”改为“灵活把握政策实施力度和节奏”,且跨季资金面收敛,外加PMI回升、权益市场强势,债市情绪偏弱。

周二债市震荡,随着跨季结束后资金面转松,债市利率震荡下行。

周三债市延续回暖,国债发行缩量且资金面宽松,权益市场走弱后助推债市利率下行。尾盘央行再次未公告国债买卖操作,重启国债买卖预期落空,收益率小幅上行。

周四债市震荡偏强,央行公开市场大额净回笼,收益率小幅下行。

周五债市震荡,国债发行利率略低于二级市场,股市在日内冲高回落后,债市利率偏震荡。

(四)美股

关税谈判出现利好,继续创下新高。

标普500指数本周收报6279点(本周开报6193点),纳斯达克指数本周收报20601点(本周开报20360点),道琼斯工业指数本周收报44829点(本周开报44021点)。

纳斯达克指数本周+1.62%,道琼斯工业指数本周+2.30%,标普500指数本周+1.72%。标普500分板块来看,材料、信息技术涨幅居前,材料本周+3.74%,信息技术本周+2.44%;公用事业、通讯服务涨幅居后,公用事业本周+0.60%,通讯服务本周-0.17%。

周一:标普500指数上涨,继续创下新高。市场对贸易谈判前景感到乐观。欧盟对接受美国提出的10%统一关税持开放态度,同时寻求部分关键行业的较低税率。

周二:标普500指数从纪录高位回落。特朗普政府重申强硬的贸易立场,拒绝推迟7月9日的关税上调期限,并威胁对日本等国征收高额关税,加剧了市场的担忧。

周三:标普500指数在科技股的带领下,再次创下收盘新高。美越达成新贸易协议,提振了市场情绪。市场忽略就业数据的疲弱, ADP报告显示,美国6月私营部门就业人数意外出现两年多来的首次下滑。

周四:标普500指数延续涨势,再创新高。强劲的非农就业报告凸显了美国经济的韧性。6月新增就业人数远超预期,失业率降至4.1%。

周五:美股休市。

(五)海外利率

美债利率上行。

2年期、10年期、30年期美债收益率本周分别走高14bp、7bp、3bp至3.88%、4.34%和4.85%。

周三小非农数据意外转负推动降息预期升温,但周四非农数据好于预期,推动7月紧急降息的预期大幅回落。州和地方政府招聘强劲,掩盖了私人部门的招聘放缓,劳动参与率继续下降使得失业率意外回落至4.1%,劳动力继续退出劳动力市场而长期失业率走高。同时受英国财政风险、英债利率上行的外溢影响,本周美债利率全线回升。

下周关注关税谈判进展和10年期美债拍卖结果。特朗普称将于下周一向12个国家发出关税信函,并预计将于8月1日生效。我们预计较长的缓冲期意味着新的关税是出于极限施压的目的,美国与其主要贸易伙伴大概率继续谈判。我们预计美债在7月15日通胀数据前大概率延续震荡走势。

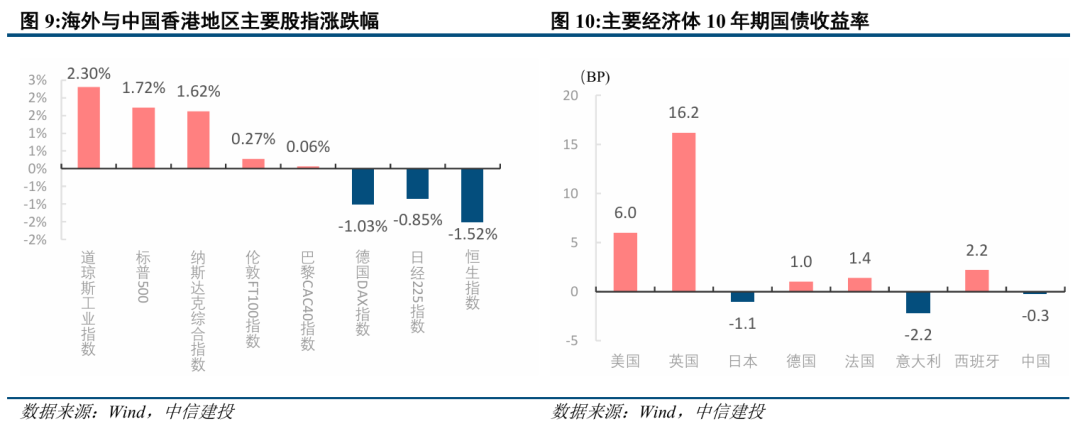

(六)汇率

本周人民币汇率延续升值。

美元兑人民币中间价在7.15上下波动,美元兑人民币在岸即期汇率周五收盘价为7.17,均值较上周下行104个点至7.16,美元兑人民币离岸即期汇率周五收盘价为7.16,均值较上周下行66个点至7.16。

本周美元指数收平。

本周美元指数收平,收报96.98,周中大幅回落至96.3的周期新低,周四非农数据超预期带动美元指数反弹。本周美元指数与美债利率之间的正相关性回升,美元指数受降息预期的变化而波动。

我们预计下半年美元指数的交易主线将从上半年的“去美元化”叙事,回到经济基本面和美联储的降息路径上,上半年美元指数单边走弱的情况将有所缓解,在7月15日通胀数据提供更多的货币政策信号前,我们预计美元指数维持震荡。

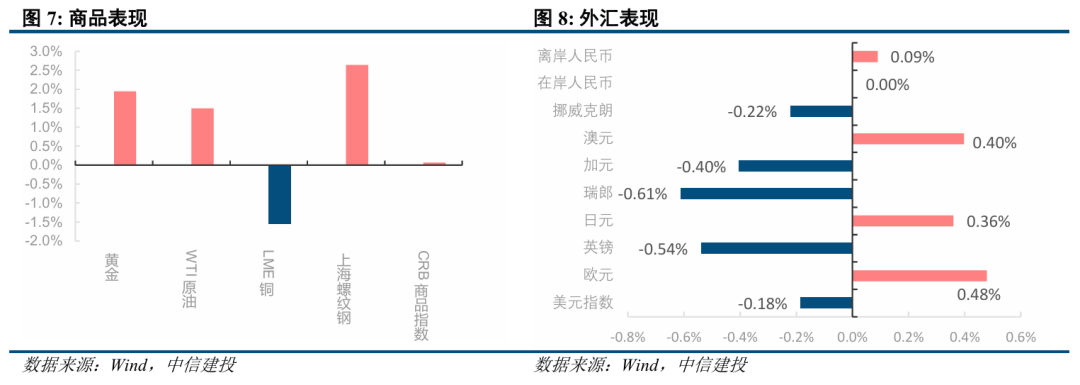

(七)商品

黄金:价格整体上涨。

本周黄金整体上涨,内外多重因素支持金价技术性修复。

海外方面,美国总统特朗普推动的大规模减税和支出法案在国会顺利通过,引发了市场对美国财政状况的担忧,黄金价格重获支撑。

国内方面,泰康人寿正式成为上海黄金交易所(上金所)会员,这是继人保、中国人寿、平安人寿、太平洋人寿之后的第五家保险机构加入黄金市场。此举标志着保险资金在资产配置中进一步向贵金属领域拓展,有助于提升黄金市场的流动性。

本周现货黄金收报3337美元/吨,累计上涨1.94%。

原油:多空因素交织下出现反弹。

本周原油市场在多重因素交织下出现反弹,但上行动力并不强劲。

供应方面,OPEC8月增长计划释放较强的供应宽松信号,对油价形成压制。

需求方面,贸易不确定性下降,如美国与越南达成贸易协议的消息提振了全球市场风险偏好,间接带动了原油等风险资产的反弹。

本周WTI原油收报66.5美元/桶,累计上涨1.5%。

铜:LME库存有所回升,铜价震荡回落至10000美元下方。

本周铜市场整体呈现震荡偏弱走势,基本面供应偏紧预期出现波动。

流动性方面,7月降息预期回落,未有给铜价上行明显的催化。库存方面,截至7月4日,LME铜库存为95,275吨,较6月30日增加约4,025吨。市场需进一步关注美国可能的关税政策及全球铜资源的结构性紧缺。”

国内方面,铜价现货升贴水整体呈下行趋势,反映下游对高铜价的接受度明显下降。

本周铜价收报9960美元/吨,累计下跌1.57%。

国内黑色:政策利好和成本支撑的双重作用下,螺纹重回3000上方。

本周螺纹钢市场整体呈现震荡偏强走势,主要受到唐山地区限产政策以及“反内卷”政策预期的提振。

中央财经委员会第六次会议强调治理企业低价无序竞争,推动落后产能有序退出,政策层面提振市场信心。此外,唐山地区7月4日至15日将实施减排限产措施,进一步强化市场对供给端收紧的预期。

本周螺纹收报3072.5元/吨,累计上涨2.64%。

2

市场流动性观察

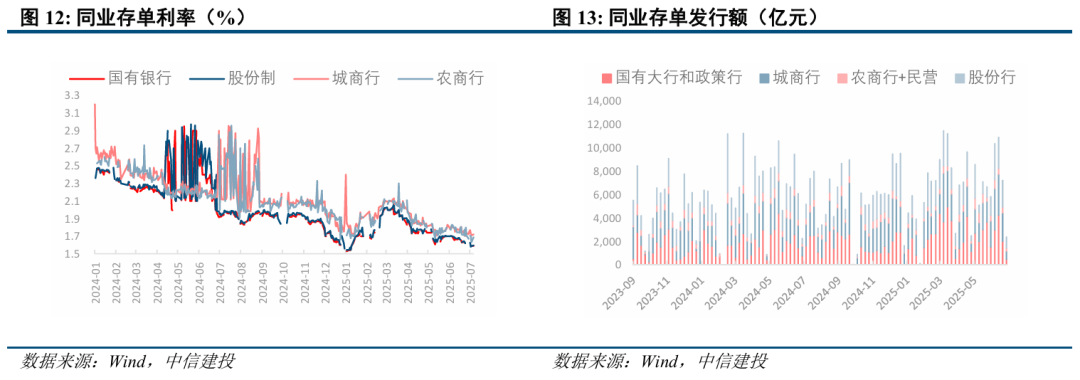

(一)央行流动性投放

本周央行公开市场操作共有20275亿元逆回购到期,累计开展了6522亿元逆回购操作,央行本周全口径净回笼13753亿元。DR007在1.42-1.91%之间运作,周均值较上周下行7.9BP至1.57%。

(二)A股市场流动性

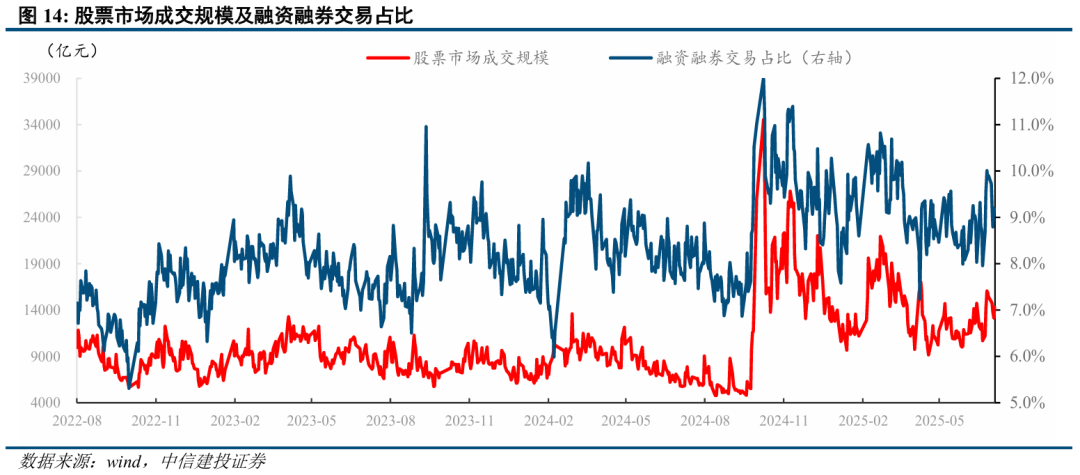

股市交易活跃度上升,本周平均日成交额为14,543.42亿元,高于上周11,875.36亿元的日均成交额。

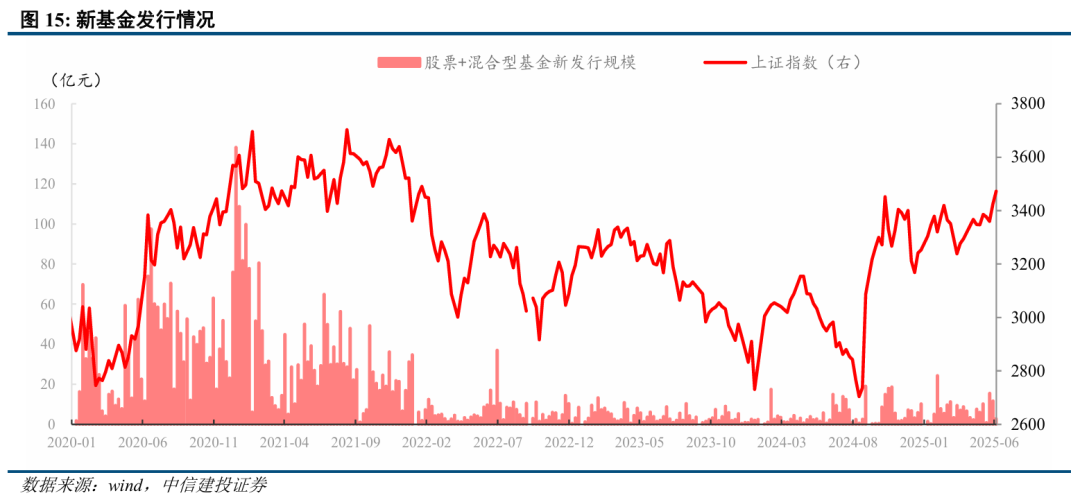

本周新发基金金额(股票+混合型)为112.44亿元,相较上周的140.52有所回落。

3

宏观大事件和政策

(一)海外事件和政策

1、美国越南达成贸易协议

美国与越南于2025年7月2日正式达成了一项新的贸易协议。根据该协议,美国将对越南出口至美国的商品征收20%的关税,对于通过第三国转运(转口贸易)的越南商品,则征收更高的40%惩罚性关税。

越南承诺对美国出口商品实行零关税,即向美国市场“完全开放”,这意味着美国商品将能够免关税进入越南市场。

2、美国劳动力市场仍具韧性,市场预期降息时点后置

美国6月非农就业人口增加 14.7万人,预期 10.6万人,4月和5月非农就业人数合计上修1.6万人。

失业率 4.1%,预期 4.3%,前值 4.2%。交易员取消对美联储7月降息的预期。

3、特朗普发出关税信函,8月1日开征

特朗普将向贸易伙伴发出关税税率信函,关税税率可能从10%-70%,8月1日开始支付新关税。

4、美丽大法案参众议院通过,特朗普签署法案

本周美丽大法案在参众议院通过。周五,美国总统特朗普签署法案,使法案生效。CBO估算,未来十年,法案可能会让美国政府债务再增加3.4万亿美元。

(二)国内事件和政策

中央财经委员会第六次会议强调:纵深推进全国统一大市场建设,推动海洋经济高质量发展。

会议强调,纵深推进全国统一大市场建设,要聚焦重点难点,依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出。规范政府采购和招标投标;规范地方招商引资;着力推动内外贸一体化发展;持续开展规范涉企执法专项行动;完善高质量发展考核体系和干部政绩考核评价体系。

推动海洋经济高质量发展,要更加注重创新驱动,更加注重高效协同,更加注重产业更新,更加注重人海和谐,更加注重合作共赢。

光伏行业整治力度或将加大;唐山烧结机限产传闻引发关注

据21世纪经济报道,工业和信息化部组织召开的第十五次制造企业座谈会,将范围锁定在光伏行业。参会人士披露,“光伏行业当前的情况已经不能仅靠自律了,这次的措施会‘很猛’。”国家相关部门已经走访国内主要光伏企业,要求企业于近期尽快上报成本价格,“如果后续继续低于成本价销售,就有可能会受到重罚。”

针对“唐山7月4 - 15日烧结机限产30%”的传闻,Mysteel调研发现,约半数钢厂称已收到通知,多数剩余钢厂也认为大概率会执行,后续执行情况将持续跟踪。

(三)本周主要高频数据汇报

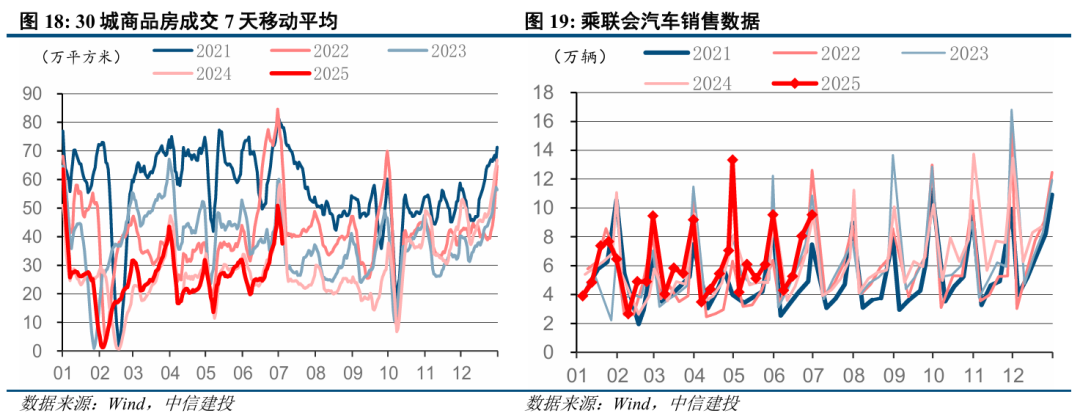

地产:30城新房销售环比继续回升。

30城商品房销售7日移动平均值录得37.6万平方米,持平上周,同比低于去年同期。

消费:周度汽车消费环比增长。

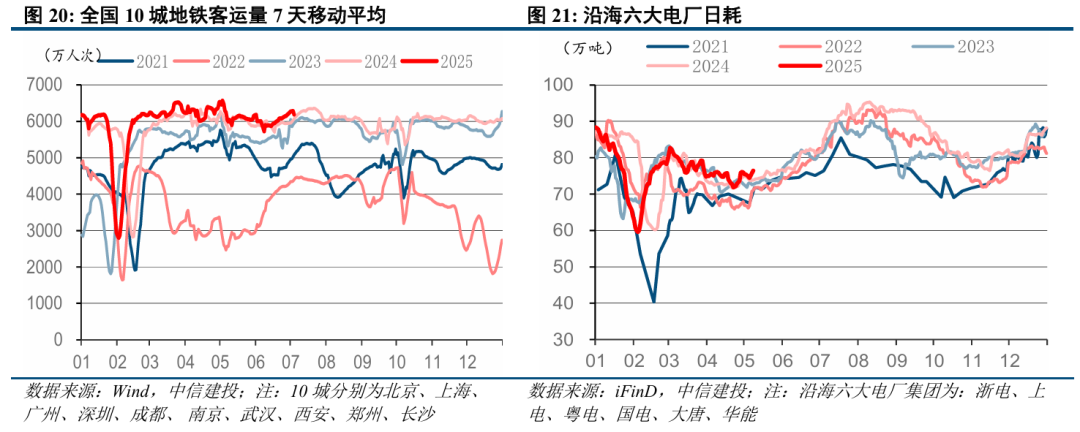

(1)出行景气度回升:本周10城日均地铁客运量6253万人次,高于去年同期,同时环比上周回升。

(2)汽车销售周度环比明显上行,高于去年同期。上周(6月30日当周)乘联会汽车当周日均销量为95374辆,相较去年同期小幅增长。

出口:运输市场保持平稳,远洋航线继续分化。

7月4日,上海航运交易所发布的上海出口集装箱综合运价指数为1763.49点,较上期下跌5.3%。

欧洲航线,本周市场运价小幅上涨。7月4日,上海港出口至欧洲基本港市场运价(海运及海运附加费)为2101美元/TEU,较上期上涨3.5%。地中海航线,供需基本面略显疲软,即期市场订舱价格小幅走低。7月4日,上海港出口至地中海基本港市场运价(海运及海运附加费)为2869美元/TEU,较上期下跌3.9%。

北美航线,本周运输需求缺乏进一步增长的动力,供求平衡情况不理想,即期市场订舱价格继续下行。6月ISM制造业PMI为49,已连续四个月低于荣枯线,其中订单和就业指数萎缩加剧,显示出美国制造业低迷的局面持续。7月4日,上海港出口至美西和美东基本港市场运价(海运及海运附加费)分别为2089美元/FEU和4124美元/FEU,分别较上期下跌19.0%、12.6%。

4

下周主要关注

1、下周二,中国公布6月PPI、CPI。

2、下周四,中国公布6月社融数据。

3、下周三,美国对等关税暂停期结束。

风险分析

消费复苏的持续性仍存不确定性。今年以来,居民消费开始回暖,但仍未达到疫前常态化增速,未来是否能持续性的修复改善,仍需密切跟踪。消费如再度乏力,则经济回升动力将明显减弱。

地产行业能否继续改善仍存不确定性。本轮地产下行周期已经持续较长时间,当前出现短暂回暖趋势,但多类指标仍是负增长,未来能否保持回暖态势,仍需观察。

美国部分对等关税暂缓截止日期临近,美国与主要贸易伙伴的谈判进展仍存不确定性。

中东地缘政治冲突走势仍不明朗,持续扰动全球经济增长前景和市场风险偏好,原油价格上涨对美联储货币政策走向带来新的不确定性。