6月30日,节卡机器人股份有限公司(以下简称“节卡机器人”)披露招股书,计划在上海证券交易所科创板发行上市。

此前,这家号称协作机器人领域头部企业的节卡机器人却因财务数据更新滞后,自2025年3月31日起公司首次申报以来四次审核中止。

股权分散引注意,对赌压力“悬顶”

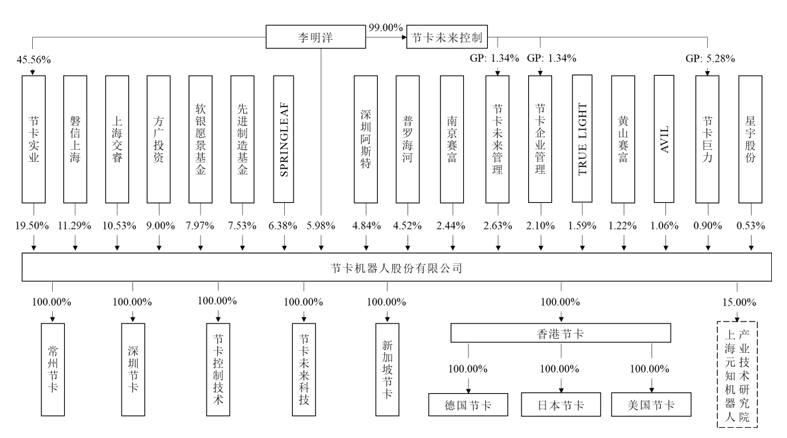

公司实际控制人为李明洋,其通过直接持股及一致行动关系间接控制公司41.63%的表决权,第一大股东为节卡实业(上海)有限公司,其持股比例为19.50%。

就公司股权较为分散的情况,交易所在首轮问询中要求节卡机器人结合董事提名、李明洋对节卡实业的控制、三会的运作情况等说明“实际控制人认定是否准确、是否发生变更、控制权是否稳定”。

数据来源:节卡机器人IPO招股说明书

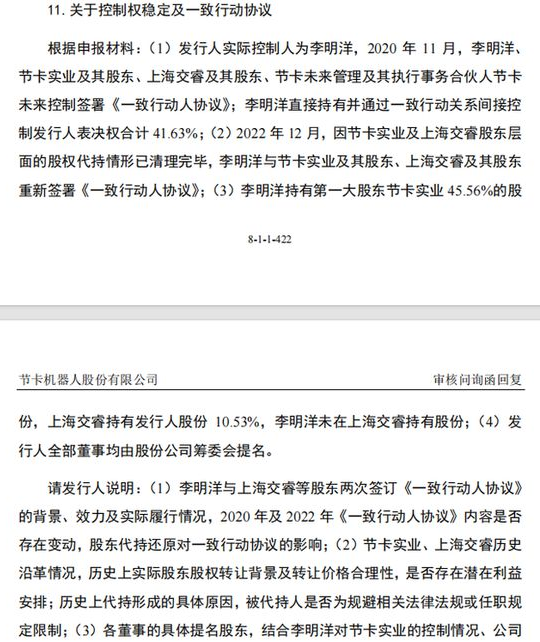

数据来源:节卡机器人IPO招股说明书此外,公司与投资人签署的对赌协议也引发了监管关注。招股书披露公司与投资人签署了多份对赌协议,但未明确李明洋是否承担连带责任。

估值倒挂问题同样令人担忧。按募资7亿元、发行后总股本8247.42万股计算,IPO后公司市值约28亿元,较2022年D轮融资估值缩水20%。这种倒挂可能加剧早期投资者上市后的减持冲动。

来源:节卡机器人IPO审核问询函回复

来源:节卡机器人IPO审核问询函回复持续亏损,盈利能力待考

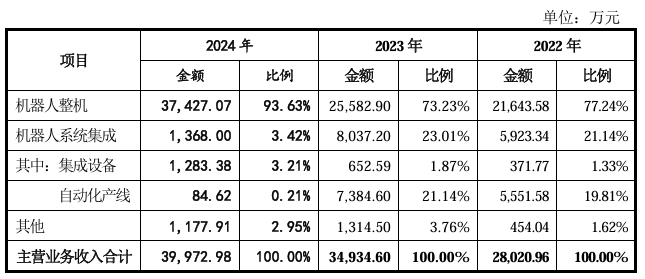

节卡机器人主营业务为协作机器人整机产品的研发、生产、销售,并从事包括集成设备及自动化产线在内的机器人系统集成业务。其中2024年机器人整机营收占比93.63%。未来公司机器人系统集成业务将更加侧重于发展以协作机器人技术为基础的集成设备。

数据来源:节卡机器人IPO招股说明书

数据来源:节卡机器人IPO招股说明书招股书显示,2022年至2024年,节卡机器人营业收入分别为28077.75万元、34955.62万元、40043.16万元,2022-2024年收入复合增长率19.42%;2024年,公司核心业务机器人整机产品收入同比增长46.30%,但自动化产线业务受实施进度等同比下滑影响,使得整体收入同比增速下降。

数据来源:节卡机器人IPO招股说明书

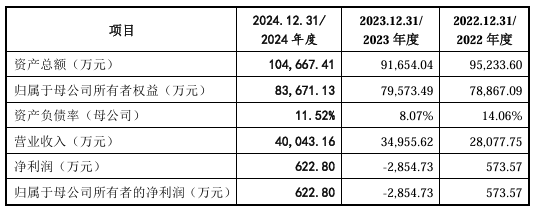

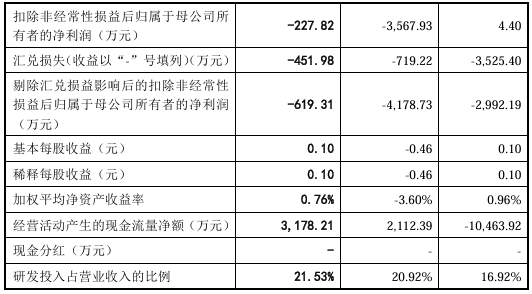

数据来源:节卡机器人IPO招股说明书从扣非净利润数据来看,节卡机器人近年来持续亏损,2021-2023年分别为-1846.38万元、4.40万元和-3567.93万元,2024上半年续亏773万元。剔除汇兑损益影响后,2022年扣非净利润实为-277.82万元,2023年扩大至-3567.93万元。

数据来源:节卡机器人IPO招股说明书

数据来源:节卡机器人IPO招股说明书同时,报告期各期,公司研发费用及销售费用占营业收入的比重分别44.64%、48.89%、45.69%。而公司主营产品协作机器人整机的上市时间相对较短,尽管报告期内收入快速增长且保持了较高的毛利率水平,但营业收入的增长通常滞后于研发及市场开拓投入。另一方面,公司于2022年11月实施的股权激励使得未来5年每年分摊的股份支付费用约3544.84万元。

截至2024年12月31日,公司合并报表口径未分配利润为-5803.40万元,公司仍存在累计未弥补亏损。若公司未来在产品研发和市场推广方面进度未达预期,则公司可能将在一定时间内无法弥补亏损。预计首次公开发行股票并在科创板上市后,公司短期内无法进行利润分配,将对股东的投资收益造成一定不利影响。

4万套产能能否消化?

竞争与存货压力待解

目前,协作机器人行业正处于快速发展阶段,随着全球制造业转型升级加速、国家产业引导以及资本助力,协作机器人赛道受到市场高度关注并吸引更多企业加入。

数据来源:节卡机器人IPO招股说明书

数据来源:节卡机器人IPO招股说明书节卡机器人选择了以汽车零部件、3C电子、精密制造等工业领域以及商业、医疗、教育等消费服务领域中的协作机器人市场作为目标市场。2023年度,公司协作机器人整机销量4681台,根据IFR统计的全球销量数据5.7万台,公司的全球市场占有率约为8.2%。

而据高工产业研究院(GGII)预测,到2028年全球六轴及以上协作机器人销量有望超过28万台。

招股书显示,节卡机器人本次公开发行股票数量不超过2061.86万股,拟募集资金为7亿元,其中3.7亿元用于智能机器人生产项目,3.06亿元用于研发中心建设项目,2400万元用于补充流动资金。

其中,节卡机器人拟将公司的产能扩充至年产4万套。交易所在首轮问询中,也对节卡机器人的市场开拓与产能消化问题提出了质疑。

目前,在国际竞争中,协作机器人行业的头部企业如丹麦的优傲、国内的节卡机器人、遨博等,均在不断加大研发投入以提升产品竞争力,头部企业之间不存在显著的技术代差。

国内竞争上,遨博和艾利特也是国内协作机器人市场的有力竞争者。遨博在市场推广和产品应用方面表现出色,通过广泛的渠道布局和定制化解决方案,在3C电子、五金卫浴等行业迅速打开市场,市场销量可观。艾利特则注重技术研发与产品性能提升,其协作机器人在负载能力、精度等关键指标上表现突出,产品质量稳定,在工业生产的多个环节得到应用,品牌知名度不断提升。

目前,协作机器人的替代品主要包括传统工业机器人以及人工操作。在一些特定的简单重复生产场景中,传统工业机器人仍有一定的竞争优势。

近年来,波士顿动力、智元新创、优必选、达阀、特斯拉、小米、三星等国内外企业陆续开始研发人形机器人产品,在人工智能、物联网、云计算等先进技术加持下,人形机器人的受关注程度持续提升。虽然目前人形机器人尚未实现规模化应用,相关技术还需持续完善,但如若人形机器人未来落地工业场景,可能会与发行人产品形成一定的竞争风险。未来,若同行业竞争对手持续加大投资、传统工业机器人巨头加大资源投入,或采取更为激进的竞争策略,产业链上下游企业或新兴企业进入协作机器人行业,公司将面临市场竞争加剧的风险。

数据来源:节卡机器人IPO招股说明书

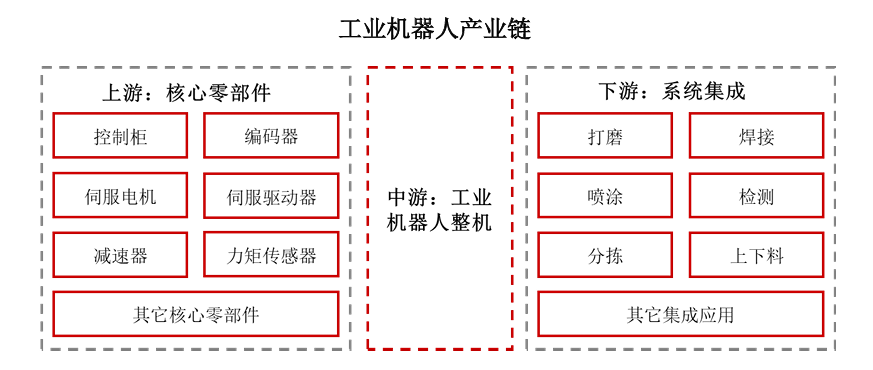

数据来源:节卡机器人IPO招股说明书从上下游产业链来看,节卡机器人的供应商主要包括核心零部件供应商,如伺服电机、减速器、控制器等供应商。由于这些核心零部件技术含量较高,市场上具备生产能力的供应商数量相对有限,尤其是高端零部件供应商的议价能力较强。但节卡机器人通过与部分供应商建立长期合作关系,以及拓展供应商渠道等方式,在一定程度上缓解了供应商的议价压力。对于一些通用零部件,市场竞争较为激烈,供应商议价能力相对较弱。

来源:节卡机器人IPO招股说明书

来源:节卡机器人IPO招股说明书对产业链下游,由于市场上协作机器人供应商较多,购买者在选择产品时有一定的议价空间。如果公司下游市场增长或公司市场开拓未及预期,公司可能面临新增产能不能被及时消化的风险。报告期各期末,公司存货账面价值分别为14,502.18万元、6,369.29万元及7,543.28万元,占流动资产的比例分别为16.79%、7.80%及8.24%,存货跌价准备的余额分别为3,071.43万元、2,422.77万元及1,863.70万元,占各期末存货账面余额的比例分别为17.48%、27.56%及19.81%。存货规模较大对公司的存货管理能力提出了较高要求。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。