(转自:慧炬财经)

尽管还未盈利,但财务改善前景可期!

本文为慧炬财经原创

作者 | 萧风

微信公众号 | huijufinance

近日,宇树科技后续计划科创板IPO的消息甚嚣尘上,而在6月26日的2025夏季达沃斯现场,宇树科技首席执行官王兴兴更是直言在竞争之下企业需要持续保持技术创新和场景创新的能力。

此前,市场就有消息称宇树科技已于近期完成了C轮融资,由中国移动旗下基金、腾讯、锦秋、阿里、蚂蚁和吉利资本共同领投。此轮融资募资规模约7亿元人民币,融后宇树科技估值达到约120亿元人民币。此次融资或将是宇树IPO前最后一轮融资。

而在机器人赛道火爆的同时,作为AI应用的重要组成部分,智能驾驶也是受到了市场和投资者的广泛关注。

近日,继小马智行、文远知行后,又有一家智驾公司冲刺IPO。

慧炬财经注意到,易控智驾科技股份有限公司(下称"易控智驾")于6月25日向港交所递交了招股书,开始冲击"矿区无人驾驶第一股"。

巧合的是,就在递表前一天也就是6月24日,易控智驾刚刚宣布完成超4亿元D轮融资。本轮融资由宁德时代通过旗下唯一的产业投资平台溥泉资本(CATL Capital)和自有资金领投,方广资本、猎鹰投资旗下星奇基金、中际控股、同力股份、华测导航等战略产业方和投资机构联合投资,资金将重点用于无人驾驶产品的研发和市场开拓及澳大利亚等海外市场的国际化布局。

事实上,以宁德时代为代表的多家产业方的加持,这标志着产业链上下游及资本市场对矿山无人驾驶商业化进程的深度认可。

公开信息显示,易控智驾成立于2018年5月,是一家专注于矿区L4级无人驾驶解决方案的公司。由蓝水生和刘冬梅夫妇创办,2025年3月刚刚完成股改,是全球首家也是目前唯一一家实现1000+台活跃无人驾驶矿卡的公司,按2024年收入计,在全球所有L4级无人驾驶公司中排名第一。

此次IPO,易控智驾计划将募集资金用于加强软件及硬件的研发、支持公司的全球业务扩张及客户获取计划;支持人才发展及组织发展;用作营运资金及其他一般企业用途。

在易控智驾,蓝水生担任公司联席董事长、总经理及CEO职位,张磊担任董事长,目前,蓝水生持股30.61%、蓝水生妻子刘冬梅持股为2.68%、张磊持股7.17%,公司其他主要股东包括嘉兴志韬(8.44%)、白芳芳(8.69%)、紫金矿业(通过紫地投资和紫牛投资合计持股4.13%)等。

据了解,矿业已成为无人驾驶商业化落地最成熟的应用之一。根据弗若斯特沙利文的资料,矿业在所有细分赛道中商业化进程最为领先。无人驾驶矿卡减少了对人类操作员的依赖,提升了危险环境中的安全性,已成为变革性工具。

值得一提的是,2024年,在中国L4级无人驾驶解决方案市场中,前三大参与者的合计市场份额为36.8%,而易控智驾市场份额在所有L4级无人驾驶解决方案提供商中排名第一,占整体市场的约18.2%。

市占率上,易控智驾国内市占率已达到49.2%,逼近半数,其矿区无人驾驶解决方案已部署在国家能源集团、国家电投、特变电工、紫金矿业、首钢集团及宝武集团等行业头部企业旗下的24个矿区。

年复合增长率高达305.71%

2024年毛利率正式由负转正

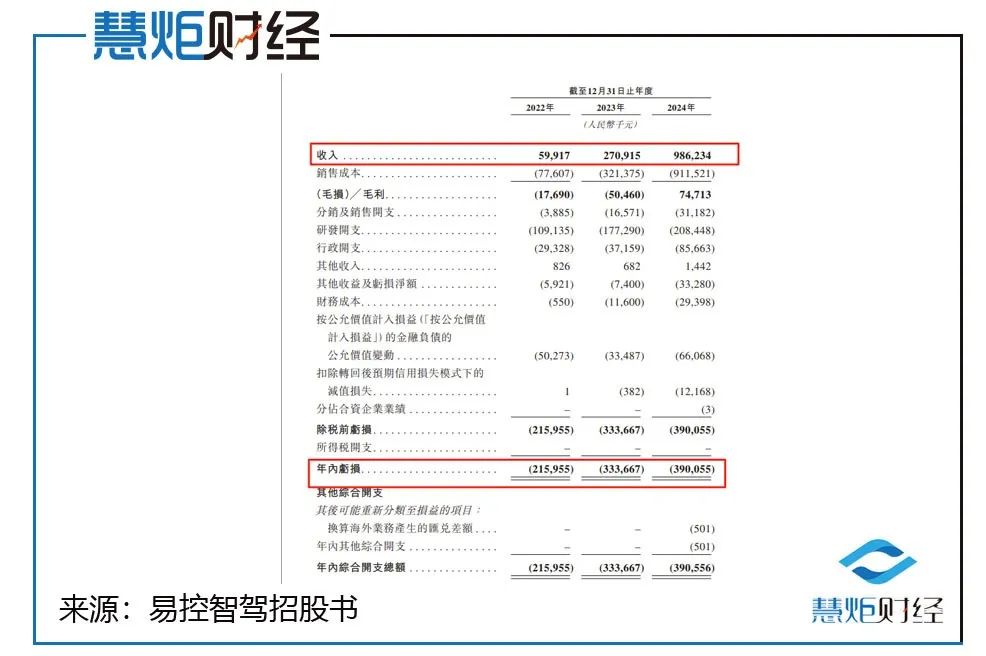

不得不承认的是,受益于矿区无人驾驶解决方案规模的快速扩大,易控智驾营收在过去的三年中出现了猛增。

招股书显示,2022年至2024年,易控智驾营业收入分别为5991.7万元、2.71亿元、9.86亿元,三年间复合增长率高达305.71%。

从收入结构来看,2022年至2024年,TaaS模式收入从2022年时的5983.5万元增至5.2亿元,占比从99.9%降至52.7%;而ATaaS模式虽然在2023年起才产生收入,但当年收入就高达1.13亿元,2024年进而猛增至4.53亿元,占比分别为41.7%和46%,其收入增速显著加快,市场潜力明显。

对于营收高增长,易控智驾解释称主要得益于公司在矿区无人驾驶领域的市场拓展和解决方案的大规模部署。同时,公司不断优化商业模式,扩大客户群体,推动了营收的快速上升。2023年,公司推出了轻资产性质的ATaaS模式。

不过在营收猛增的同时,易控智驾尚未实现盈利,报告期内分别亏损了2.16亿元、3.34亿元、3.9亿元,三年累计亏损9.4亿元,并预期短期内将继续产生净亏损。

由于持续亏损,报告期内易控智驾经营活动现金流净额持续出现了负值,分别为-7451.1万元、-2.51亿元、-7.13亿元。

截至2024年年末,公司的现金及现金等价物仅4602.7万元,面临较大的资金压力。

虽然持续亏损,但欣喜的是,易控智驾在2024年毛利率由负转正了。

数据显示,报告期内,易控智驾毛利率分别为-29.5%、-18.6%、7.6%,在逐年提升的同时,2024年毛利率正式由负转正,在营收高增长的同时,伴随着毛利率持续向好,其未来业绩增长曲线可期。

此外,2022年至2024年,易控智驾来自最大单一客户的收入分别为3100万元、1.13亿元、5.37亿元,分别占收入的51.8%、41.7%、54.5%。同期,来自五大客户的合并收入分别占收入的99.9%、94.4%、83.7%。

不得不说的是,易控智驾能够在矿区无人驾驶赛道抢占庞大市场,依赖的正是其出色的研发技术实力。

数据显示,2022年至2024年,易控智驾研发开支分别为1.09亿元、1.77亿元、2.08亿元,分别占同期总收入的182.1%、65.4%、21.1%。

从以上数据不难发现,2024年易控智驾研发开支已高达2.08亿元,相比2022年增长了90.83%。

正是在研发实力加持下,易控智驾构建了完全自主开发全栈式,其专有能力涵盖智能感知、预测、规控等核心领域,以及灵活的软件定义驱动架构,在最复杂的矿区环境中实现了高度自适应、可扩展和稳定的部署。

除此之外,易控智驾也是矿区无人驾驶业界率先实现以视觉中心的多模态融合感知的公司之一,能够支持粉尘、雾霾、强光、弱光等各类复杂环境的无人驾驶。

在业内人士看来,易控智驾正成为AI技术赋能传统产业转型的典型样本,此次港股上市又恰逢矿区无人驾驶行业规模化落地的黄金窗口期,有望成为中国矿区无人驾驶解决方案市场深度布局的头部企业,更有望依托近半数的市占率优势进一步巩固龙头地位,引领全球矿山运输向智能化、低碳化加速演进。