来源:财事汇

7月2日凌晨,香港顺丰正式确认已于6月30日终止与拼多多合作,拼多多官方客服随即向用户发出通知,其与香港地区的集运物流服务合同已经到期,不再续约。

该消息让拼多多又一次成为了市场焦点,纷纷猜测拼多多此次与顺丰“分手”是否会对其经营造成不利影响。

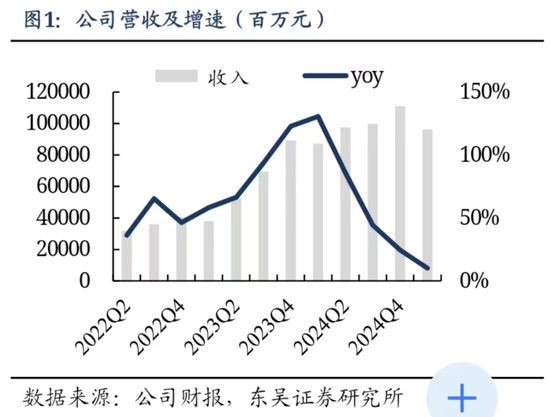

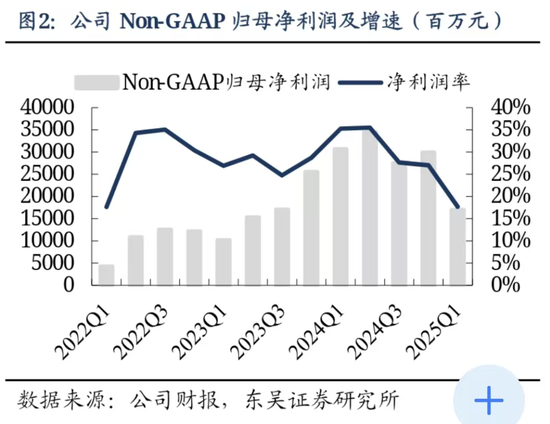

其实拼多多经营的增长瓶颈早已存在,财报显示,2025年第一季度总营收956.7亿元,虽然同比增加10%,但创近年来新低,且环比下降13.5%,低于彭博一致预期的1016亿元;净利润147.4亿元,同比大幅下滑47%,环比降幅也达到46.23%,低于彭博一致预期的278.8亿元。财报发布后,拼多多股价单日暴跌超14%。

数据来源:拼多多财报

数据来源:拼多多财报这份成绩单背后,是拼多多主站GMV增速放缓、海外业务Temu因美国关税政策冲击削弱价格优势、无缘“国补”政策加剧财务压力,昔日的“增长神话”正遭遇严峻挑战。

增长引擎失速,战略转向进行时

从表面数据看,拼多多仍在增长。但深入分析财务指标,其增长动力已明显减弱。2025年第一季度,拼多多的营收增速连续第四个季度下滑,从2024年第一季度的两位数高增长降至如今即将达到个位数边缘。更令人担忧的是利润表现——Non-GAAP归母净利润147.42亿元,同比下滑47%,近乎腰斩。

从收入结构角度来看,2025年第一季度,拼多多在线营销服务收入同比增长15%,为487亿元,总体而言表现尚可;但交易服务收入增速骤降至6%,仅录得470亿元,成为拖累整体营收的主因。

拼多多方面则解释为是为了将资源向商家生态倾斜,比如通过“千亿扶持”计划降低商家成本,并推动供应链改造(如农产品数字化系统),其联席CEO陈磊强调,当前投入是“对长期价值的投资”,需牺牲短期利润以构建可持续的生态系统。

针对这一问题,业界有不同看法,国信证券在研报中指出,交易服务收入下滑主要源于两大因素:一是平台生态建设中对商家的降佣让利;二是Temu受关税影响GMV增速放缓,以及半托管模式占比提升。

并且,拼多多面临的同业竞争压力仍然巨大,京东、阿里通过内容化(直播、短视频)和补贴分流用户,拼多多低价策略边际效益递减,因此利润下降并非仅仅因为转型,拼多多的增长放缓与利润下滑是生态转型成本、外部政策压力及竞争格局变化的综合结果,其未来能否通过长期投入实现“新质供给”升级,仍需观察战略执行效果与市场环境变化。

国内困局:用户天花板与复购挑战

拼多多主站面临的挑战尤为严峻。国内年活跃买家渗透率已超90%(接近国内网购用户总量上限),2025年一季度,拼多多新增年活跃买家260万,环比增长仅0.3%创历史新低。据QuestMobile数据,2025年第一季度拼多多用户日均使用时长同比下降12%,而抖音电商用户时长同比增长28%。在此背景下,提升复购率和客单价成为必然选择,但现实阻力重重。

为此,拼多多尝试破局,将更多公域流量倾斜至“新质商品”以带动客单价提升。这一供给侧改革在部分产业带成效显著。公开资料显示,2024年“百亿减免”试点中,首批接入的产业带商家平均客单价提升47%,复购率从23%跃升至40%。2024年“新质供给”专场订单量破6100万单,流量逐步转化为销量。

线下生鲜领域同样是拼多多破局的选择方向,多多买菜计划投入225亿元升级冷链物流,以提升配送时效并降低履约成本,并继续依靠社交团购、团长裂变以及低价模式进行获客。同时,多多买菜也逐步进军快递行业,整合了取快递包裹和去多多买菜团购商品的功能,实现了快递代收这种高频服务与多多买菜生鲜消费互补,优化了消费者的购物体验。

据《晚点LatePost》报道,多多买菜在上海自建商品仓库,计划8月上线即时配送服务,采用“自营商品+第三方配送”模式(合作顺丰同城、闪送),初期聚焦生鲜、品牌白牌商品,避开门店外卖领域,这无疑是对电商下半场困局的尝试。

2024年复购率等指标回升似乎让拼多多看到了希望,于是2025年拼多多加大了营销费用投入,但是高投入带来相应回报却在递减。2025年一季度拼多多面临的情况不容乐观,营销费用激增43%至334亿元,销售费用率则由上一季度的28%升至35%。拼多多在财报中做了较为克制的坦言,“随着业务规模的扩大和挑战的出现,我们预计增长速度会放缓。第一季度外部环境的变化进一步加速了这一趋势。”在一定程度上反映出其正在经历“高投入、低增效”的时刻。47%的利润下降,对比竞争对手阿里2024年4月至2025年3月的财年中净利润同比增长63%,京东在2025年第一季度净利润同比增长53%,不禁让人感慨曾经几亿元便可撬动千万级用户的高速扩张效率,或许已经难以复制,如今巨额投入是否更多是在维系基本盘?

更棘手的是,在电数宝平台显示,拼多多在总投诉榜位列榜首,被评级为不建议下单,平台陷入“普惠低价”与“品质分层”的两难境地。

海外受挫:Temu遭遇全球关税围剿

Temu依托“低价+中国供应链+免费直邮”实现了海外业务增长,如今在滚水围剿中,Temu却成为拼多多最大的不确定性来源。虽然得益于物流成本优化以及补贴策略调整2025年一季度Temu GMV达到100亿美元,亏损率收窄至9%,但受美国关税政策收紧的等影响,中金公司预测,2025年Temu商品成交额将从756亿美元下调至647亿美元;另预计Temu全年亏损将超140亿元。

该影响起源要追溯至2025年4月,美国总统特朗普签署行政令,将800美元以下中国商品的关税从30%提升至90%,6月1日后每件包裹关税增至150美元。

根据估算,这将导致Temu单包裹成本增加3-7.5美元。若按日均500万单计算,平台需承担1500万美元的额外补贴压力,直接侵蚀利润空间。

为此,2025年5月,Temu宣布暂停美国全托管业务,转向墨西哥中转仓的半托管模式,通过提高货值(超过800美元)规避关税限制,但这一举措需承担更高的仓储和供应链管理成本。

欧洲市场的政策风险更为严峻。2月5日欧盟宣布取消价值低于150欧元包裹的免税政策,并计划对每个来自中国的包裹征收2欧元“绿色关税”,并且欧盟贸易委员马洛什·谢夫乔维奇特别强调:“我们说的是每个包裹收2欧元,由平台支付”。根据欧盟公布的数据看,去年欧盟共接收了46亿件单价低于22欧元的商品,其中91%来自中国,Temu是主要参与者,欧盟的政策无疑是指向中国低价包裹,因此这对Temu无异于致命打击。

Temu以“切断中国直发链+本土仓履约+本地卖家扩张” 三管齐下,规避关税的同时重塑用户体验。短期面临成本阵痛,但长期看,供应链前置化与市场多元化(欧美协同)是其抵御政策风险的核心竞争力。因此能否在低价优势与本土化投入间找到平衡点,将决定其北美市场的存续空间。

电商下半场:从流量红利到价值创造

拼多多的困局折射出中国电商行业的集体焦虑。当用户增长红利消退,行业从“流量争夺”转向“价值共建”,竞争逻辑发生根本性变化。

正如方正证券分析指出,拼多多经历了三个阶段:第一阶段是流量为王,借助拼单模式积累用户;第二阶段是质控加品牌扩张,通过百亿补贴吸引品牌入驻;第三阶段是复购时代,用百亿减免和千亿扶持带动新质生产力升级。

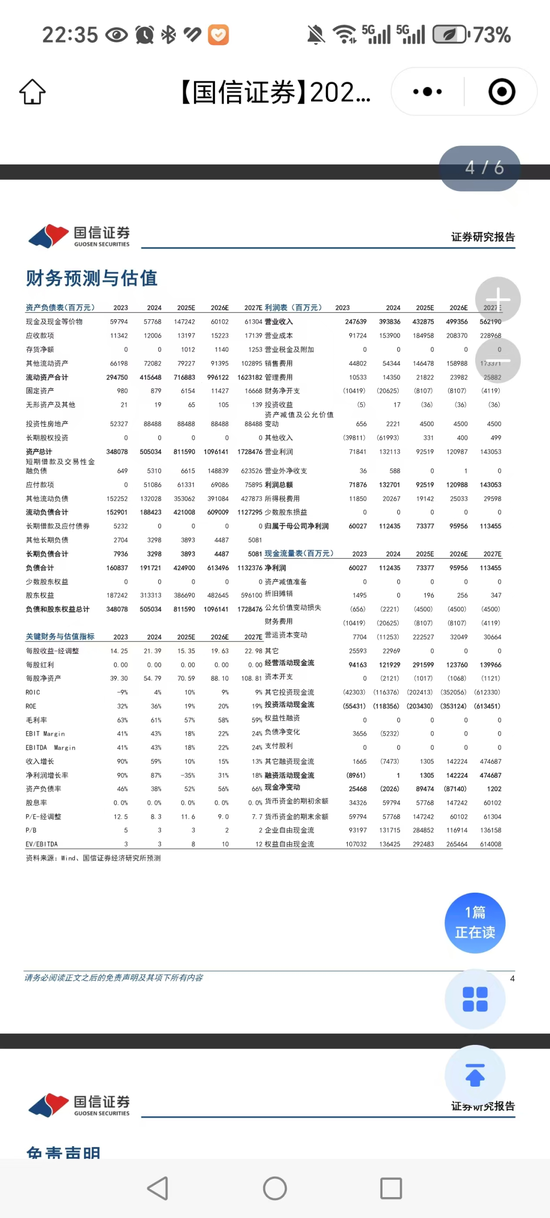

当下的拼多多,正处于第二到第三阶段的艰难转型中。其核心挑战在于,能否在资本市场容忍的时间内,将投入转化为可持续的竞争力。国海证券测算,若转型成功,到2027年拼多多营收有望达6258亿元,Non-GAAP净利润1720亿元,长期价值仍然可期。

然而,转型代价高昂。国信证券已下调拼多多2025-2027年Non-GAAP净利润预测为841亿元、1076亿元、1259亿元,调整幅度为-35%、-34%、-32%,反映收入下滑和持续高投入的影响,资本市场能否保持耐心,将决定拼多多的战略回旋空间。

图片来源:国信证券财报

图片来源:国信证券财报拼多多的故事需要从“野蛮生长”转向“精耕细作”。当低价优势遭遇增长瓶颈,补贴战车撞上关税高墙,这家曾经改写电商格局的企业,正面临前所未有的考验。在电商下半场,拼多多能否延续增长神话,取决于一个核心命题:当“低价”不再是唯一标签,“价值”能否成为新信仰?答案或许将决定中国电商的未来格局。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。

责任编辑:何俊熹