前段时间,高盛隔空给外卖大战算了一笔账:预计未来一年里,阿里外卖、京东将分别亏损410亿与260亿人民币,美团EBIT(息税前利润)减少250亿。

近千亿钞票撒进焚化炉,只为让全国人民多喝两杯奶茶。

连月的混战在上个周末再迎高峰,“满18减18”、“一天三顿不超过10块钱”的夸张补贴,与外卖平台不断刷新的大字报两相呼应,勾勒出外卖市场的烈火烹油。

不过铁打的美团,流水的对手,曾经凶悍的京东休养生息,阿里接棒发起冲锋,豪掷五百亿补贴宣言,逼得美团紧急上强度。截至周一,阿里淘宝闪购与美团即时零售的日订单分别突破8000万单与1.2亿单。

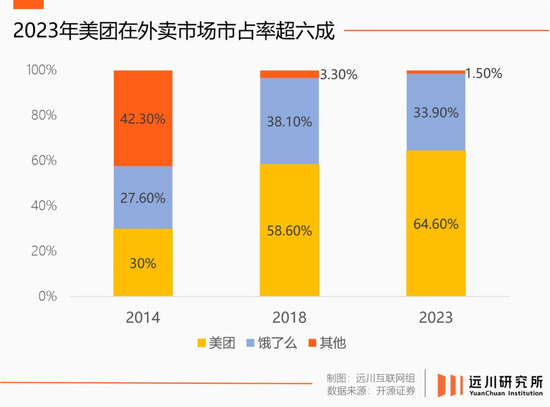

外卖的双寡头格局由来已久,京东高调进场以前,美团和饿了么合计占据超过九成市场份额,纵有抖音强攻本地生活、小红书试水到店酒旅,外卖都是各大平台默契绕行的无人区。

久攻本地生活不下的阿里也曾选择躺平,新零售业务出清,饿了么埋头减亏。但人到中年最怕被卷,过去三个月,阿里本地生活阵容巨变,新近整合的淘宝闪购走到台前,已成活化石的饿了么退居幕后,连同飞猪一起被打包送往隔壁电商事业群。

吴泳铭的内部信如此概括这一系列变化:“集中目标,统一作战。”

轻描淡写的八个字背后,是一场迟来七年的变革。

无限弹药游戏

在送外卖这件事上,饿了么一度是美团的老师。

2013年夏天,美团员工张逸群在一家餐馆偶然发现了饿了么,日均几万单、年增长率200%还不亏钱的餐饮外卖系统,彻底推翻了王兴对外卖业务“索然无味”[1]的判断。四个月后,美团外卖正式上线。

此后三年,外卖平台贴身肉搏,阿里淘点点退场,百度外卖近乎横死,饿了么虽然幸存,但美团拿下超过50%的市场份额,在血海里完成加冕。

外卖是典型的重资产业务,搭建履约系统、拉拢商家、补贴用户都需要钱。战况最激烈时,饿了么和美团每单浮亏高达7-8元[2],一天花一千万以上[3]。

2014-2016年间,饿了么高管在采访时频繁提钱;惊闻美团点评合并后,饿了么创始人张旭豪的第一反应是:赶紧找钱[4]。

然而,行业上升期的热钱只会加速向头部集中。自2016年起,美团点评每年都能拿到一笔数十亿级别的融资。加上美团的老本行是团购,到店酒旅业务在这期间还能贡献可观的营收。

到2017年,美团外卖完成市场份额的反超,毛利率首次转正。饿了么此时再收购百度外卖,也难再追回拉开的差距。次年,经过美团友情抬价,饿了么以95亿美元的高价卖身阿里。

但对行业格局的最终形成起决定性作用的,很可能不是烧钱规模,而是美团和大众点评的合并。

长期以来,大众点评在中国互联网版图的存在感不强,但其战略价值很容易被低估。美团和大众点评的联姻,很可能是中国互联网迄今最成功的一次并购。

大众点评的特殊性在于,一些价格和服务没有统一标准的生意,获客极度依赖口碑推荐。而大众点评连接了餐饮和娱乐这类市场规模巨大,又缺乏明确评价标尺的市场,还能通过团购直接介入交易环节。

这就使得大众点评有不低的用户规模,也有高频的场景,在维持用完即走的工具属性的同时,居然还有不错的盈利能力。

放在互联网行业,大众点评属于过了这个村就没这个店的孤品。美团和大众点评和合并也改变了当时的市场格局,这一点被经纬创投原合伙人丛真点破[5]:

美团与大众点评的合并,让这场战争失去均势。饿了么最终卖给阿里巴巴,也是觉得自己孤掌难鸣,借助阿里巴巴的力量可以更好地与美团对抗。

2018年美团上市,当时还叫美团点评

2018年美团上市,当时还叫美团点评美团点评联姻带来的直接影响是饿了么的流量来源被切断。作为饿了么的投资方,大众点评首页的外卖栏目长期是饿了么的流量来源。

结果剑阁还在死守,成都率先投降,饿了么流量骤降。

另一方面,美团和大众点评的业务本身高度互补。双方合并后,美团可以全力投资运力的建设,大众点评的重心转向承接美团的到店业务。美团修改收入口径前,到店酒旅业务的收入占比仅有18.2%,但创造了外卖业务两倍多的经营利润[6]。

大众点评和美团合并之后,“本地生活”的雏形才开始显露。因为本地生活并不是自发形成的市场,很大程度上是美团基于自身业务所定义的业态,美团的经营策略也以此为牵引:

配送从“送外卖”无限逼近“能买到的都能送”,即当下打得火热的即时零售业务,而它带来的流量又可以源源不断输送至美团各个到店业务,在规模化和利润率之间寻找微妙的平衡。

这是一个近乎公开的参考答案。但在接盘饿了么以后,阿里才逐渐意识到,理解起来有多容易,执行起来就有多难。

豪门继子难当

2019年,元旦假期刚过,饿了么就在云南大理发起了一场针对美团的奇袭,“满25减24”的惊人补贴、5000块挖一个骑手的高额预算,足见这轮反扑的烈度[7]。

收购案落定之初,时任饿了么CEO王磊称阿里投入不设上限,势要拿回一半的市场份额[8]。

阿里言出必行,首批30亿军费迅速到账,一年后将百亿补贴常态化;又用手淘首页、口碑和支付宝首页为饿了么导流。三者MAU加起来超过10亿,在2019年为饿了么贡献了近半的新增流量。

奋战两年后,饿了么的市场份额进一步降低。

饿了么不可谓不努力,吸取早年下沉市场失利的教训,饿了么早期专攻份额极低的低线城市,选中大理也是因为美团外卖在当地份额高达95%[7]。

但一个大理拿下后,还有无数个“大理”要打。饿了么先后在佛山、新乡、绍兴等地,以及宁夏、云南等省份的上百个低线城市发起进攻,但都收效甚微。

弹射起步的时候多潇洒,路口追尾的时候就多尴尬,归根结底,本地生活是一门披着互联网外衣的重资产生意。

外卖的特点是蜂窝型规模效应,供给、需求和运力三端都高度本地化,上海的骑手送不了苏州的饭,这就导致每到一座城市都要从头开打,没什么网络效应。

看似轻资产的到店业务,也没有轻到哪里去。地推、代理和客服都需要人力,携程眼看着岁月静好,员工人数实为拼多多的三倍,超过1/3都是客服。

闪电战的打法赢不了堑壕战,何况饿了么还自提难度,身在豪门战队,出门依旧散排。

简单划分阿里的本地生活板块构成:饿了么和淘鲜达可以对标美团的“到家”业务,口碑、高德和飞猪可以理解为“到目的地”业务。

看似无限接近标准答案的配置,实际运作时各有各的指挥部,业务有重叠,资源却被打散。

同为收购业务的口碑就是一个例子,其做分类信息起家,定位与大众点评类似,加入阿里后,辗转于支付宝、饿了么、高德地图之间,可谓阿里体系内的流浪地球。

2018年阿里收购饿了么以后,口碑曾与饿了么合并为阿里本地生活服务公司,单论形态很接近美团+大众点评,但一方面美团的领先优势过大,另一方面饿了么内部整合效果也并不好。

2021年,高德地图突然品牌升级,定位“出门好生活开放服务平台”,部分到店团购业务与饿了么产生重叠。到了2023年3月,口碑拍完了流浪地球最终季——离开饿了么,并入高德地图。

阿里崇尚单兵作战、强调独立行走,这有利于业务的尝试和探索,可本地生活是一块整体战场,各业务板块间的协同性非常明显,比如到店和到家、餐饮和酒旅之间可以交叉销售,但也需要更高强度的打通和更统一的组织调度。

此前抖音猛攻美团的本地生活腹地,后者的反应就是打包到店和到家事业群(以及美团平台、基础研发平台两个板块),组成核心本地商业板块,由王莆中出任核心本地商业CEO。

与单防抖音的美团不同,阿里要处理的情况更加复杂。在饿了么尝试反扑的那些年,阿里既要防御拼多多扩张,又要兼顾新零售实验,还要投入阿里云这类创新业务,再厚的家底也禁不住这么吃大锅饭。

考虑到外卖业务投资额巨大、利润率低下、回报期漫长的特性,饿了么既非阿里开疆拓土的目标,反倒是降本增效的首选。

2021年,“飞高了”(即飞猪、高德、饿了么)合并为生活服务板块,王磊卸任退场,俞永福接棒进场。此后两年,阿里本地生活亏损额度减半。

作为当之无愧的减亏主力,饿了么似乎逐渐与总亚军的头衔和解。后来美团和抖音炮火连天,也只在一则收购小作文里客串出场。

如果京东没有出现的话。

换套公式做题

作为互联网行业的斯大林格勒,本地生活的这一轮战火由电商平台点燃。不只阿里京东,网传拼多多也在借多多买菜自建商品仓,筹备即时配送服务[9]。

电商平台的大动干戈,源于即时零售对电商市场的侵蚀。简单理解即时零售,和外卖的区别在于送货不送饭,和电商的区别在于一小时送达。

狂飙猛进的电商曾经无情绞杀以大卖场为代表的线下业态,但商品销售的线上化率总有天花板。一方面,电池、调味品、洗洁精等品类即时性强,下单不如下楼快;另一方面,许多品类的线上/线下界限其实很模糊。

手机就是一个例子,许多手机经销商在微信群卖的货会被计入线下,可见统计学之奇妙。

这些电商所无法取代的、“线上与线下之间的中间地带”,恰好成为即时零售的温床。实际上,最早给即时零售添火烧柴的,就是遭遇线上化率瓶颈的电商平台。

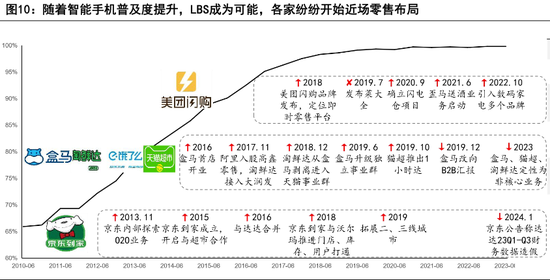

论成立时间,京东到家比美团闪购早上三年,早年本刘强东形容是“微信之于腾讯”[10];阿里的新零售实验同样轰轰烈烈,大润发与盒马也都各自风光过几年。

电商平台最初的思路是将超市百货等线下场景搬到线上,以高频刚需的生鲜作为市场教育的突破口。但大润发的经验表明,这套线上线下并行的方案很难做到成本、利润与效率的平衡;至于卖菜这件事有多难,停尸房里多的是踊跃发言的选手。

而当新零售实验偃旗息鼓,美团闪购横空出世,2021年至2023年间订单量年复合增长率超过50%,截至去年三季度,美团闪购日订单突破1000万单,凭空再造半个饿了么。更难得的是,美团闪购的“盈利路径十分清晰”。

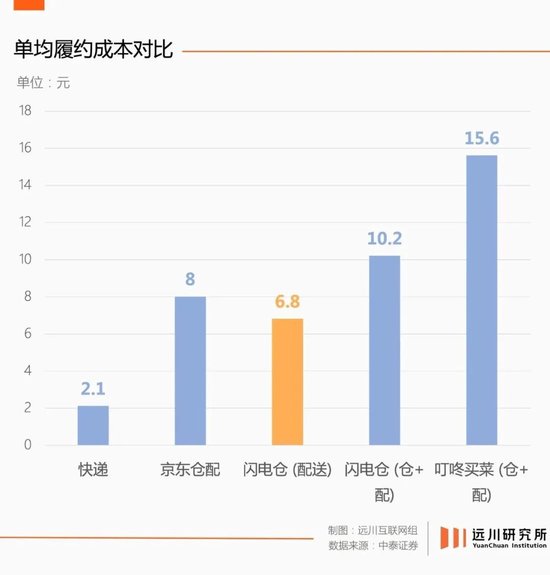

美团闪购解决了新零售的两个痛点:一是更低的履约成本,外卖带来稳定的高频流量,也在用餐时间外积累大量闲置运力;二是更多的商品供给,以仓代店的闪电仓,用相对更低的固定成本,提供同等乃至翻倍的SKU。

从2022年Q2美团财报首次提及闪电仓算起,美团在两年半的时间里新增了超过3万个前置仓。去年即时零售大会,美团甚至定下了2027年开10万个前置仓(闪电仓)的目标。

在美团闪购的商品结构中,日用百货消费频次高,数码3C客单价高,无论哪个都是电商平台不愿割让的城池。

于是京东率先下场,隔空内涵、百亿补贴轮番上演,创始人亲下基层送外卖,换来一份活跃用户增长超过20%的一季报[11]。

但与抖音来赚广告费的心态不同,京东创造性地发明了一套进有增量、退有流量的业务逻辑,刘强东说得直白:40%的外卖用户会买京东的电商产品,“做外卖亏的钱,比去抖音、腾讯买流量划算[12]”。

阿里对于本地生活的重新审视与布局,很有可能也是基于京东的这套打赢血赚,打输不亏的鬼才逻辑。

当线下与线上的边界高度模糊,电商、零售与本地生活也将串联成一个整体市场,这是一场没有边界的战争。

这也就可以解释阿里的一系列变化:淘宝闪购取代饿了么冲锋陷阵,指挥部设在淘天而非本地生活集团,最新一轮组织架构调整,饿了么和飞猪并入中国电商事业群。

十年前,没有人会buy in外卖和电商交叉销售、送饭和送货互相成就的故事;二十年前,即时零售鼻祖、美国公司Webvan还是互联网行业公认的笑柄,是芒格口中的“愚蠢的想法”[13]。

时代的进程总是快于人类的想象。不卖菜的前置仓成了一门公认的好生意,一度因性价比问题劝退一众互联网公司的外卖业务,又因其性价比优势重新吸引阿里、京东们下场。

问题其实没有变,换个公式就可以。

尾声

前段时间的分享会上,刘强东表示京东进军外卖前曾邀请王兴和程维吃饭,亲自递交了宣战书。一个是市场龙头,一个是行业新贵,总亚军饿了么成了那个微妙的缺席者。

倒不是刘强东考虑不周,放眼阿里本地生活集团,上一个大家长式的人物俞永福已经退休,至于继任者韩鎏,不出意外的话还是吃牢饭的优先级更高。

上一轮市场竞争中,阿里本地生活最大的问题,是既缺少一个统一的指挥部,也缺少一个集权的大家长。

指挥部是不断搬迁的,饿了么、高德、淘宝闪购轮番上阵;指挥官也是轮换频繁的,王磊之后是李永和,一个月后又换为俞永福,2020年,连张勇都会每周抽出一天时间给本地生活[14]。

期间,美团诞生了一位百度外卖出身的SVP,这个名叫王莆中的狠人后来官至CEO,如今掌管着美团的核心本地商业集团,集中兵力调度资源干狠活的间隙,还能隔空和刘强东喊话。

以创始人意志为绝对基准的京东,也因刘强东的带队而零秒起步,上足强度。

而今阿里终于顿悟打群架的精髓,由集团业务中心的淘宝主导,组织权力中心的蒋凡调度,彻底解决指挥官不在指挥部的问题。按照隔壁美团“打过仗,打过胜仗,打过硬仗”的评价标准,蒋凡是个不输王莆中的狠人。

此时,距离阿里收购饿了么已经过去整整七年。

但愿这一天来得不算太晚。

责任编辑:何俊熹