出品:新浪财经上市公司研究院

作者:木予

时隔半年,麦德龙供应链有限公司(下文简称:麦德龙供应链)招股书再次失效,五年内第三次冲击港交所无功而返。

自1996年入华以来,麦德龙也曾一时风头无两,1999年国内6家门店销售额合计高达26亿元,2008年仅凭38家门店便实现126亿销售额并首次扭亏,业绩表现远超同时期的家乐福、沃尔玛等外资零售巨头。然而,随着2010年本土电商新零售业态出现,麦德龙的B2B批发模式受到猛烈冲击,多次尝试转型面向C端的会员制商场、电子卖场、便利店都水土不服,逐渐落寞地走起了下坡路。

2020年,物美集团斥资172.64亿元(包括15.93亿欧元及47.11亿人民币)收购麦德龙中国100%股权,随后麦德龙集团19.97亿元参投物美关联实体WM Holding HK,获得20.04%股权。2021年,麦德龙与物美超市一起打包为“物美科技”赴港IPO,但最终止步于聆讯阶段。2024年剥离零售业务后,麦德龙又以“食品快消供应链解决方案服务商”的身份两度向港交所递表,上市之路可谓一波三折。

结合多版招股书来看,2021-2024年前七个月,麦德龙供应链的营业收入整体呈下滑趋势,净利润忽高忽低,毛利率徘徊在10%左右;资产负债率常年高于100%,账面资金捉襟见肘,VC/PE机构亟待退出,上市迫在眉睫,而资本市场却对其能否独立行走始终保持怀疑态度。

结构性依赖积重难返 非贸易借款、债务双高

招股书显示,2021-2023年,麦德龙供应链总营收从278.20亿元降至248.58亿元,净利润分别录得3.32亿元、-4.71亿元、2.53亿元,稳定性堪忧。2024年1-7月,公司实现收入148.24亿元,同比微降1.0%;经营溢利约为1.40亿元,较2023年同期“腰斩”。由于财务成本走高、毛利空间持续承压,麦德龙供应链预计2024年全年录得净亏损。

就细分业务而言,麦德龙供应链目前主要分为零售商配送解决方案、食品服务及配送解决方案、福利礼品解决方案和商品批发四大板块。其中,零售商配送解决方案收入在报告期内占总营收比例分别为59.8%、60.6%、60.1%、59.6%,基本全部来源于向物美集团旗下麦德龙门店、物美超市、物美便利店提供调味料、零食、生鲜、清洁剂及办公用品等商品的销售,覆盖近3万个SKU。

2024年前七个月,公司开始为湖南及湖北的两家独立第三方零售商提供配送服务,但收入规模仅约230万元,与物美集团动辄上百亿的采购额相比近乎微不足道。以拓展第三方客户为主的食品服务及配送解决方案、福利礼品解决方案和商品批发业务,同期分别为总营收的贡献13.3%、15.4%、8.1%,暂时难以支撑起第二增长曲线。

换而言之,麦德龙供应链的核心业务眼下依旧重度依赖物美集团。2021-2024年前七个月,公司向前五大客户的销售收入占比分别为63.7%、64.7%、64.0%、64.0%,向第一大客户物美集团的销售收入占前五大客户销售总额比例则保持在96%以上。而伴随线下零售商超行业景气度下行,物美也在关闭经营不善的门店。相较2023年末,麦德龙、物美超市和物美便利店共净减少42家门店,采购规模缩水直接对麦德龙供应链的业绩产生负面影响。

更令人担忧的是,与物美集团深度捆绑,导致公司与关联方资金往来潜在风险激增。

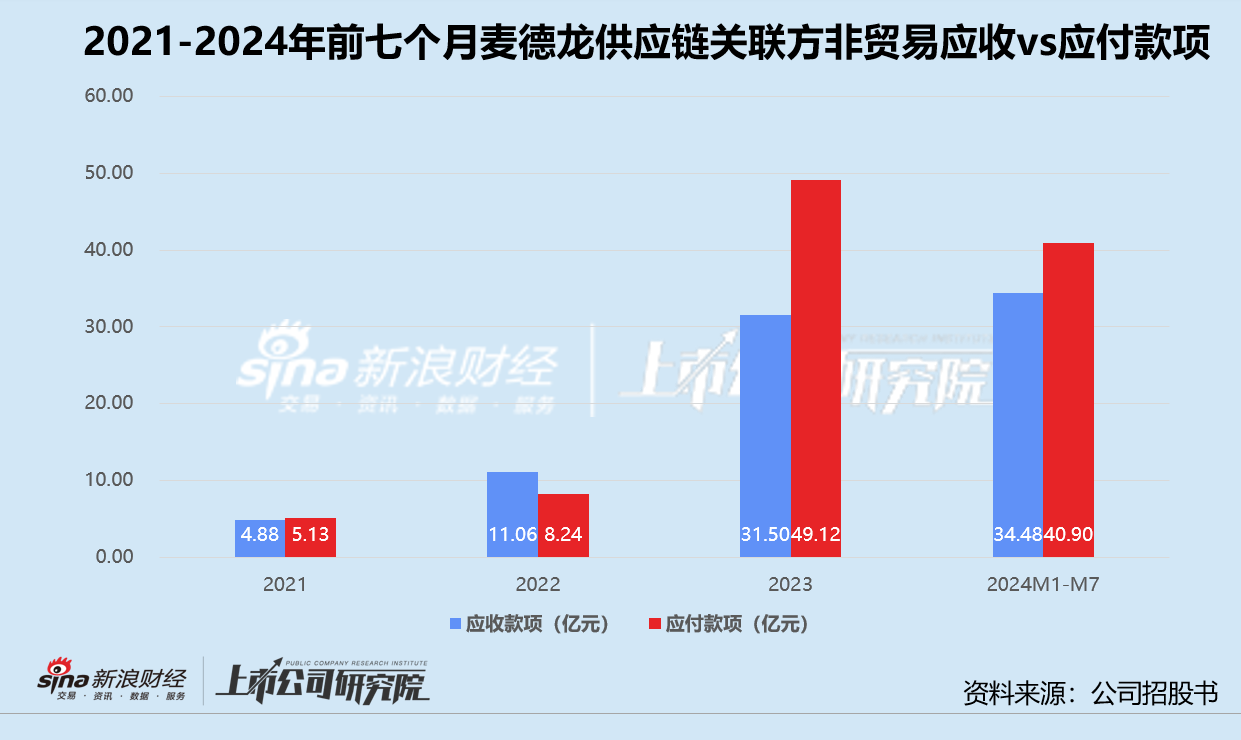

报告期内,麦德龙供应链应收关联方款项由18.71亿元涨至44.73亿元,非贸易相关款项在不到四年的时间内翻了整整7倍。截至2024年7月31日,其非贸易关联方应收款达到34.48亿元,约占应收关联方款项77.1%,主要包括为全资子公司配帝商贸(上海)有限公司及关联企业物美科技集团有限公司提供委托贷款、为物美超市代付租金开支等,利率介于0.35%-1.09%之间。

公司的应付关联方款项同样从2021年的8.15亿元飙升至2024年1-7月的41.76亿元,累计涨幅超412.4%。其中,非贸易相关应付关联方款项占比逼近98.0%,主要包括向全资子公司配帝商贸(上海)有限公司及关联实体Retail Enterprise Corporation Ltd.拆借款项。于2024年7月31日,在麦德龙供应链应付Retail Enterprise Corporation Ltd.的21.67亿元余额中,约有5.67亿元年利率达5.25%。

账面仅剩5亿现金流动性告急 IDG腾讯中金陪跑五年待退出

值得关注的是,2023年及2024年前七个月,麦德龙供应链经营活动产生的现金净流入分别为26.16亿元、10.81亿元,仅相当于同期非贸易相关应收关联方款项的83.0%、31.4%。这意味着,公司苦心经营创造的现金流,还不够填补借给关联方的低息贷款。

与此同时,麦德龙供应链为银行借款及非贸易相关应付关联方款项支付的利息成本合计3.04亿元、2.36亿元,约占各期财务成本67.0%、73.5%,分别吞噬毛利润11.4%、16.4%。每赚6元就要掏出1元付息,公司融资成本高企。

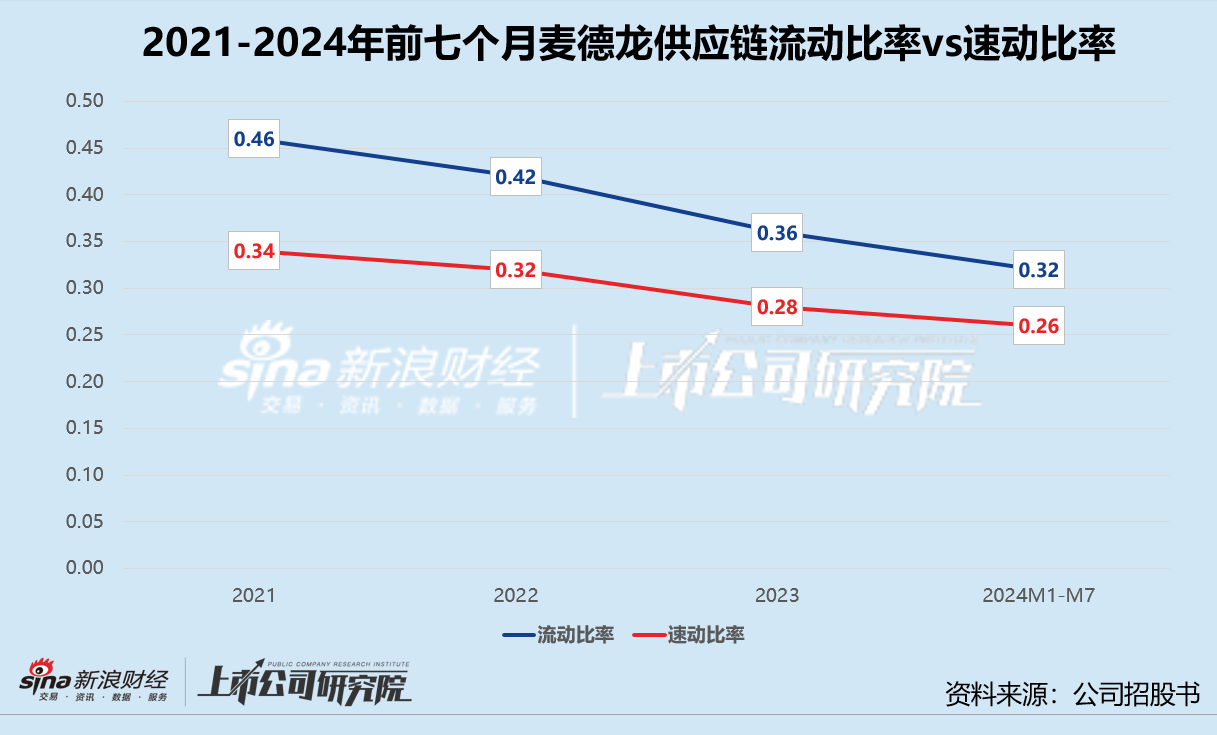

一边为关联公司垫款被占用资金,一边向关联方借款支付高额利息,麦德龙供应链的现金及现金等价物“断崖式”下跌。截至2024年7月31日,公司账面资金仅剩5.37亿元,同比锐减64.4%,而其短期借款、贸易及其他应付款项合计达84.26亿元;流动比率和速动比率再创新低,分别录得0.32、0.26,双双低于安全警戒值。

资金链危在旦夕,麦德龙供应链背后还有一众VC/PE机构股东亟待退出。据招股书披露,2019末至2020年中,上达资本、阿布扎比政府、IDG资本、中金资本、光大控股、招银国际、兴业国信资管、腾讯投资和联想等财务及产业投资方密集入股,每股对价1.55-1.63美元,累计融资总额9.61亿美元。

截至上市前,上达资本共持有麦德龙供应链10.86%的股权,IDG资本、阿布扎比政府、兴业国信资管分别持有2.91%、1.86%、1.74%,招银国际、腾讯投资、中金资本和联想的持股比例则均未超过1%。若基于持股比例和投资总额简单测算,麦德龙供应链彼时估值约为46.51亿美元,折合人民币320.81亿元。

不过,多次筹备上市无果,机构的耐心恐怕所剩无几。以上达资本为例,用于投资麦德龙供应链的两只基金Ascendent Capital Partners II, L.P.和Ascendent Capital Partners III, L.P.先后成立于2015年和2019年,现已进入退出或清算阶段。招股书显示,倘于2025年6月28日前没有完成上市,优先股持有人可要求公司按每股31.05美元赎回,总代价高达15亿美元,约合人民币107.57亿元。如果触发条款被迫履行,这可能是压垮麦德龙供应链的最后一根稻草。

责任编辑:公司观察