欧债

随着美元信用体系面临挑战,部分国际资本正从美债转向德债等欧洲高评级债券。本文尝试从供需视角剖析去美元化背景下的欧债机遇。

历史上,去美元化主要由大型外汇储备持有者推动。当前欧债市场仍面临深度不足、流动性分化、衍生品市场不完备等制约。欧盟债券存量仅为美债一半,且高评级债券供给有限。前四大经济体中仅德债流动性能与美债媲美。期货市场有待完善。近年来欧元区国债投资者结构的“区内本土化”趋势增强了市场稳定性,但国际化程度欠缺。总体而言,欧债尚难完全取代美债,未来若欧盟深化财政一体化并完善金融基础设施,欧元资产或将在国际储备体系中扮演更重要的角色。

基于上述供需关系,我们搭建了德债10Y收益率区间估算模型,暗示其在短期内将延续“上有顶”的形态,我们认为年内德债10Y收益率上行至2.7%~3.0%时具备买入价值。在全球外储总额不变的前提下,假设欧元的外储占比在未来十年内分别上升至32%、50%,分别对应德债10Y收益率中枢继续上升、持平。

美元信用体系动摇趋势下,美国国债避险成色淡化,部分资金从中流出并追捧德债等欧洲高评级、高流动性债券。此类债券能在多大程度上取代美债地位?资金增配德债如何影响收益率中长期走势?本文将对此展开讨论。

一、需求端

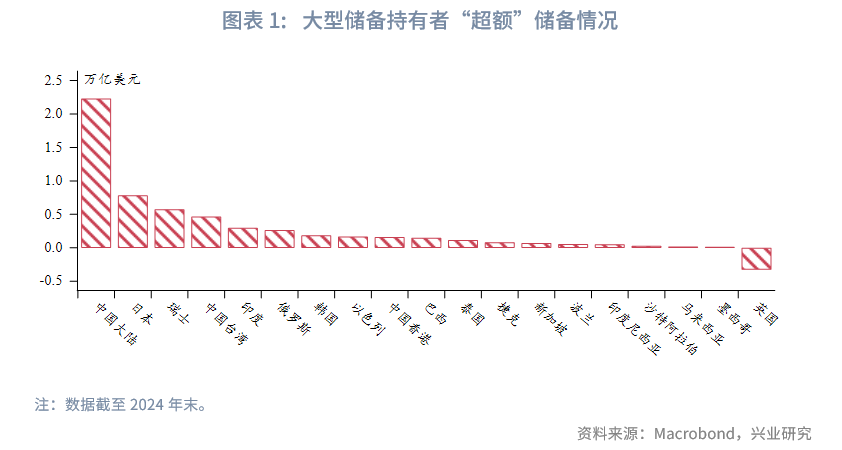

美债曾经拥有大量的“价格非敏感型”买家,通常为海外官方。他们以外汇储备或者主权财富基金的形式持有。根据纽约联储Goldberg和Hannaoui的研究(2024年)[1],历史上美元资产在全球外汇储备中的份额下降(即去美元化进程推进)主要是由大型储备持有者推动的,因体量偏小的央行为保障流动性倾向于维持较高的美元持有量。为了定义大型储备持有者,他们引入了“超额”外汇储备这一概念。将一个经济体三个月的进口总额视为其能满足日常流动性需求的常规外储水平[2],超过这一水平的外汇储备可以被更灵活地使用,即为“超额”储备。此处使用不包含黄金的外汇储备与广义进口数据(即经常账户借方,涵盖商品和服务进口,以及一次、二次收入支出)。

仿照其方法与定义,我们统计了外汇储备规模最新数值高于1000亿美元的经济体“超额”储备的情况。基于上述规则共筛选出19个经济体,除英国外均存在“超额”储备[3],绝大多数为亚洲经济体。截至2024年末,前五大“超额”储备持有者依次为中国大陆、日本、瑞士、中国台湾、印度,其外储总额约占全球外储的六成。其中,中国大陆“超额”储备水平遥遥领先。根据纽约联储的评估,在2015年至2021年间7%的去美元化中有3.9个百分点是由中国和印度等上述经济体中的16个经济体促成的。

因此,未来去美元化趋势的持续很可能继续由大型储备持有者推动,去美元化的受益者也将由其决定。安全性、流动性、收益性是央行选择外储资产的三大标准,德债等高评级、高流动性欧债或受到青睐,成为美债的潜在替代品。

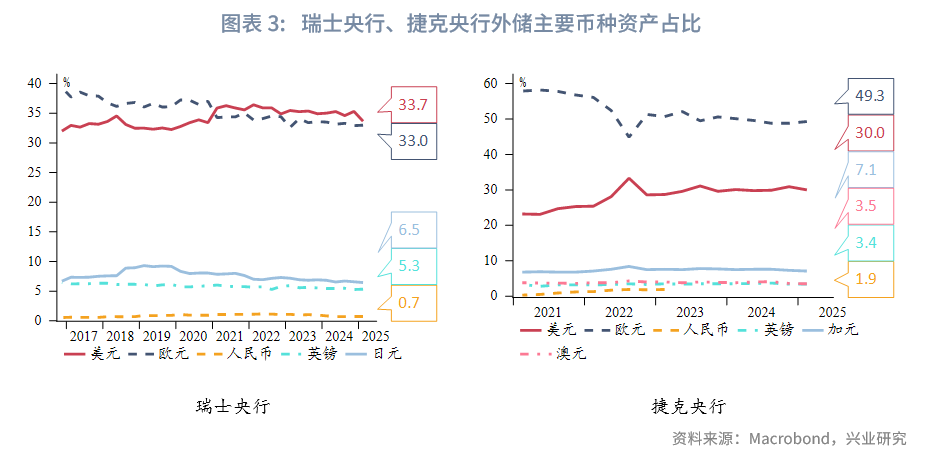

值得一提的是,在上述大型储备持有者中,瑞士央行和捷克央行外储的主要货币已包括欧元。截至2025年第一季度,美元和欧元在瑞士央行外汇储备中的占比分别为34%和33%,捷克央行的占比为30%、49%。

二、供给端

在市场深度、完备性以及流动性方面,当下欧债仍难以实现美债的完全替代。

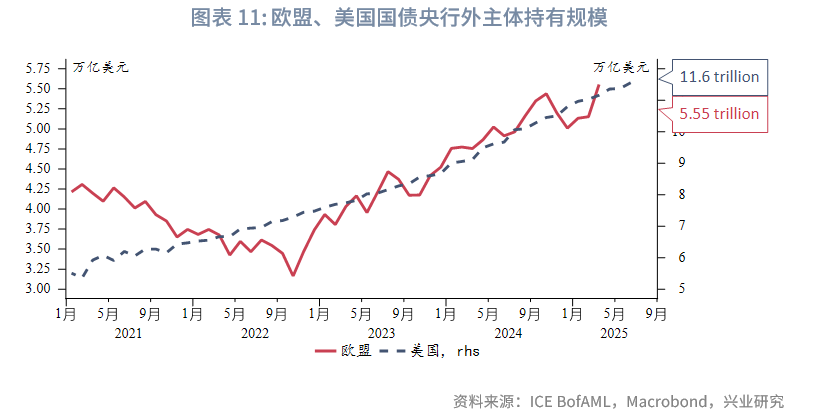

就存量规模而言,从ICE BofAML统计的数据来看,截至2025年6月20日,欧盟政府债券市场(含欧盟各国及欧盟层面联合发行的政府债券)仅约美国的一半。且因各成员国在经济规模、信用质量和政治稳定性等方面各不相同,债券市场并非同质化。考虑到目前央行和主权财富基金更倾向于持有至少为A评级的主权债券,意大利、西班牙、希腊很可能被排除在外,而三者之和约占全欧盟各国总存量的近三成。

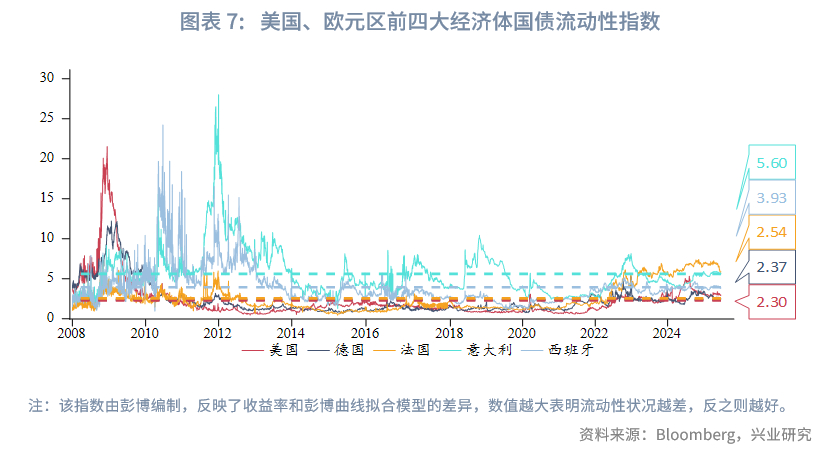

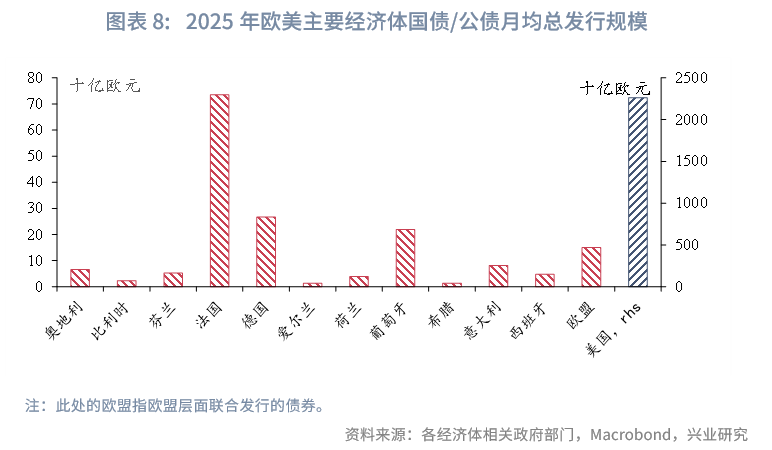

就流动性而言,参考彭博公布的国债流动性指数,2008年往后,欧元区前四大经济体(亦是欧元区前四大国债存量经济体)德国、法国、意大利、西班牙的国债流动性指数均值分别为2.37、2.54、5.60、3.93,均高于美国的2.30(指数越低代表流动性越好)。德债流动性指数均值略高于美债,堪堪与之媲美。另外,平均发行规模也可作为衡量流动性的指标。将2025年各经济体相关政府部门公布的月均国债发行规模进行比较,美国的数据与欧洲主要经济体不属于同一个量级;欧洲主要经济体中,法国、德国、葡萄牙、欧盟的月均发行量相对较大。

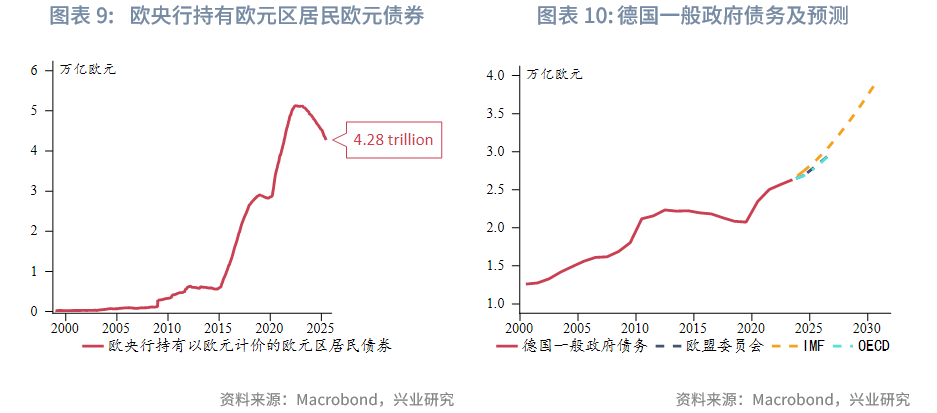

过去几年,欧元作为国际储备潜力受限的一个关键因素是高质量、强流动性的欧元资产供应不足。部分原因是这些资产已被欧央行购入。目前,供应状况正在改善。一方面,欧央行仍处于缩表周期,持有的超过4万亿欧元的欧元计价债券有待减持。另一方面,德国正在推动国防和基建公共投资,欧盟也将通过联合债券发行获取国防资金。欧盟财政一体化的进一步推进将为投资者提供更多安全资产。但需注意的是,迄今为止,这种债券发行计划大多为满足临时融资需求,缺乏稳定性,长期投资吸引力不足。另外,2024年MSCI、ICE先后拒绝将欧盟债券纳入其政府债券指数的编制。缺乏期货市场被指出是原因之一。2024年10月,ICE推出欧盟债券期货合约,但流动性仍有限。欧洲期货交易所(Eurex)宣布将于今年9月推出相关期货产品。因此,综合来看,在未来,更大规模、更可预测的高评级债务供应(如德债、欧盟联合债券),以及更健全的风险管理市场的建立才能使欧债在更大程度上挑战美债的国际市场地位。

三、总结与补充

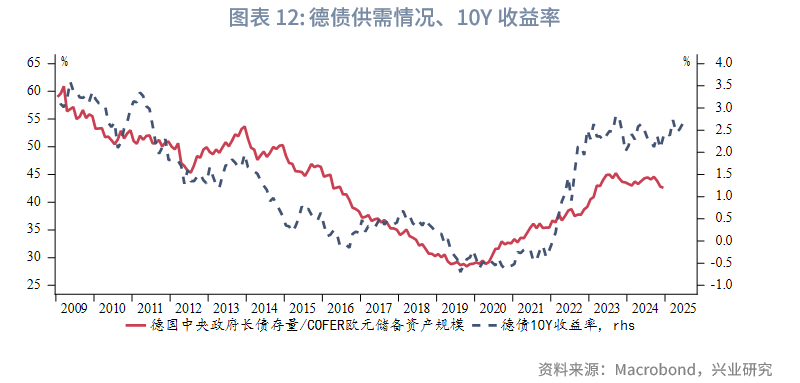

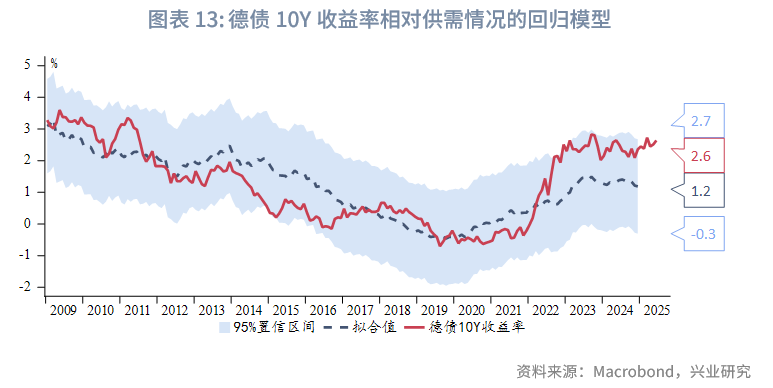

结合上文分析,我们以德国中央政府长期限债务存量作为供给,欧元资产在全球外汇储备中的规模设为需求,两者之比可为德债10Y收益率的走势提供参考。它们的长期趋势相符。以比值作为自变量对德债10Y收益率进行回归,R方大于0.6。结果显示,德债10Y收益率大致波动于模型的95%置信区间内,这暗示其短期内料不会突破上限2.7%~3%。

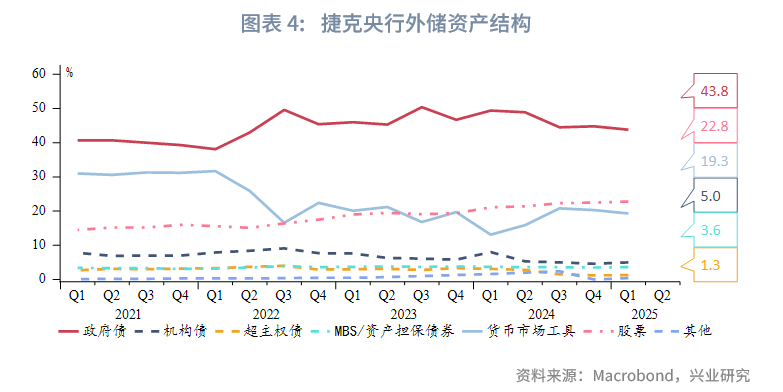

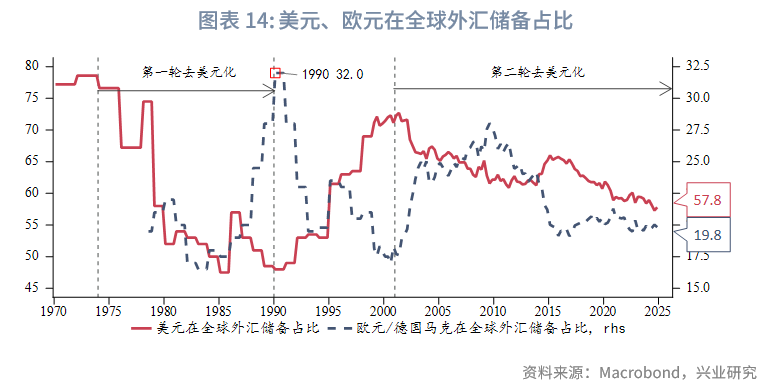

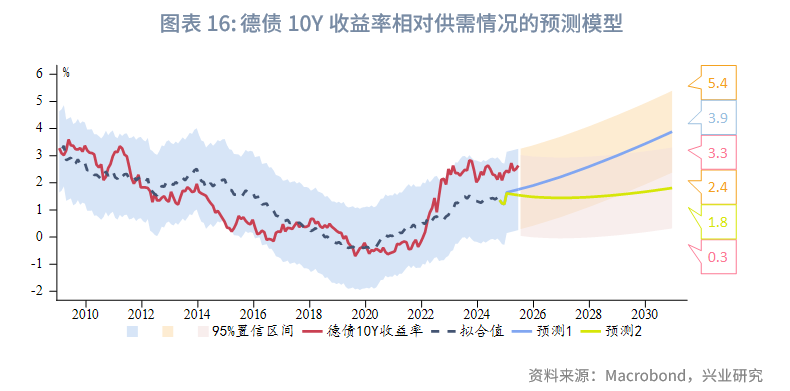

进一步地,为了评估德债10Y收益率未来潜在波动区间,在全球外储总额不变的前提下,我们对本轮去美元化的后续情形做了如下两类假设:(1)参考1971年“布雷顿森林体系”崩溃至1990年的第一轮去美元化经验,目前美元和欧元在全球外汇储备中的水平类似上个世纪80年代前夕,未来去美元化路径可能还将持续十年之久,假设欧元在全球外汇储备中的占比在未来十年内线性上升至当时的高点32%。(2)在更极端的情形下,各大央行仿照亲欧系央行(如捷克央行[4])大幅囤积欧元资产,欧元在全球外汇储备中的占比跃升至50%左右,时长亦假设为十年。此外,德国政府债务规模参照IMF的预测(预测区间最长)。假设总政府债务中长期限债务的占比以2020年以来的趋势线性外推。

结果显示,第一种情形下,未来十年内德债10Y收益率中枢将继续上行,至2035年末95%置信区间的上下限将分别达到5.4%和2.4%,中枢3.9%。第二种情形下,更大的官方需求压制期限溢价,德债10Y收益率中枢明显更低,2035年以前可能基本持平,2035年末95%置信区间为0.3%~3.3%,中枢1.8%。

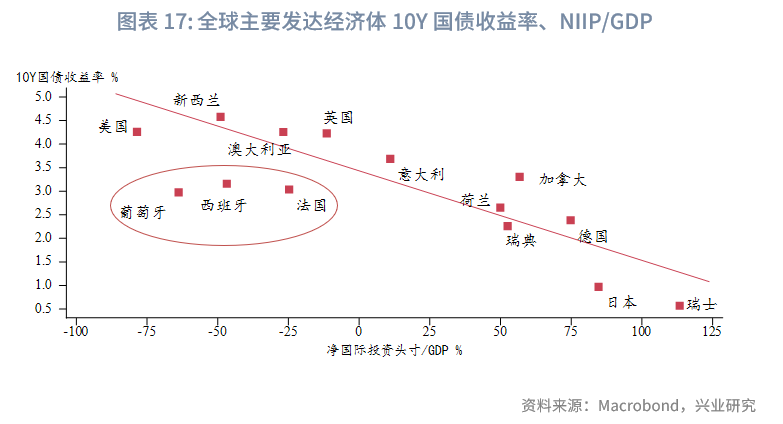

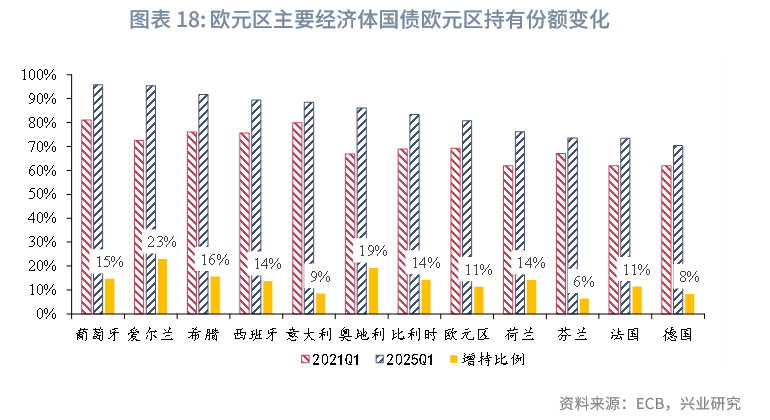

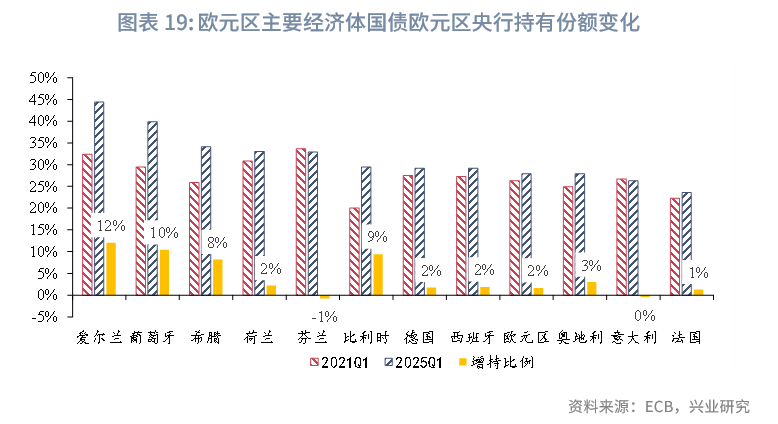

此外,值得一提的是,欧债危机过后、欧央行启动更大规模债券购买计划以来,区域内债券的实际异质性有所降低。近年来,葡萄牙、西班牙、法国国债10Y收益率相对净国际投资头寸(NIIP)占GDP比重所示水平低估,且对政府债务率上升敏感度下降,市场隐含主权债务评级优于实际评级。一方面,欧央行“不惜一切代价”购债保障(TPI、OMT)是高债务国国债的重要背书。另一方面,欧元区国债的投资者结构逐步“本土化”,NIIP负债对象大多为区域内成员国,资金“外”逃隐忧较小。根据欧央行2021年以来的统计,与2021年第一季度相比,2025年第一季度欧元区主体持有的主要成员国国债占存量的比重普遍上升,爱尔兰、奥地利、希腊和葡萄牙较为明显,部分可归功于欧央行的量化宽松。截至2025年第一季度,葡萄牙、爱尔兰、希腊、西班牙、意大利国债欧元区主体持有占比位列前五,分别达到96%、95%、92%、89%、88%;德国、法国最低,为70%、73%。从这个角度而言,财政状况和政治稳定性较差,且NIIP为负的法国国债收益率可能更容易受风险事件冲击而修复低估。意大利相对NIIP占比高估便和近年来政治动荡局面有关。

文章来源:兴业研究公众号