7月8日晚间,极智嘉(2590.HK)在港交所披露《最终发售价及分配结果公告》。据悉,本次发行获得市场热烈追捧,香港公开发售获133.62倍认购,国际发售获30.17倍认购,成功引入主权财富基金、大量国际长线基金、头部科技专项基金及对冲基金等踊跃入场,基石投资者阵容汇聚国际资本巨头、顶级风投、国资力量与产业龙头,彰显全球资本市场对于仓储机器人赛道的战略共识,以及对极智嘉商业化能力和技术价值的高度认可。

本次IPO募集资金总额超27亿港元,创下了迄今为止机器人企业港股IPO募资规模的最高记录,也是今年以来香港市场规模最大的非"A+H"科技企业IPO。

据悉,极智嘉将于明日(7月9日)正式在香港交易所主板挂牌上市,即将成为全球AMR仓储机器人第一股,也将为港股机器人生态再添一位重量级玩家。

上市只是起点,放眼更长远的未来,极智嘉究竟有多大的增长潜力? 这或许是投资者最关心的问题。

一、赛道高热度催化,极智嘉蓄力戴维斯双击

从价值投资视角看,押注一家机器人企业,从来都不是短期博弈的快餐式项目。真正的耐心资本,关注的从不只是当下的账面盈亏,而是技术商业化落地后带来的消费级应用潜力,以及背后撬动的千亿、甚至万亿级产业淘金空间,这才是价值投资者最终想要捕捉的红利。

这也正解释了为何像优必选、越疆等港股机器人企业,尽管尚处亏损阶段,但股价依旧强势上扬,市值高企,呈现出颇具话题性的"错位"现象。

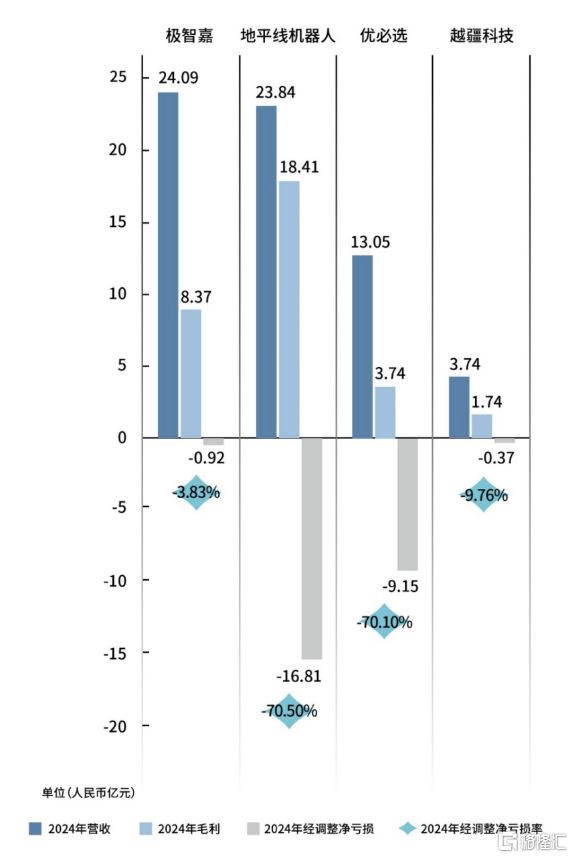

图: 港股已上市机器人企业2024年财务表现 (按收入规模排序)

在港股机器人公司中,极智嘉体现出了更强劲的商业化能力与率先盈利的可预期性。公司已连续四年显著收窄亏损规模,2024年末极智嘉经调整EBITDA亏损进一步缩减至0.25亿元,当期经调整净亏损率亦降至3.8%,临近盈利拐点。

更进一步看,极智嘉扎实的基本面还体现在持续扩大的营收规模和不断优化的毛利结构上。根据最新招股书,2021年至2024年,公司营收从7.9亿元增长至24.1亿元,期间营收复合增长率高达45%。是迄今港股ToB机器人领域中收入规模最大的企业。

与此同时,公司业务结构持续向高附加值领域倾斜,盈利潜力不断释放。2024年,公司整体毛利率攀升至34.8%,其中核心产品线——仓储履约AMR解决方案毛利率达39.2%;同期,大陆以外市场AMR毛利率表现更为亮眼,达到46.5%。

若公司后续经营表现持续优于同行,未来股价涨幅有望释放更大弹性。此外,每股16.8港元的发行价也为后续股价上涨预留了合理空间,增强估值安全边际。

总体来看,持续收窄的亏损、稳步扩大的营收体量及不断优化的毛利结构,既是极智嘉把握行业上升周期的核心底气,也是其穿越短期波动、对冲市场估值泡沫的天然"安全垫"。在技术持续迭代、资本持续加码的背景下,极智嘉有望实现"戴维斯双击",在港股机器人赛道中跑出估值与业绩共振的优质范例。

二、多维构筑技术护城河,夯实商业化领跑力

聚焦企业自身,在技术突破、商业化能力、全球化布局等多个维度,极智嘉均构建了深厚的护城河,展现出巨大的增长潜力与投资价值。

从核心技术能力看,极智嘉始终处于行业领先水平。公司自主开发的机器人通用技术平台 Robot Matrix,为AMR设备的快速迭代与定制化部署提供底层支撑,显著提升研发效率与系统兼容性;其自研的大规模多机混合调度系统,支持单仓超5000台设备并行协同作业,并在全球拥有多个"千台级"项目落地,整体性能超越行业平均水平。

技术突破始终是产品迭代和提升竞争力的底层引擎。这一观念也体现在公司的募资用途上。根据招股书,公司计划将本次募资重点投向 Robot Matrix 平台及智能仓储模块化软件的进一步开发,持续将新技术融入AMR解决方案,巩固技术领先地位的同时,也为业务规模化发展奠定更坚实的基础。

值得强调的是,极智嘉的技术壁垒并非仅停留在研发概念上,公司出色的商业化能力也大大增强了投资者信心。

商业化层面,近年来公司依托多机混合调度技术,围绕托盘到人、货箱到人、货架到人三大智能拣选模式,打造出在吞吐能力、存储密度与场景适配性方面均具备较强竞争力的产品矩阵,提供业内最全面广泛的仓储 AMR解决方案。目前,极智嘉的产品已广泛应用于零售、电商、3PL、汽车等多个行业,逐步形成从技术创新到商业落地、再到行业深度渗透的闭环体系。

从下游客户反馈看,极智嘉通过仓储自主移动机器人替代重复性人工作业、助力客户实现降本增效及柔性化扩容的商业逻辑,已在多个场景下得到市场高度认可。2024年公司客户复购率约75%,关键客户复购率高达84.3%,远超行业平均水平。

三、领跑千亿蓝海市场,锚定全球化增长极

反观行业全貌,随着全球科技浪潮持续推进,AMR机器人行业正逐步从试点走向规模化部署。据灼识咨询预测,全球AMR解决方案市场规模将由2024年的387亿元增长至2029年的1621亿元,年复合增长率达到33.1%。

全球AMR解决方案在整个仓储自动化领域的渗透率也在持续提升,由2020年的4.4%提升至2024年的8.2%,预计到2029年将达到20.2%,行业增量空间可观。

在这片千亿级蓝海市场中,机会不仅来自本土,更来自全球范围内不断扩大的下游需求。对于头部玩家而言,能否同时把握好中国与海外市场的双轮驱动,已成为拉开行业差距的关键分水岭。

全球化布局方面,极智嘉亦稳居行业领先地位。根据灼识咨询,极智嘉已连续六年蝉联全球最大的仓储履约AMR解决方案提供商,在全球AMR市场拥有最广泛的全球业务,正式成为中国To B智能机器人领域登顶全球市场的"第一人"。

结合财报数据看,公司自2022年起已连续3年超70%的AMR收入来自海外市场;截至2024年末,极智嘉已服务全球超800家终端客户,其中包括63家财富500强企业,累计向超40个国家交付56000台AMR。

可见,作为全球仓储机器人领域的头部玩家,极智嘉已在产品力、交付力和服务体系上完成了全球化验证。这意味着,极智嘉不只是在内循环里讲故事,更凭借持续的技术突破、成熟的商业化能力和全球化布局,赢得了海外市场的认可,也由此形成了其独特的差异化竞争优势。

四、结语

当下,机器人赛道正成为资本竞相追逐的新风口。对于价值投资者而言,唯有具备将技术持续兑现为未来收入的企业, 才值得托付信任。而凭借扎实的技术积累、成熟的商业化落地能力和持续推进的全球化布局,极智嘉无疑是其中极为稀缺的代表。

站在智能仓储加速发展的产业周期之上,极智嘉有望在产业与资本共振下, 持续兑现业绩想象力,其长期增长潜力也值得被更多耐心资本见证。