7月8日,翠华控股(01314.HK)公告,经审慎考虑及详细评估集团的营运及业务战略后,董事局已议决变更集团首次公开发售所得款项净额未动用部分的用途。

具体来看,截至公告日,翠华控股所得款项净额未动用部分约为5060万港元,其中2060万港元原计划预留用于建设上海厨房(即“上海新中央厨房”)。

根据该集团最新安排,上海厨房的建设工作将被搁置,对应的所得款项将重新分配用于额外营运资金及其他一般企业用途。至于剩余3000万港元的所得款项则将按照原定计划继续用于建设华南厨房(即“华南新中央厨房”)。上述两笔所得款项净额将于2026年12月前悉数动用。

对于搁置上海厨房的建设原因,翠华控股在公告中表示,“目前集团在中国内地的餐厅仅小部分位于上海或其周边地区,出于成本效益考虑。”

此外,翠华控股称,将用于建设上海厨房的所得款项重新分配用于额外营运资金及其他一般企业用途,可让公司对其财务资源的调配更为有效,符合公司及其股东的整体利益,且不会对现有业务及营运造成任何重大不利影响。

值得注意的是,上海曾是翠华控股在内地市场的重点布局区域。2009年,翠华控股正式进军内地市场,便在上海开设了内地首间翠华餐厅。不过,近年来翠华餐厅位于陆家嘴国金中心、打浦桥日月光、长寿路、浦东丁香国际的上海多家门店陆续被关闭。

时代周报记者在第三方点评平台搜索发现,翠华餐厅在上海仅剩下5家门店。而在上海周边地区,翠华餐厅在南京仅剩1家门店,在无锡、杭州等地已无门店。除翠华餐厅外,翠华控股旗下其它子品牌目前在上述区域也无门店。

鉴于翠华控股此前并未曾在财报披露过在上海及周边地区具体门店数量,就公司上述区域最多时拥有多少门店,目前门店数量以及具体关店原因,7月9日,时代周报记者向翠华控股发送了采访提纲。截至发稿,尚未获得回复。

市值蒸发超78亿港元

资料显示,翠华控股前身是于1967年在香港旺角创立的冰室,随着20世纪70年代茶餐厅在香港兴起和流行,翠华控股顺势转型,并于1989年在香港新蒲岗开设了首家翠华茶餐厅,此后逐渐成为香港餐饮文化的代表。

电影《春娇与志明》里曾有句经典台词,“从兰桂坊出来后,一定要去翠华”。这说的便是香港中环威灵顿街的翠华旗舰店(已于2020年3月闭店),由于临近兰桂坊酒吧街,24小时经营的翠华茶餐厅大受欢迎,成为不少人在兰桂坊夜蒲之后的夜宵饭堂,甚至是众多游客必去的打卡地标之一。

除了主品牌“翠华餐厅”外,翠华控股还打造了“廿一堂”、“扬食屋”、“锡兰”、“坚信号上海生煎皇”及“From Seed to Wish”等子品牌。

2009年,翠华控股正式进军内地市场,在上海开设了内地首家翠华餐厅;2012年,翠华控股成功将店开进武汉,并于2013年进驻广深地区。

2012年11月,翠华集团在港交所挂牌上市,股票代码“01314”,彼时集团主席李远康解释,翠华成立数十年来,陪伴香港人走过不少风雨,希望可以继续陪着消费者“一生一世”。

作为香港茶餐厅第一股,翠华上市受到资本市场的热烈追捧。定价高达29倍的市盈率,在香港餐饮业上市公司中位列前茅,最终以2.27港元发行区间上限定价,超额10倍认购。

数据显示,翠华控股股价于2013年11月来到最高点5.339港元/股,市值一度超81亿港元。此后,该公司股价便一路下行,于2022年10月底触及最低点0.083港元/股。截至7月10日收盘,翠华控股报0.190港元/股,市值仅剩2.68亿港元,较历史最高市值蒸发超78亿港元。

布局重心转向

长期低迷的股价背后是翠华控股增长乏力的业绩。

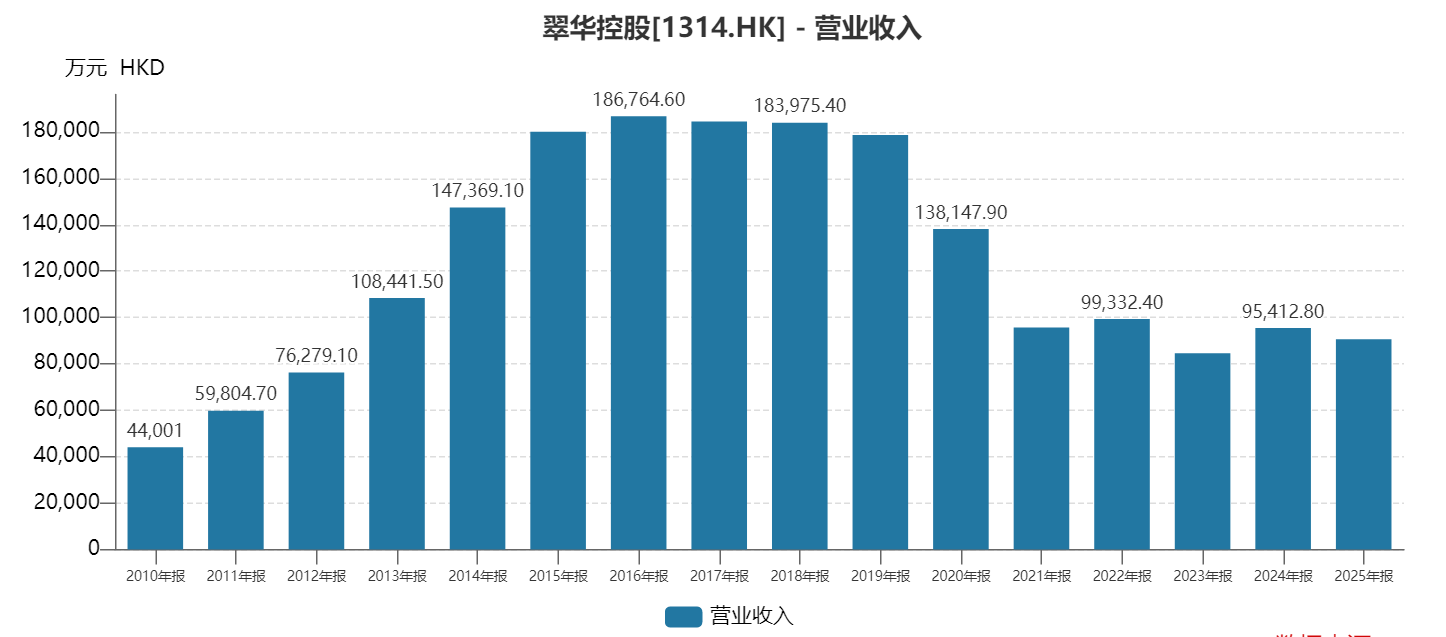

财报数据显示,翠华控股的营收在2016财年(即2015年4月1日至2016年3月31日)达到顶峰,实现营收18.68亿港元。此后多年,公司的营收便维持在18亿港元左右的水平。

直至2020财年,这一局面遭到打破。该年度翠华控股营收跌至13.81亿港元,同比下降22.7%;实现归母净利润-3.17亿港元,也是翠华控股自上市以来的首次亏损。

自此之后,翠华控股的业绩陷入了长期低迷。2021财年-2024财年,翠华控股的营收分别为9.56亿港元、9.93亿港元、8.46亿港元、9.54亿港元,均未能超过10亿港元;对应的归母净利润分别为-1.24亿港元、-1.18亿港元、6057.80万港元、3908.70万港元。

随着业绩增长乏力,公司的布局重心也发生了变化。在进入内地市场之初,翠华控股将首家翠华餐厅开设在上海;2012年,翠华控股成功将店开进武汉;到2013年才进驻广深地区。

而在2016财年的年报中,翠华控股则指出,“本集团将继续稳步拓展三个核心业务地区,包括香港及澳门地区、华东及华中地区及华南地区。”华南地区已经上升为其三大核心业务区域之一。

而到了2019财年,翠华控股对于华东及华中地区的重视程度明显有所下滑。公司在当年的财报中提出,未来把握粤港澳大湾区及海外市场的机遇。

此后在2021财年至2025财年的年报中,翠华控股均有指出,公司将加快进军海外市场及大湾区的速度。

对此,夏至良时咨询管理公司高级研究员、大消费行业分析师杨怀玉认为,翠华将布局重心向大湾区倾斜的原因之一是对运营成本与效益考量。当前上海的租金、人力等运营成本较高,而大湾区的一些城市虽然发展迅速,但成本相对较低,有助于提升公司的盈利能力。

“此外,新加坡作为东南亚一个重要的商业中心,拥有丰富的饮食文化和多元化的消费者群体,这为翠华提供了新的市场机会,有利于其进一步打开国际市场。”

根据最新财报,2025财年,翠华控股实现营收9.06亿港元,同比下滑5.04%;实现归母净利润1234.20万港元,同比下滑68.42%。

据悉,翠华控股营收下滑主要是受内地市场拖累。具体来看,该财年,来自于内地市场的营收为3.71亿港元,同比下降14.1%;而来自香港市场的收入为5.15亿港元,同比增长1.8%;来自其他地区的收入为2085.7万港元,同比增长22.2%。

翠华控股表示,受经济因素影响,餐饮行业价格战加剧,本年度下半年关税调整导致食材成本上涨,影响经营利润,经营压力显著增加。针对这些不利因素,本集团积极及时调整策略。为维护核心客户群,我们利用非繁忙时段(即早餐及下午茶时段)吸引及分流客流,普遍获得客户支持。

对于公司在内地市场的未来发展,翠华控股保持审慎乐观态度。该公司认为,依据目前的市场分析,预计短期内仍将面临重大挑战。

“但公司相信,通过不断提升营运能力,实现降本增效,并通过自媒体发挥流量效应,维系客户忠诚度并吸引新客户,我们一定能够渡过难关。因此,我们的新店扩张策略将采取‘稳扎稳打,战略突破’的策略——谨慎发展传统市场,同时通过专业市场拓展新的增长点。”翠华控股在年报中如此写道。

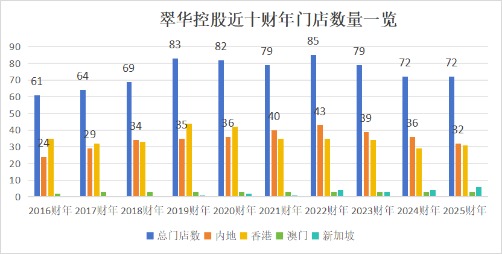

截至2025年3月底,翠华控股于香港、澳门、中国内地及新加坡经营合共72家门店,与2024年3月底持平。在内地市场,翠华控股过去一年并未开店。截至期末,该公司共有32家内地门店,较2024年同期净减少4家。

图片来源:时代周报记者制

此外,杨怀玉看来,当前内地餐饮市场竞争激烈,消费者对“港式”餐饮的情怀逐渐消退,导致其品牌吸引力下降。与此同时,翠华其在香港以亲民的价格和地道的风味受到欢迎,但在内地市场却采用了较高的定价策略,品牌价格与定位不匹配,使得性价比降低,难以吸引顾客。

“面对网红店频出的内地市场,翠华餐厅显得有些老态龙钟,缺乏创新和与时俱进的品牌形象更新。年轻一代消费者对新鲜事物更感兴趣,而翠华未能及时调整以迎合这一趋势。”杨怀玉称。

(文章来源:时代周报)