又一家拟依据港交所第18C章上市的特专科技公司,正式踏上港股IPO征程。

近日,工业机器人厂商——浙江翼菲智能科技股份有限公司(下称“翼菲科技”)向港交所递交了招股说明书,计划登陆港交所主板。

2025年堪称机器人企业的“港股IPO年”,翼菲科技只是其中一分子。据财华社统计,今年以来已有卧安机器人、埃斯顿、云迹科技、乐动机器人、斯坦德机器人等10家企业递交招股书,覆盖机器人产业链上下游,赛道热度持续升温。

智能机器人产业方兴未艾,上市热潮下,风口与陷阱并存,企业正站在“危”与“机”的十字路口。

清华博士携机器人IPO

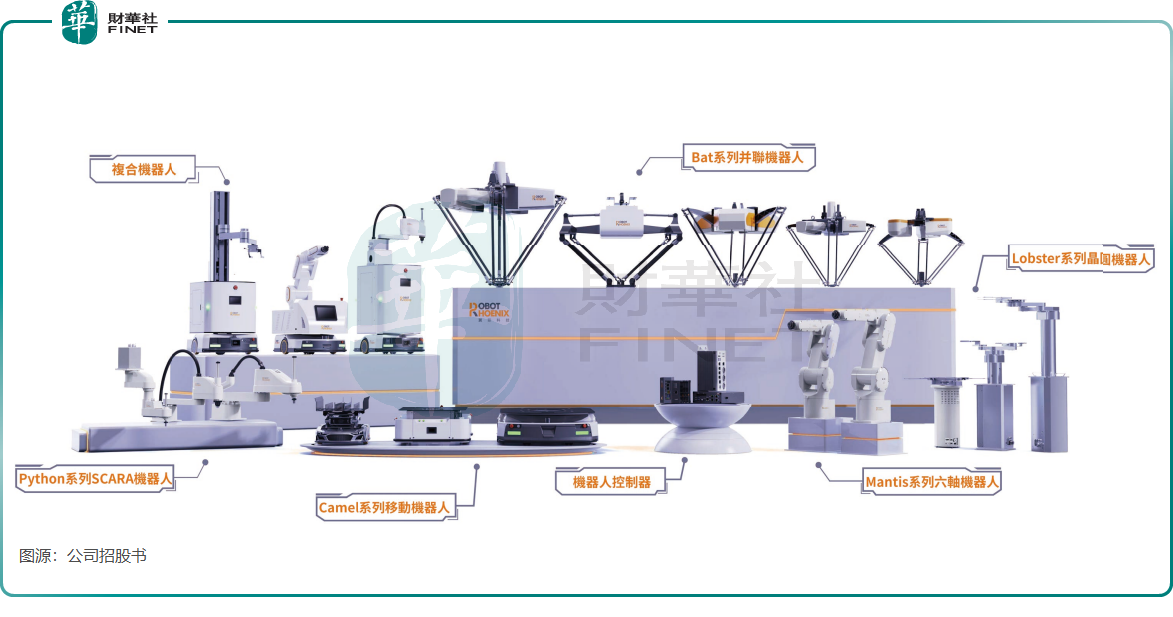

翼菲科技成立于2016年,翼菲科技是一家专注于工业自动化及机器人技术的高科技企业,致力于为制造业提供智能化、柔性化的自动化解决方案.

公司核心业务涵盖工业机器人、智能装备、自动化生产线集成等领域,在3C电子、新能源、汽车零部件等行业具有广泛应用。

翼菲科技的自动化解决方案在工业场景中的功能较多,包括上下料、分拣、取放、包装、视觉检测、组装及涂胶系统等。例如,其晶圆搬运机器人具备高洁净度、高稳定性及高负载能力,发挥出的作用不言而喻。

翼菲科技的创始人、董事会主席张赛,是一位“学霸型”企业家。年仅41岁的他,拥有清华大学热能工程学士学位、哥伦比亚大学机械工程理学硕士学位,以及清华大学先进制造工程博士学位。

在加入翼菲科技之前,曾在震雄(00057.HK)旗下位于深圳的机械公司待了5年(2007年至2012年),主要担任CPS 推广部高级工程师。

2012年,在离开震雄机械之后,张赛成立了翼菲科技,并拉来震雄机械工程研发部的张子超(现为公司执行副总裁)及刘盘伟(现为公司监事会主席及生产部经理),成功开发第一个并联机器人样机。

2019 年,翼菲科技推出 SCARA 机器人;2020 年,公司年度新增订单首次突破2亿元;2021 年,斩获国家“专精特新”小巨人企业殊荣;2022年,晶圆搬运机器人成功面市。

伴随翼菲科技在技术突破与业务拓展上的里程碑式进展,张赛个人亦荣誉加身,同时企业持续获得资本市场的广泛关注。

2020年,张赛入选《财富》中国“40位40岁以下商界精英”榜单;2023年,他又荣获“留学人员回国创业奖”及“泰山产业领军人才”称号。

这位清华博士创办的企业备受资本青睐。自成立至今,翼菲科技已完成多轮融资,累计融资金额超过6亿元(单位人民币,下同)。公司的投资者包括佳士科技(300193.SZ)、冲天智能、清控银杏、国科盈峰及峰瑞基金等。

今年5月完成Pre-轮融资后,翼菲科技的估值达到36.04亿元。

翼菲科技所处的行业是轻工业机器人及解决方案领域,该行业市场集中度高度分散。资料显示,按2024年收入计,翼菲科技是中国专注于轻工行业的工业机器人及相关机器人解决方案供应商中排名第五的国内企业,市场份额仅1.2%。

蓝海市场下的挑战

全球制造业正加速向智能自动化转型,对工业机器人及相关机器人解决方案的需求正急剧上升,行业呈现出蓬勃发展态势。

资料显示,预计至2029年,中国轻工业机器人市场规模将达到438亿元,2025年至2029年的复合年增长率为16.3%。

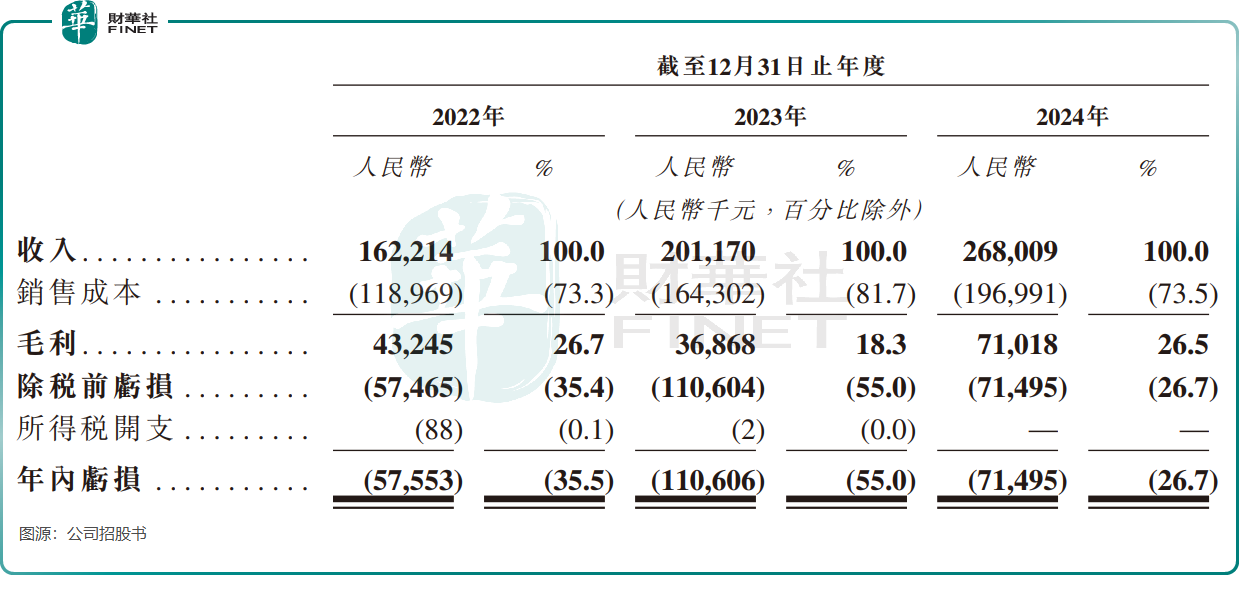

翼菲科技吃到了行业红利,其服务的直销客户数量由2022年的69名增长至2024年的275名,这些客户涵盖了消费电子、汽车零部件与新能源、医疗健康、快消品及半导体领域。收入方面,公司的收入由2022年的1.62亿元增至2024年的2.68亿元,复合年增长率达28.5%。

虽然尚处于起步期,翼菲科技在出海方面取得了成效,其业务覆盖全球20余国(包括欧洲、北美、拉丁美洲及东南亚),2024年海外收入2545.7万元(占比9.5%),公司未来计划通过IPO资金进一步扩大海外网络。

由于商业化落地难度大、成本居高不下、收入规模有限,具身机器人企业普遍陷入亏损、现金流紧张、应收账款高企等困境,翼菲科技也不例外。

招股书披露,2022年至2024年,翼菲科技年内亏损分别为5755.3万元、1.11亿元和7149.5万元,三年累计亏损约2.4亿元,盈利能力仍待提升。

此外,翼菲科技的应收账款问题日益突出。截至2024年末,公司贸易应收款项及应收票据总额达1.38亿元,相比2022年末的不到3000万元,增长显著,显示出公司回款压力加剧。不仅如此,公司的应收账款周转天数不断上升,从2022年的46天延长至2024年的120天,回款效率大幅下滑,这对公司的现金流表现造成不利影响。

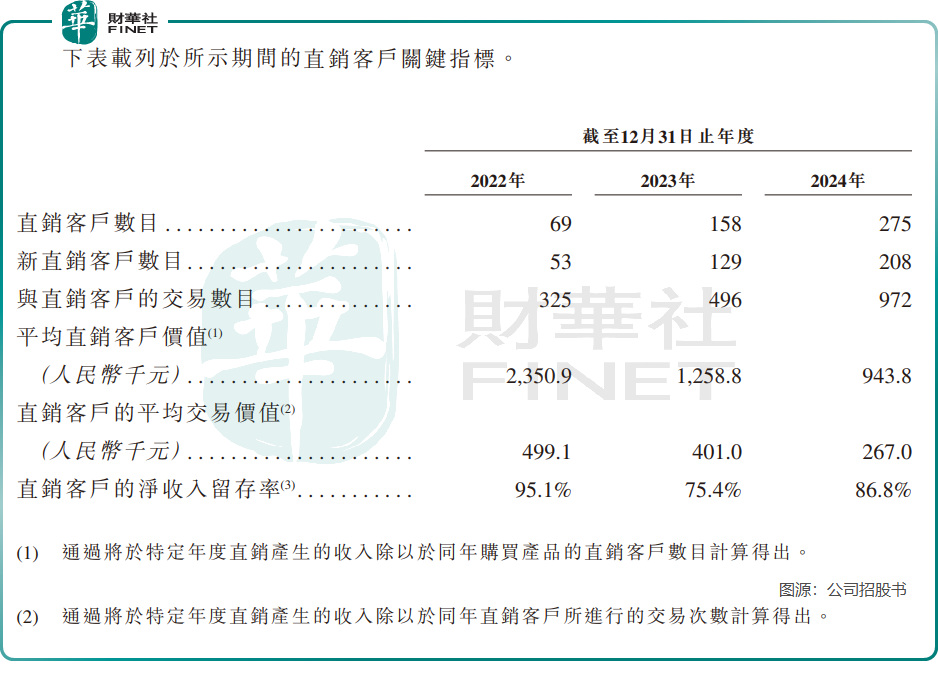

运营数据方面,翼菲科技直销客户部分关键指标表现不佳。

数据显示,尽管公司直销客户数量持续增长,但平均直销客户价值和直销客户的平均交易价值却逐年大幅下降。其中,平均直销客户价值在2024年为94.38万元,相较于2022年下降了近6成。

此外,公司直销客户的净收入留存率也表现不佳,2022年尚有95.1%,但2024年降至86.8%,反映出公司客户流失或降级加剧。

总结

在机器人产业加速发展的浪潮中,翼菲科技的IPO无疑是一次关键的“突围战”。

然而,面对盈利能力不足、现金流紧张和客户流失等多重挑战,其上市之路并非坦途。资本市场从不缺故事,缺的是可持续的商业价值。翼菲科技能否借助IPO实现逆势翻盘,仍需时间检验。

对于投资者而言,这不仅是一场关于技术的赌注,更是一场关于商业落地能力的考验。