(转自:真灼财经)

观点摘要

• Amber International 被评级为“强烈建议买入”,原因在于其营收增长可期、利润率提升在即、管理团队经验丰富,目标价上调空间达 80%。

• 公司在高增长的亚太数字资产领域中占据独特地位,专注于通过DeFi财富管理服务机构客户和高净值人士。

• 上市后最新运营数据表明,Amber International 的营收与利润呈现爆发式增长,客户资产流入强劲,用户基础不断扩大。

• 短期风险包括股份稀释和加密市场波动,但稳健的财务健康状况和行业定位使这些担忧相形见绌;建议买入,目标价为17.30美元。

图片来源:Sumedha Lakmal/iStock via Getty Images

图片来源:Sumedha Lakmal/iStock via Getty Images投资逻辑

Amber International Holding Limited被评级为“强烈建议买入”,理由如下:

(1) 由于其所处行业的特性,公司收入有望在短期内实现增长;

(2) 规模效应带来的利润扩张尚未被市场充分定价;

(3) 管理层具备金融行业背景,展现出较强的企业经营能力;

(4) 股票目标价上调空间达 80%,足以抵消波动性风险。

公司概况

Amber International Holding Limited 成立于 2025 年 3 月 12 日,由数字营销公司 iClick Interactive 与 Amber Group 的财富管理部门合并而成。合并后的企业更名为现有名称“Amber International Holding Limited”,并于次日以“AMBR”为代码,在纳斯达克交易所挂牌上市其美国存托凭证(ADR)。通过此次合并,公司成为一家专注于为机构客户提供加密资产金融服务的金融科技企业。

此次合并除了具备融资属性,也意在通过提高公司信息的透明度,增强对风险偏好较低客户群体的吸引力。合并带来的显著改善亦反映在公司股价上:一年内,公司股价累计上涨了 566.67%,这一回报不仅基于市场动量,更源于经营表现的大幅提升——将iClick 在 2024 年第一季度仍处于亏损状态,而在合并后的 2025 年第一季度则成功实现盈利。

图片来源:Seeking Alpha

图片来源:Seeking Alpha商业模式

Amber Group旗下专注于为机构客户提供加密资产金融财富管理服务的业务板块名为“Amber Premium”,充当传统金融与去中心化金融(DeFi)之间的桥梁,服务机构客户和高净值人士(HNWIs)。“Amber Premium”提供多项服务,主要包括:

– 加密资产金融财富管理是公司的核心业务,具体涵盖 DeFi 投资、结构性投资产品以及抵押贷款。需要说明的是:稳定币每年的收益率可达 4–8%,风险相对较低。

– 公司通过合作推出了“Amber Premium 加密支付卡”,支持通过账户余额赚取收益,并实现即时支付。

– 公司亦通过场外交易(OTC)渠道,为大额客户提供流动性池接入服务,降低交易成本,并实现中心化与去中心化平台之间的高效连接。

公司计划将业务重心布局于亚洲和中东市场,这些地区的竞争格局尚未完全固化(例如同样聚焦机构客户的 Coinbase,目前在该区域的市场影响力仍较为有限。)。

管理团队

Amber Premium潜力在很大程度上得益于其管理团队的专业背景与行业经验。

– Wayne Huo(首席执行官兼董事):Amber Group 的联合创始人,曾任摩根士丹利外汇期权交易员,毕业于纽约大学金融数学理学硕士学位 。

– Michael Wu(董事会主席):Amber Group(母公司)首席执行官,曾任 Arete Capital Partners 投资组合经理,亦在摩根士丹利担任外汇和利率交易员。

– Terence Li(首席战略官):曾任住友商事亚洲股票部副总裁,此前就职于普华永道,毕业于牛津大学赛德商学院,获 MBA 优等成绩。

此外,公司管理层中还有多位核心成员担任关键职务。

在我看来,对于风险偏好较低的客户而言,一支在金融领域拥有良好履历的管理团队更易赢得信任。公司大多数核心成员的年龄集中在 35 至 55 岁之间,短期内出现人员更替的可能性较低,有助于降低管理波动对公司运营的影响。

2025 年第一季度概况

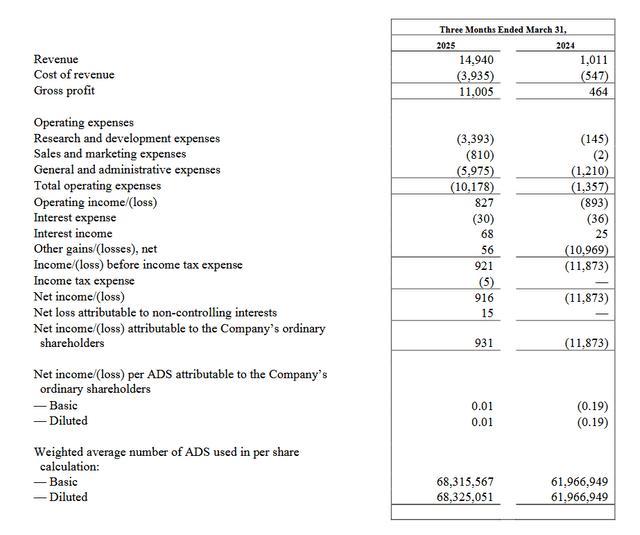

2025 年第一季度,公司营收达到 1,490 万美元,创下历史新高,同比增长 1,378%(2024 年同期为 100 万美元)。毛利润为 1,100 万美元,同比增长 2,272%,毛利率达 73.7%。公司实现营业利润 80 万美元,扭转了去年同期 90 万美元的营业亏损,对应营业利润率为 5%。第一季度,公司实现净利润 90 万美元,每股摊薄后美国存托凭证(ADS)收益为 0.05 美元,而去年同期净亏损为 1,190 万美元。截至季度末,平台客户资产增长 11%,达到 12.75 亿美元;完成 KYC 认证的用户数量同比增长 22%,达到 4,657 人,人均资产约为 27.4 万美元。

简而言之,该公司是一家专注于去中心化金融(DeFi)领域的财富管理机构,服务对象主要为亚洲市场的机构客户与高净值人群。

行业概况

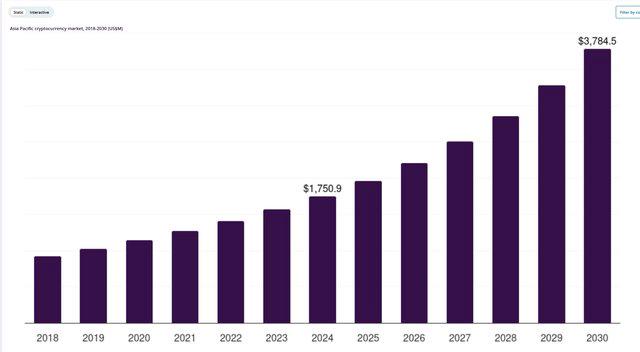

数字资产领域蕴含巨大增长潜力,去中心化金融(DeFi)板块尤为突出。保守预测显示,未来十年该行业年均复合增长率(CAGR)将在 13%至 7.7%之间(乐观至保守预测)。增长加速趋势在亚太地区表现更为明显,而这正是公司的主要业务区域。

图片来源:Grand View Research

图片来源:Grand View Research该行业的主要推动力来自机构采纳。对冲基金、银行以及家族办公室每年都在增加对另类资产的配置,尤其是数字资产(甚至已被纳入 CFA 协会认证课程),亦有多篇学术文章证实,少量加密资产配置对投资组合管理的积极作用。

安永(Ernst & Young)最新调查显示,机构参与 DeFi 的规模有望在未来两年内增长三倍。而这一增长浪潮恰好集中在 AMBR 最为活跃的运营区域——亚太地区。

估值逻辑

自 2025 年 3 月合并以来,该公司的运营模式发生了重大变动,目前尚无足够的历史数据以支持复杂估值模型的构建。因此,本次分析中将适度引入技术分析方法,作为补充手段——在科技及加密货币行业,这类基于动量的分析框架已被广泛应用。

合并以来,该股一直在 8.20 至 12.86 美元区间内波动,两个价位分别构成了较为明确的支撑位和阻力位。以当前价格计算,距离下方支撑位仍存在约 18% 的回调空间。截至目前,股价的相对强弱指数(RSI)为 34.58,处于相对中性水平,并已维持至少 3 个月。

图片来源:Seeking Alpha

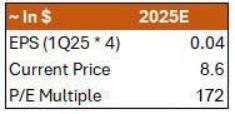

图片来源:Seeking Alpha合并以来,公司展现出强劲的增长势头,总资产增长 11%,客户总数增加 22%。按此计算,用户人均资产约为 27.4 万美元,意味着每新增一位客户,平均可带来逾 20 万美元的新增资产。这在很大程度上支撑了公司当前高达 172 倍的市盈率(P/E)。

图片来源:Lucas Martins

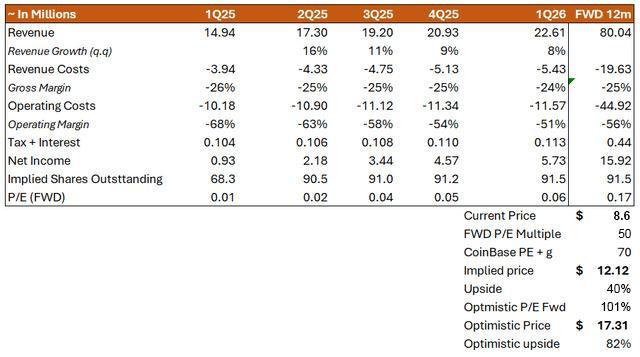

图片来源:Lucas Martins在我看来,目前市场给予的估值倍数尚未充分反映公司在规模经济方面的优势。举例来说,网络安全、合规、法务、市场数据/API、审计与托管等关键成本多为固定支出,而交易量的提升不仅能摊薄这些成本,还能在稳定币交易中提升议价能力、压缩点差,从而进一步增强盈利弹性。这一优势与公司未来的营收增长存在明显协同效应,但尚未被市场充分定价。根据公司官方披露,“Amber Premium”业务第二季度营收预计在 1,550 万至 1,750 万美元之间,按中位数 1,650 万美元计算,环比增长约 11%。以全年上限 7,500 万美元估算,我认为这一预期偏于保守。管理层可能有意在财务表现上“超预期”,而非冒险高调承诺后带来失望。

图片来源:AMBR IR

图片来源:AMBR IR在本轮估值测算中,我基于以下假设进行预测:随着公司规模扩大,利润率将呈温和下行趋势,同时营收将持续增长,尽管增速可能低于行业的年复合增长率(CAGR)预期。在此基础上,公司的前瞻市盈率预计将逐步回落至 50 倍左右——这一估值水平显得更为合理,前提是 2026 年后增长不会出现急剧下滑。基于 AMBR 的高成长性,我认为其估值最终有望与行业基准 Coinbase Global, Inc(COIN)趋于一致。尽管 Coinbase 已进入成熟阶段,当前前瞻市盈率为 60 倍,但 AMBR 的增长预期更高,估值上限有望达到 70 倍。以此推算,保守估计其股价相较当前 8.60 美元水平仍具备约 40% 的上涨空间,目标价为 12.12 美元,接近其历史交易区间内的阻力位。

图片来源:Lucas Martins

图片来源:Lucas Martins按照 100 倍市盈率测算(相比当前的 172 倍更为合理),该股股价具备 101%的上涨空间。因此,我认为 17.30 美元是最为合理的目标价位。

考虑到公司财务状况极为稳健,我认为其短期内面临债务困扰的概率很低。尽管其市值规模较小,但仍属于相对安全的投资选择。

图片来源:Seeking Alpha

图片来源:Seeking Alpha增长动能

公司未来增长的主要催化剂之一,是其在亚洲及中东市场的地域扩张——这一地区被广泛视为全球加密市场增长潜力最高的区域之一。机构投资者对数字资产的逐步接纳,将为公司带来巨大利好,尤其考虑到该公司在该地区最具市场份额扩张优势。

此外,现实世界资产(RWA)的代币化若能顺利落地,将有望吸引大量机构资本流入,成为公司新的核心增长引擎之一。

加密市场整体走势也是关键影响因素:市场表现越强劲,机构资金涌入的动力越大。尽管比特币与标普 500 指数存在一定联动性,但其“价值储存”定位有助于强化其在市场波动期的配置逻辑,进而支撑加密资产的长期采纳趋势。

风险提示

公司近期完成了 2,550 万美元定向增发,造成股份稀释,短期内可能对股价形成压力,从而引发市场对未来可能的进一步融资保持谨慎态度。我已在模型中考虑了这一稀释因素,同时并不认为这是重大威胁。这一判断主要得益于该公司的投资方 Mile Green、Harvest Global Capital Investments、Pantera Capital 和 Choco Up 等在亚洲具有强大的加密业务网络。

然而,此类股票往往受动量驱动,因此难以预判这一消息对股价的压制时间(公告次日,即 2025 年 7 月 1 日,股价下跌 13.78%)。

加密市场风险是另一重要因素。公司业绩与加密货币表现高度相关,尽管稳定币持仓在一定程度上起到缓冲作用。相对于比特币,其“贝塔值”仍可能较高,且由于近期合并,难以精确衡量。此外,加密市场进入熊市将拖累公司股价,并降低其客户资产价值。

结论

随着规模效应逐步显现,再加上管理团队执行力出色,公司的利润率有望持续提升。我认为,Amber International (Nasdaq: AMBR)估值提升只是时间问题。若你具备在高波动市场中持股的承受能力,我建议“强烈买入”,目标价为 17 美元。

文章作者:Lucas Martins