来源:凤凰网财经《IPO观察哨》

核心提示:

1. 商米科技营收模式较为单一,高度依赖硬件销售,2024年收入占比99.5%,力推的PaaS平台“商米大程序”商业化缓慢,2024年仅贡献0.5%收入,未能形成可持续的软件订阅模式。

2.其公司客户总数三年减少近10%,同时为维系客户被迫延长信用期,导致其应收账款周转天数从2022年的36天激增至2024年的8 9天,2024年应收款占总营收的比例高达30.3%,冲击现金流,加大坏账风险。

3.商米科技超90%的产品依赖代工,自有产能仅占3.3%。这一模式削弱成本控制力,2024年毛利率提升至28.9%,但仍低于同行水平。

-------------------------------------------

热闹的港股IPO里,商米科技很难不引人注目。能同时吸引小米、美团、蚂蚁集团三大巨头押注,商米科技曾承载的期待不言而喻。

这是一家商业物联网(BIoT)解决方案提供商,主要做智能商用设备。简单来说,就是帮小店、餐厅升级收银系统,用一台智能机器搞定所有收钱记账的工作。

但这家被巨头看好的公司,IPO之路却一波三折。

2021年冲刺科创板,在被上交所发函问询两次后,上市无疾而终。这次赴港IPO的招股书中,特地提到这次经历是,“自愿撤回申请”,“董事确认,据其所知,并无其他与A股上市尝试有关的重大事项,会影响本公司于联交所的适当性,并需要在本文件中披露以供对本公司作出知情评估。”

事实上,商米科技面临的挑战不少,硬件利润薄、软件转型难、客户流失加剧,巨头押注的光环之下,困局何解?

01 业务模式单一,软件生态薄弱

商米科技的创始人林喆是潮汕商人代表,中专学历,毕业于汕头市𬶍滨职业中学。19岁开始创业,做过电脑销售公司、经营过POS机,2013年转型移动互联网领域,创立外卖平台“我有外卖”,后转型聚焦智能IoT设备研发。

商米科技创始人林喆 来源/网络截图

商米科技在招股书中介绍为“全球最大的安卓端BIoT解决方案提供商”,市场份额超10%,业务遍及全球200多个国家和地区。

财务数据显示,公司2022至2024年营收分别为34.04亿元、30.71亿元和34.56亿元,净利润分别为1.60亿元、1.01亿元和1.81亿元。2023年业绩有所下滑,2024年虽回升,但营收仅略超过2022年的水平。

商米科技产品在盒马结账中的应用 来源/官网案例截图

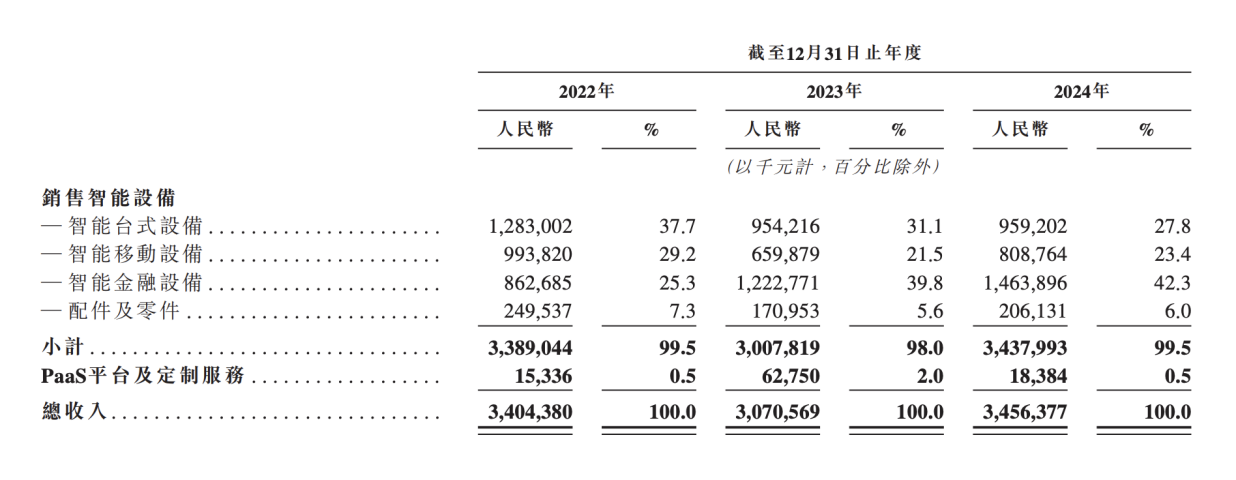

商米科技面临的核心问题在于业务模式单一。 其收入主要分为“智能设备销售”和“PaaS平台及定制服务”两大板块。2022-2024年间,智能设备销售占比始终高企,分别达99.5%、98%和99.5%; 而PaaS平台业务在2024年仅贡献了0.5%的收入,约1838万元。这意味着公司营收几乎完全依赖硬件销售,软件与服务收入微乎其微。

来源/招股书截图

商米科技力推的PaaS平台“商米大程序”虽覆盖餐饮、零售等场景,招股书中提到,截至2024年12月31日,有来自约十个国家及地区的超7000家企业采用。但商业化缓慢,没能形成可持续的订阅收入,导致其盈利模式仍停留在“硬件销售”上。

02 客户集中度高且持续流失,应收账款周转天数激增

其次,商米科技面临客户高度集中与持续流失的双重挑战。

2022至2024年,其前五大客户收入占比分别为42.3%、28.8%和41.1%,最大单一客户收入占比更是高达19.3%、16.5%和22.0%,意味着仅一位客户就贡献了约两成营收。

随着公司盈利能力的提升,其客户总数却呈下降趋势: 2022年、2023年、2024年客户数分别为2506家、2337家和2262家,三年间减少近10%。

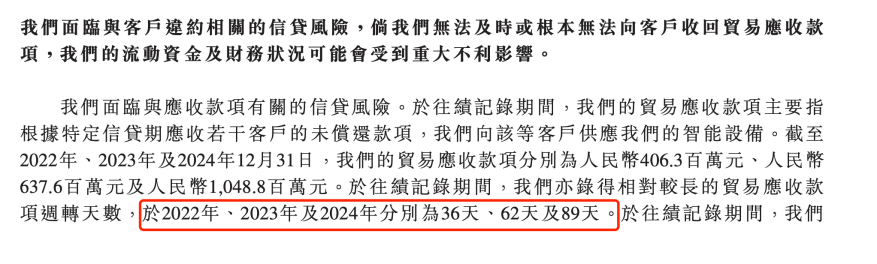

面对客户议价能力偏弱,商米科技被迫延长信用期以维持客户关系,导致“应收账款周转天数”显著恶化,从2022年的36天,激增至2023年的62天,并在2024年进一步拉长至8 9天。

来源/招股书截图

2022至2024年,商米科技贸易应收款项从4.06亿元飙升至10.49亿元,激增了158%,而同期的营收仅从34.04亿微增至34.56亿。至2024年,商米科技的应收款规模已占当年总收入的30.3%。

招股书将此解释为“主要由于我们与长期客户的合作加深,我们给予该等客户较长的信贷期”。然而,不断延长的回款周期不仅占用大量营运资金,也大幅增加了贸易应收款项的减值(坏账)风险。

03 深度依赖代工模式藏隐忧

商米科技高度依赖代工生产的模式,也引发市场质疑。

在2021年冲击科创板时,针对商米科技的代工模式,上交所第一次问询就问及其直接材料占比95%的情况下,核心技术如何运用到产品代工生产过程中;是否对主要代工厂商存在依赖。

第二次问询针对商米科技归属“1.1.2 信息终端设备”、物联网和智能硬件行业的依据是否充分;相较于可比公司,公司是否存在盈利能力较差、产品竞争力较弱等情形,是否存在低价倾销的行为;还被要求说明其核心技术先进性如何体现。

尽管对上述问题商米科技一一进行了回答,称对主要代工厂商不构成重大依赖,报告期内公司对任何单一供应商的采购额均未超过同期采购金额总额的50%,代工厂集中度较低。而对于毛利率低的情况,商米科技表示,“公司主要采用代工生产模式进行生产。同行业可比公司主要采用自主生产与委托生产相结合的模式,考虑到代工模式下代工厂商的合理利润率,公司与同行业可比公司的毛利率差异符合商业逻辑。”

但在回复问询后不久,商米科技就自愿撤回了申请。

这几年来,商米科技的盈利能力和毛利率均有所提升,不过对代工模式的依赖依旧不减。

2024年,公司超90%以上的产品由约30家代工厂生产,其位于广东和浙江的两个自有工厂仅生产了12.7万台设备,仅占总销量380万台的约3.3%,并且值得注意的是,这是由汕头工厂产能利用率高达161.3%才勉强达成。

来源/招股书截图

这意味着商米科技核心制造环节外包,自主产能占比极低。

代工模式导致成本控制力弱,也推高了商米科技的成本,同时也伴随品控风险。2021年上半年,商米科技毛利率为24.22%,低于优博讯的31.08%、石基信息的42.65%,也低于行业均值32.56%。到了2024年,商米科技的毛利率为28.9%,已经有所改善,但相比于石基信息同年34.87%的毛利率,仍有一定差距。